האתגר של אינרום: לשמור על רווחיות ביום שאחרי פימי

קרן פימי בראשות ישי דוידי מחזיקה כבר תשע שנים באינרום (51%) ולכן סביר שתממש בקרוב את אחזקתה, ששווייה 710 מיליון שקל. השקל החזק ועליית היקפי הבנייה תומכים בשמירת קצב רווחיות גבוה של שלוש הזרועות של אינרום

אינרום הונפקה בבורסת תל אביב ביוני 2014. בעלת השליטה קרן פימי מכרה אז לציבור 43% מהון המניות של החברה, וכן אופציות ל־9% נוספים בתמורה כוללת של 354 מיליון שקל. מאז אותה הנפקה מניות אינרום יותר מהכפילו את ערכן, בעיקר בזכות התוצאות החזקות שהציגה החברה בשנתיים האחרונות.

פימי, שבראשה עומד ישי דוידי, עדיין מחזיקה ב־51% ממניות אינרוםבשווי 710 מיליון שקל. ההשקעה בחברה, המתמקדת בייצור מוצרים לענפי הבנייה והתעשייה, היא מההשקעות הוותיקות ביותר של פימי - מחצית מהאחזקה נרכשה בשלהי 2007 ומחציתה ב־2009. לפיכך, סביר שהקרן תממש את אחזקתה בה בחודשים הקרובים.

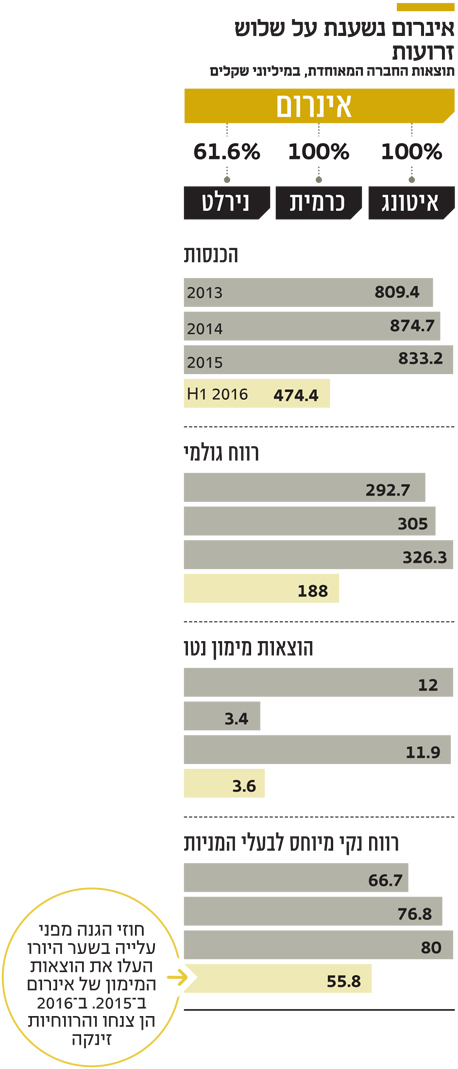

אינרום מאגדת שלושה תחומי פעילות: שליטה מלאה באיטונג ובכרמית, ואחזקה של 61.6% בחברת נירלט. איטונג פועלת בתחום פתרונות בנייה ומייצרת בלוקים ולוחות, מחיצות פנימיות, אבנים משתלבות, ריצופים וחיפויים. כמחצית מהכנסות איטונג נובעות מתחום מוצרי הבנייה, 40% ממוצרי ריצוף, פיתוח סביבה ונוף והיתר מתחומים אחרים.

ישי דוידי צילום: צביקה טישלר

ישי דוידי צילום: צביקה טישלר

כרמית פועלת בתחום מוצרי גמר לבנייה, בעיקר דבקים לריצוף ולאריחים, המהווים 55% מהכנסותיה, מוצרי טיח, מוצרי מלט וציפויים מיוחדים, רובה וחומרי איטום. נירלט מתמקדת בייצור ושיווק צבעים, מוצרי תשתית לצבע, ציפויים ומוצרי אטימה.

כמעט כל המכירות של איטונג וכרמית הן לתחום הבנייה בישראל, וכ־70% מהמכירות של נירלט — מוצרי הצבע לבנייה — מופנות לתחום זה. לפיכך תוצאות אינרום תלויות מאוד בבנייה החדשה בישראל ובהיקף השיפוצים.

גורם שתרם לתוצאות שלוש החברות היה ייסוף שער החליפין של השקל מול היורו בשנים האחרונות, ובעיקר עלייה של 10% בשקל לעומת היורו ב־2015. חשיבותו טמונה בכך שכמעט כל המכירות של אינרום הן לשוק המקומי (נירלט מייצאת כ־5% מהמכירות בלבד).

68% מרכש חומרי הגלם של נירלט מיובאים מחו"ל, בעיקר מאירופה, וכך גם לגבי כשליש מחומרי הגלם של איטונג וכשליש מאלה של כרמית. היורו החלש הוריד את מחירי חומרי הגלם ובכך הגדיל את שיעור הרווח הגולמי בשלושת תחומי הפעילות. אינרום מבצעת חוזי הגנה קצרי טווח מפני עלייה בשער היורו. ב־2015 נחלש היורו והחוזים יצרו הוצאות מימון שקיזזו חלק מהתרומה של היחלשות זו לתוצאות. ב־2016 אינרום כבר נהנית משער היורו הנמוך ללא עלויות מימון אלה.

נירלט מסתערת עם מפעל בהקמה ורכישה חדשה

נירלט שומרת על יציבות עם הכנסות של כ־400 מיליון שקל בשנה מאז 2013. מפעל הייצור של נירלט ממוקם בקיבוץ ניר עוז, הסמוך לעזה, וב־2014 נפגעו תוצאותיה נוכח מבצע צוק איתן. הפגיעה קוזזה בפיצוי ממס רכוש של 6.8 מיליון שקל שהתקבל באותה שנה. ב־2015 התקבל פיצוי משלים ממס רכוש של 3.5 מיליון שקל, שהעלה את הרווח התפעולי של נירלט ל־68.3 מיליון שקל. במחצית הראשונה של 2016 שיעור הרווחיות הוסיף לטפס ונירלט הציגה בה רווח תפעולי של 40.3 מיליון שקל.

השנה הציבה נירלט על הכוונת את פעילות הצבעים מבוססי השמן המיועדים לתעשייה. נירלט צפויה להשלים השנה את הקמת מפעל לצבע על בסיס שמן בניר עוז. זאת לאחר שרכשה באפריל את חברת טק־קוט, המתמחה בצבעים לתעשייה, תמורת 13 מיליון שקל.

הרווחיות של איטונג תיתמך על ידי הנמל החדש בחיפה

איטונג הציגה עלייה מתונה בהכנסות בשנים 2015–2013. במחצית הראשונה של 2016 זינקו הכנסותיה ב־12% לעומת התקופה המקבילה אשתקד, והרווח התפעולי זינק ל־27.6 מיליון שקל (לעומת 19 מיליון שקל בתקופה המקבילה). נרשם זינוק בשיעור הרווח התפעולי מ־13.2% ל־17%, הנובע מהעלייה במכירות בזכות יתרון לגודל ונראה שגם מחולשת היורו.

ביוני 2015 חתמה איטונג על הסכם אספקת קוביות בטון לפרויקט הנמל החדש בחיפה בהיקף כולל של 104 מיליון שקל, שיבוצע במשך שלוש שנים. במחצית השנייה של 2015 הכירה החברה בהכנסות של 13.8 מיליון שקל מחוזה זה. בדו"חות הרבעוניים של 2016 לא פורסם היקף המכירות של איטונג הנובעים ממנו, אך נראה שהן מהוות יותר מעשירית מהכנסותיה וצפויות לתמוך ברווחיותה בשנתיים הקרובות.

לאיטונג סכסוך משפטי מול חברת XELLA על שימוש במותג המסחרי איטונג. לאיטונג זכות לשימוש במותג YTONG, ובמשך עשרות שנים היא שילמה סכום לא מהותי עבור שירותי ייעוץ מ־XELLA. כעת XELLA דורשת סכום מהותי עבור אותה חבילת שירותים, או לחלופין הפסקת השימוש במותג. שתי החברות נמצאות בדיון משפטי בנושא. ניצחון של אינרום יאפשר לה המשך שימוש במותג, ואילו הפסד יאלץ אותה להשקיע במיתוג מחדש.

חלקה של כרמית ברווח התפעולי דומה לאיטונג

כרמית השיגה עלייה של 9% הן בהכנסות והן ברווח התפעולי ב־2015 לעומת 2014. תוצאותיה עמדו על הכנסות של 198.4 מיליון שקל ורווח תפעולי של 39.1 מיליון שקל. במחצית הראשונה של 2016 צמחו הכנסותיה ב־15% לעומת התקופה המקבילה אשתקד לכ־113 מיליון שקל, והרווח התפעולי טיפס ל־24.5 מיליון שקל. שיעור הרווח התפעולי של כרמית במחצית הראשונה של השנה היה 22%, גבוה מהותית משיעורו באיטונג. לכן, אף שחלקה של כרמית בהכנסות המאוחדות של אינרום קטן משל איטונג, חלקה ברווח התפעולי דומה.

השקל החזק ועליית הבנייה מסייעים לחברה המאוחדת

השיפור ברווחיות התפעולית בכל תחומי הפעילות של אינרום במחצית הראשונה, בשילוב עם צניחת הוצאות המימון הנובעות מגידור שערי חליפין, הזניק את הרווח הנקי שלה מ־80 מיליון שקל בכל 2015 ל־55.8 מיליון שקל במחצית הראשונה של 2016. מניית אינרום נסחרת לפי שווי שוק של 1.45 מיליארד שקל (מכפיל 13 על הרווח הנקי).

בסוף יוני עמד עודף ההתחייבויות הפיננסיות של אינרום על 140 מיליון שקל. נתון זה גדל בעקבות חלוקת דיבידנד של 56 מיליון שקל בספטמבר. מנגד לאינרום הון חוזר חיובי גבוה של 280 מיליון שקל, הנובע ברובו מההפרש בין סעיף הלקוחות לסעיף החייבים והמלאי שלה ולכן מקזז פחות או יותר את ההתחייבויות הפיננסיות שלה.

המיתוג הגבוה של שלוש הזרועות של אינרום ותנאי השוק שמשחקים לטובתן - שקל חזק ועלייה יחסית בהיקף הבנייה - תומכים בשמירת קצב רווחיותן הגבוה. האתגר הגדול של החברה יהיה המשך התוצאות החזקות גם בעתיד, בתקופה שאחרי פימי.

השורה התחתונה: מאז ההנפקה בתל אביב ב־2014 מניית אינרום יותר מהכפילה את ערכה. האתגר יהיה לשמור על הביצועים הטובים גם ללא פימי