המחקר שמרגיז את השוק: האם תגמול מבוסס ביצועים עדיף לחוסך?

מחקר של יוג'ין קנדל, לשעבר ראש המועצה הלאומית לכלכלה, ופרופסורים נוספים מהאוניברסיטה העברית מצא כי דמי ניהול מבוססי ביצועים לא מעודדים נטילת סיכונים מיותרים. המסקנה סותרת את חששות הרגולטור, שאסר בעבר על תמריץ מבוסס ביצועים למנהלי השקעות

בעוד הרגולטורים בישראל אסרו על מוצרים מבוססי ביצועים בשל החשש שתמריץ כזה יעודד את המנהל לקחת סיכונים מיותרים, כעת מחקר חדש טוען שהמציאות בשוק הפנסיוני שונה.

המחקר של אסף חמדני, יוג'ין קנדל (לשעבר ראש המועצה הלאומית לכלכלה והיועץ הכלכלי של ראש הממשלה), ישי יפה, ויבגני מוגרמן מהאוניברסיטה העברית מנסה לבטל את חשש הרגולטורים מקשירת דמי הניהול לביצועי מנהלי ההשקעות.

- שתי קרנות הפנסיה הגדולות משאירות לקטנות פירורים

- גיל הפרישה החדש לנשים יעמוד על 64 או 67? הוועדה טרם הכריעה

- חברות הביטוח שוקלות הגשת בג"ץ נגד איסור שימור לקוחות

לפי החוקרים, חוסכים במוצרים מבוססי ביצועים נהנים מתשואה מתואמת סיכון גבוהה יותר ומניהול השקעות איכותי יותר לעומת המוצרים האחרים בשוק. בנוסף, מנהלים שתוגמלו על סמך הביצועים שלהם לא לקחו יותר סיכונים מעמיתיהם שתוגמלו ללא קשר לביצועים. המחקר מצא גם כי תחרות בין מנהלי השקעות ודמי ניהול, שנגזרים מהיקף הנכסים המנוהל, לא מעודדים השגת תשואות, אלא דווקא דוחפים את המנהלים לשיקולים קצרי טווח והצלחה יחסית למול המתחרים שלהם. אותם מנהלים מנסים למקסם את ביצועי הטווח הקצר במקום לנהל השקעות על בסיס שיקולים ארוכי טווח מותאמי סיכון. כמו כן, קיימת תופעת עדר, שבה רוב מנהלי ההשקעות מקבלים אותן החלטות השקעה ומסכנים את האינטרסים ארוכי הטווח של ציבור החוסכים. לסיום, החוקרים טוענים כי בניגוד לתגמול הנגזר מהיקף הנכסים המנוהלים, את תגמול מבוסס התוצאות ניתן לבנות כך שיעודד שיקולים ארוכי טווח.

בחינת ביצועים עם מנהלים זהים והשפעת תחרות

החוקרים בדקו שלושה מוצרים פנסיוניים. הראשון היה ביטוח המנהלים (התיק המשתתף), ששווק בין 2003-1992 והציג מודל ייחודי של דמי ניהול מבוססי ביצועים: חברת הביטוח גבתה 15% מהתשואה שהיא השיגה למבוטחים שלה. ב־2004 אסר הרגולטור הישראלי לשווק את ביטוחי המנהלים האלו, המוצר היחיד שכלל מנגנון דמי ניהול מבוססי ביצועים. זאת מהחשש שתמריץ כזה יעודד את המנהל לקחת סיכונים, שכן הוא שותף לרווח אך מנגד לא שותף להפסד אם ייווצר. מאז לא אושר אף מוצר פנסיוני, שבו דמי הניהול תלויים בביצועי ההשקעות.

עם זאת, מדי חודש נכנסות לביטוחי המנהלים הפקדות חדשות של חוסכים שהצטרפו לפני האיסור. מדובר בביטוחי מנהלים שכמעט ולא מתמודדים עם תחרות כיוון שחוסכים נמנעים לרוב לעזוב את המוצר כדי לא לאבד את מקדם הקצבה המובטח שכולל בתוכו ומספק הגנה מהתארכות תוחלת החיים.

המוצר השני שבדקו החוקרים היה ביטוחי המנהלים שהונפקו החל מ־2004 (התיק החדש), שבהם דמי הניהול לא קשורים לביצועים אלא נגזרים מהיקף הנכסים המנוהל. גם מוצר זה מתאפיין בתחרות נמוכה.

המוצר השלישי הוא קופת גמל, שדמי הניהול בו נגזרים מהיקף הנכסים המנוהל, אך להבדיל מביטוחי המנהלים מדובר במוצר עם תחרות גבוהה מאוד. החוקרים בחנו את תשואות שלושת המוצרים בין ינואר 2005 עד פברואר 2016.

ההשוואה שבוצעה התמקדה בתיק המשתתף לעומת התיק החדש כדי לבחון האם מוצרים שבדרך כלל מנוהלים על ידי אותו גוף נבדלים בביצועים בשל מבנה דמי הניהול השונה. ההשוואה השנייה בדקה את תשואות התיק החדש למול קופות הגמל, כדי לבחון אם התחרות, שמאפיינת את ענף הגמל לעומת היעדר התחרות בביטוח, משפיעה אף היא על התשואות.

ביצועי חסר בקופות הגמל למרות התחרות הגבוהה

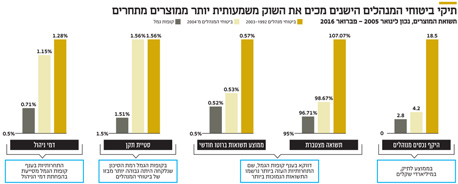

בהשוואה הראשונה נמצא כי מוצרים עם תגמול מבוסס ביצועים הציגו תשואות גבוהות יותר ממוצרים המבוססים על דמי ניהול שנגזרים מהיקף הנכסים. מוצרי החיסכון עם דמי הניהול מבוססי הביצועים הפגינו יחס תשואה־סיכון גבוה יותר באופן עקבי, כך שעודף התשואה מותאמת הסיכון עמדה על 0.85% לשנה מול מוצרים שדמי הניהול שלהם נגזרו מהיקף הנכסים המנוהל. הממצאים מצביעים על כך שהתיק המשתתף הציג תשואה חודשית ממוצעת הגבוהה ב־0.04% לעומת התיק החדש. ב־11 השנים האחרונות התשואה המצטברת של ביטוחי המנהלים המשתתפים ברווחים היתה גבוהה בכ־8% מביטוחי המנהלים החדשים (107% לעומת 98.7%). החוקרים מציינים כי התיק המשתתף מעט יקר יותר מהתיק החדש, אך גם אחרי ניכוי העלויות החוסכים בביטוחי המנהלים האלו השיגו 5% יותר מביטוחי המנהלים החדשים באותו פרק זמן.

רמת הסיכון היתה זהה בין שני המוצרים. כך, לדוגמה, במשבר 2008, התשואה הממוצעת החודשית של ביטוחי המנהלים המשתתפים עמדה על -1.54% בעוד בביטוחים החדשים התשואה עמדה על -1.47%. לטענת החוקרים, התיק המשתתף לא אמור להשיג תשואות עודפות על ביטוחי המנהלים החדשים או על הגמל, אלא אם דמי הניהול מהווים תמריץ חזק לכך. זאת מאחר שהמנהלים של הביטוחים המשתתפים לא יכולים לבנות על הגדלת היקף התיק שלהם כדי לקבל דמי ניהול גבוהים יותר. יתרה מכך, לרוב התיק המשתתף והתיק החדש מנוהלים על ידי אותם מנהלים כך שאין הבדל במערך ניהול ההשקעות שישפיע על התשואות.

בהשוואה השנייה החוקרים מצאו כי קופות הגמל נטו להפגין ביצועי חסר לעומת ביטוחי המנהלים מ־2004 (תשואה של 96.7% לעומת 98.7% מינואר 2005 ועד פברואר 2016). כלומר, דווקא גופים, שמתמודדים עם תחרות גבוהה וצריכים "להילחם" על כל חוסך, הפגינו ביצועי חסר. עם זאת, התחרות, כך לפי ממצאי המחקר, גרמה לדמי ניהול נמוכים יותר בקופות הגמל לעומת ביטוחי המנהלים.

יוג'ין קנדל צילום: יוסי זילגר

יוג'ין קנדל צילום: יוסי זילגר

ביקורת בענף: לא התייחסו מספיק לנכסים לא סחירים

החוקרים הצביעו על הבדל מהותי בין ביטוחי המנהלים המשתתפים ברווחים לבין יתר המוצרים, שעשוי להסביר חלק מהפער בתשואות: החשיפה של הביטוחים המשתתפים להשקעות לא סחירות (הלוואות פרטיות, נדל"ן וקרנות השקעה) כפולה מביטוחי המנהלים החדשים וקופות הגמל (27% מהנכסים לעומת 15%-14% בביטוחי המנהלים החדשים וקופות הגמל). לפי החוקרים, השקעה במוצרים מסוג זה דורשת מאמץ גדול יותר וכישורים גבוהים יותר מצד מנהלי ההשקעות. לטענתם, מודל התגמול מבוסס הביצועים בביטוחים המשתתפים ברווחים יכול להסביר את הבחירה של המנהלים להשקיע מאמץ בהשקעה בסוג זה של נכסים. עם זאת, גורמים בענף הביטוח טוענים שהסיבה שהתיק הישן מחזיק נכסים לא סחירים בהיקף גדול יותר היא היסטורית, שכן זהו התיק הוותיק והגדול וכשנפתחו הפוליסות החדשות, לקח זמן עד שניתן היה להקצות להם השקעות לא סחירות והפער הולך ומצטמצם. ואכן, המחקר מראה כי קופות הגמל וביטוחי המנהלים החדשים שיפרו את הביצועים שלהם בהשוואה לביטוחי המנהלים המשתתפים בשנים האחרונות, וזאת, בין היתר, על רקע הגדלת ההשקעות לא סחירות.

חמדני אמר בתגובה ל"כלכליסט" כי "התיק הלא סחיר תרם רק לחלק מעודף התשואה של התיק המשתתף, ואכן הפער בהשקעות הלא סחירות לעומת התיק החדש הולך ומצטמצם. אם כי ההסבר לכך יכול גם להגיע מהחשש של המנהלים מחובות האמון שלהם לכלל החוסכים, שעלולות להיות כפופות לביקורת אם ימשיכו לתת עדיפות בהקצאה לתיק המשתתף, להם תמורה גבוהה יותר אם התשואה טובה יותר".

לא ניתן לקבוע אם רמת הסיכון היא אופטימלית

החוקרים מצביעים על כך שהממצאים שלהם מטילים ספק באיסור הקיים בישראל לגבות דמי ניהול מבוססי ביצועים על חסכונות פנסיה וטוענים כי איסור שכזה עלול לפגוע באיכות ניהול ההשקעות. למעשה, דווקא חוסכים במוצרים מסוג זה נהנים מאיכות ניהול גבוהה יותר ונהנים מתשואה מתואמת סיכון גבוהה יותר. החוקרים מסבירים כי הם לא יכולים לקבוע אם רמת הסיכון שנלקחת על ידי מנהלי מוצרים מבוססי ביצועים היא אופטימלית שכן מדובר בבדיקה השוואתית בלבד, אך אם לאיסור אכן מביא להקטנה כלשהי בסיכון, הקטנה שכזו גוררת גם פגיעה באיכות ניהול ההשקעות. ייתכן, כך לפי החוקרים, שהנטייה של רגולטורים לנסות למנוע משבר בקרנות הפנסיה בטווח הקצר על ידי הגבלת מערך התמריצים של מנהלי ההשקעות באה על חשבון התשואה של החוסכים. לטענת החוקרים גם תחת משטר של דמי ניהול מבוססי ביצועים, לרגולטורים יש די כלים לשמור על אופן ניהול הסיכונים של מנהלי ההשקעות, כמו מגבלות על השקעות במוצרים שונים וחובות נאמנות. עם זאת, מגבלות אלו, ספק אם יעודדו מנהלי השקעות "לעבוד קשה" או להתמקד בביצועי הטווח הארוך ותחרות. לכן, מציעים החוקרים, כדאי לשקול להסיר את האיסור על דמי ניהול מבוססי ביצועים. בנוסף, החוקרים עוקצים קלות את הרגולטורים ומוסיפים כי "הרגולטורים כמובן עשויים לסבור כי מתן האפשרות לתגמול מבוסס ביצועים עלול להשפיע באופן קריטי על הקריירה שלהם עצמם (חשש כי יאשימו אותם במשבר כזה או אחר שיתרחש — ר"ב) ופחות על טובת החוסכים, ובמצב כזה הסיכוי לשינוי המשטר הקיים הוא לא סביר".

מנהלי ההשקעות מתנגדים לתוצאות המחקר - אלטשולר: "לא רואה צורך בתמריץ נוסף. אני לא צריך חלק מהתשואה"

מנהלי ההשקעות בישראל טוענים כי ישנם אי־דיוקים במחקר של אסף חמדני, יוג'ין קנדל, ישי יפה, ויבגני מוגרמן מהאוניברסיטה העברית, שטען כי חוסכים במוצרים מבוססי ביצועים נהנים מאיכות ניהול גבוהה יותר ונהנים מתשואה מתואמת סיכון גבוהה יותר.

"לאורך השנים מתגמלים אותי יפה על התוצאות שלי בגלל שהיקף הנכסים תחת ניהולי גדל", אמר ל"כלכליסט" גילעד אלטשולר, מנכ"ל משותף ומייסד בית ההשקעות אלטשולר שחם. "אני לא רואה צורך בתמריץ נוסף. התמריץ מספר אחד עבור מנהל השקעות צריך להיות להוביל ולהיות הכי טוב וכך היקפי הפעילות שלו יגדלו. אין לי ספק שהרווחים שלנו היו מוכפלים או אפילו משולשים אם הייתי מקבל חלק מהתשואה, אבל אני לא צריך את זה. בשורה התחתונה, עבורי כמנהל השקעות, מעבר לזה שנכנס כסף חדש, הכי חשוב זה להסתכל לאנשים שאני מנהל להם את הכסף בעיניים ולהגיד שעשיתי עבודה טובה".

גילעד אלטשולר צילום: אוראל כהן

גילעד אלטשולר צילום: אוראל כהן

צבי סטפק, מבעלי בית ההשקעות מיטב דש ויו"ר בית ההשקעות, התייחס אף הוא לממצאי המחקר: "יש כל מיני סוגי תמריצים שאפשר לתת למנהלי השקעות וכל מיני יעדים. במקרה של התיק המשתתף ברווחים (ביטוחי המנהלים ששווקו בין 2003-1992 – ר"ב), מי מקבל את הבונוס על הצלחה? קודם כל החברה עצמה ולאו דווקא מנהלי ההשקעות ולכן זה בעייתי להגיד שזה משפיע על מנהל ההשקעות ישירות. בנוסף, אני לא בטוח שהבונוס שמגיע לחברה גורם לה להתאמץ יותר".

סטפק נתן דוגמה המצביעה על כך שתמריץ לקיחת הסיכונים במבנה תמריצים כזה הוא ברור: "אני זוכר במוצר אחר, בניהול תיקים, היו תקופות שהיה בא הלקוח והיה אומר לי שהוא לא רוצה לשלם דמי ניהול, אלא שאהיה שותף ברווחים כדי שיהיה לי תמריץ לנהל טוב יותר. התשובה שלי היתה 'ומה יקרה אם תפסיד? מה פוליסת הביטחון שלך שיהיה לי מאיפה להחזיר לך את הכסף?' אני יכול להיות רק הצד שמרוויח או לכל היותר לוותר על דמי הניהול. במצב כזה, מצד אחד, יהיה לי תמריץ חזק להרוויח כי אחרת לא עשיתי כלום. אבל מצד שני, במתכונת כזו יש רצון מובנה לקחת סיכונים. מתי? נניח התיק מתחיל להפסיד ועוד חודשיים סוף שנה ואז בודקים כמה דמי ניהול משלמים. יש לי תמריץ לסכן את התיק כדי 'להרוויח בכוח', אבל יש בזה פוטנציאל הפסד גדול ללקוח כי אני מקסימום לא אקבל דמי ניהול. זה חד משמעית מעורר תאבון לסיכון. שאלה נוספת היא מהו רווח? כשהרווחתי ללקוח 10%? ומה אם השוק עלה ב־20%?".

הגורם הלא סחיר

סטפק הציע מספר הסברים חלופיים לעודף התשואה של התיק המשתתף על ביטוחים המנהלים ששווקו לאחר 2004 ועל קופות הגמל. "קיומן של השקעות לא סחירות בהיקף גבוה יותר בתיק המשתתף בהחלט יכול להסביר חלק מהתשואה העודפת", אמר סטפק. "ולרוב יש היקף גבוה מסיבות היסטוריות ולא מבחירה לשים השקעות לא סחירות דווקא בתיק הישן. הסבר נוסף הוא שביטוחי המנהלים נכנסו מוקדם יותר להשקעות במניות בחו"ל, שהניבו תשואה גבוהה יותר מהשקעה במניות בישראל בעשור האחרון.

"כמו כן, ייתכן שהפער שנוצר הוא כתוצאה ממגבלות רגולטוריות שונות בשני התחומים. בנוסף, ביטוחי המנהלים מתמודדים עם הרבה פחות ניידות ולכן זה גם יותר טבעי שנכנסו מוקדם יותר לשוק הנכסים הלא סחירים כי הם פחות זקוקים לנזילות. עוד הסבר לפער הוא שעד 2007 רוב קופות הגמל היו עדיין מנוהלות על ידי הבנקים, שהשקיעו מעט מאוד בחו"ל".