קרן הנדל"ן ששמה את המנהלים שלה לפני המשקיעים

קרן הריט מגוריט, שצפויה להשלים את הנפקתה השבוע, מתבססת על תחזיות בעייתיות שכוללות קבלת הנחות מקבלנים ועליית מחירים כמו בעשור הקודם. לכן היא תתקשה להגיע לתשואה שהיא צופה. העיקר שהמודל העסקי מבטיח למנהלים דמי ניהול נאים בלי קשר לרווחים

שלושה דברים היו אמורים להפוך את קרן הריט החדשה למגורים מגוריט למכשיר השקעה לוהט: מחירי הדירות שממשיכים לעלות, הטבות מס לקרנות ריט שאישרה המדינה בחודש אפריל האחרון ומנהלים מוכרים עם קילומטראז' מרשים במסדרונות השלטון - מנכ"ל משרד ראש הממשלה לשעבר אייל גבאי שמשמש יו"ר הקרן ומנכ"לית משרד האוצר לשעבר יעל אנדורן שמשמשת יו"ר ועדת האסטרטגיה.

על הנייר החיבור הזה נוחל עד כה הצלחה מסחררת. כבר בשלבי ההקמה הראשונים שלה השנה מגוריט זכתה להתחייבויוות השקעה של 180 מיליון שקל, ביום רביעי האחרון היא השלימה את השלב המוסדי בהנפקה שלה ובשבוע הבא בכוונתה לגייס 12 מיליון שקל נוספים בשלב הציבורי, כך שלרשותה יעמדו 240 מיליון שקל פנויים להשקעה.

אך ישנם סדקים רבים בתמונה. רוב הגופים המוסדיים שהשקיעו בקרן אינם גופים קלאסיים, הקרן הפכה ללהיט בעיקר במגזר החרדי והמודל העסקי נשען על הנחות אופטימיות יתר על המידה. בינתיים, מי שבוודאות ירוויחו ממנה אלו המנהלים שלה.

דמי ניהול גבוהים

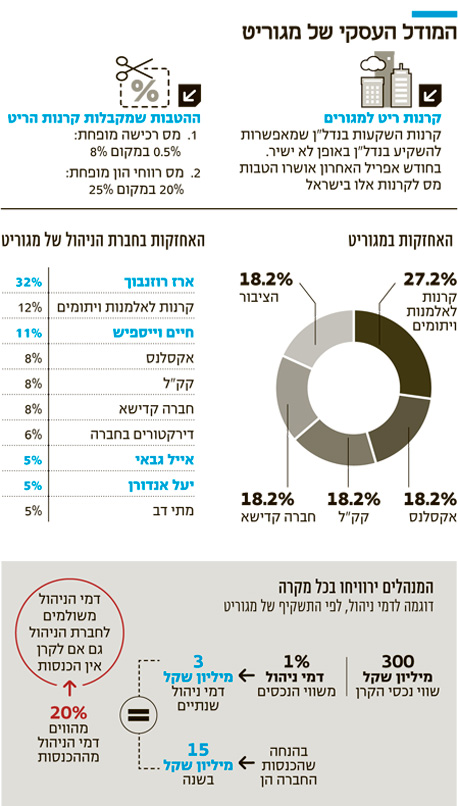

קרנות ריט - קרנות השקעה בנדל"ן שמאפשרות למשקיעים להשקיע בתחום זה באופן לא ישיר ושמחלקות 90% מרווחיהן כדיבידנדים - הן קרנות שהמדינה מעודדת את פעילותן.

בחודש אפריל האחרון אושרו להן הטבות מס בדמות מס רכישה מופחת (0.5% במקום 8%) ומס רווחי הון מופחת (20% במקום 25%).

הקרנות האלו מנוהלות באופן מסורתי על ידי חברת ניהול. קרנות הריט שכבר פועלות בישראל - ריט 1 וסלע - פועלות כך גם הן. מגוריט תפעל באופן דומה. לפי הסכמים שנחתמו עם הקרן, רוב פעילותה תנוהל בידי חברת ניהול בשם ריט אינדקס ניהול שתקבל דמי ניהול שנתיים של 1% משווי נכסי הקרן, ללא קשר להכנסותיה. מדובר בדמי ניהול גבוהים ביחס לקרנות אחרות ולחברות נדל"ן.

בריט 1 ובסלע דמי הניהול עומדים היום בהתאמה על 0.6% ו־0.73% משווי נכסי הקרן, ובעולם קרנות הריט מקובל שדמי הניהול פוחתים ככל ששוווי הנכסים עולה, אולם בתשקיף של מגוריט אין התייחסות לדמי הניהול בעתיד ולהגבלתם ככל ששוי הנכסים יעלה. לפי פרופ' ג'וזף פליגיארי מאוניברסיטת שיקאגו, שסקר את הנושא ב־2013 בארה"ב, דמי הניהול הממוצעים בכל קרנות הריט עומדים על 0.73% ועל 0.52% בקרנות ריט שמתמקדות במגורים. בקרב חברות נדל"ן ישראליות גדולות כמו גב־ים, אמות ומליסרון הוצאות ההנהלה השנתיות עומדות על 0.4%–0.5% משווי הנכסים.

אנדורן וגבאי, שמחזיקים ב־5% בחברת הניהול כל אחד, ייהנו מדמי הניהול הגבוהים האלו, אך מרב הכסף יגיע לכיסיהם של עו"ד ארז רוזנבוך ועו"ד חיים וייספיש שמחזיקים ב־32% ו־11% מחברת הניהול בהתאמה.

תוכנית אסטרטגית בעייתית

התוכנית האסטרטגית של הקרן כוללת רכישת נדל"ן מניב למגורים, בעיקר באמצעות רכישת מקבצי דיור של 20 דירות ומעלה, לצד נדל"ן מניב נלווה כמו חנויות ומסחר צמוד למגורים.

לפי התוכנית של מגוריט שהוצגה בתשקיף, הקרן תרכוש נכסים בפיזור גיאוגרפי רחב, הן בערי פריפריה כמו חדרה ובאר שבע והן בערי המרכז, כמו רעננה וראש העין.

כמו כן, הקרן מעריכה כי ביכולתה לרכוש את הדירות בהנחה של 5%–10% בשל היקפי העסקאות שהיא מתכננת. בנוסף, הקרן מדגישה כי בכוונתה לרכוש גם דירות על הנייר.

לפי מגוריט, נכסים בשווי של 300 מיליון שקל בשנה יניבו לה הכנסות של 12–15 מיליון שקל בשנה. אך התוכנית העסקית הזו מבוססת על הנחות יסוד אופטימיות, אולי אף יתר על המידה.

ראשית, גם בתרחיש אופטימי לפיו התשואה השנתית על נכסיה תעמוד על 4%–5% בשנה, יותר מהתשואה ברוטו על דירה בישראל שעומדת על פחות מ־3.5%, התשואה בפועל צפויה להיות נמוכה בהרבה. מגוריט תעסיק אנשי תחזוקה וכספים, מה שיפחית את התשואה ל־3%. על כך יש להוסיף את העובדה שחברת הניהול של הקרן גובה 1% משווי הנכסים כדמי ניהול. כלומר, התשואה שתגיע למחזיקי הקרן תעמוד על 2% במקרה הטוב. גם זאת בהנחה שמנגנון הקרן לא יהיה בזבזני מדי, השוכרים יהיו טובים והקרן תרכוש דירות מוצלחות.

על כך יש להוסיף את העובדה שעבור המשקיעים קרנות ריט ככלל סובלות מנחיתות מובנית ביחס לרכישת דירה להשקעה בדמות מסים גבוהים. המס על ההכנסה מהשכרת דירה בישראל עומד על 10% בעוד מחזיקי הקרן ישלמו מס של 20% על הדיבידנדים שתחלק הקרן, שמתבססים על ההכנסות מהשכרת הדירות.

בנוסף, משקיע שרכש דירה יכול למכור אותה מתי שירצה, בעוד למגוריט אסור למכור את הדירות שהיא רוכשת במשך 20 שנה לפי פקודת מס הכנסה שחלה עליה מתוקף הטבות המס שמקבלות קרנות הריט בישראל.

נתון נוסף שעליו הקרן מתבססת היא העובדה שמדד מחירי הדיור בישראל עלה מאז 2007 בכ־72%. לא ברור מדוע מנהליה של הקרן, שאמורים להימנות עם השורה הראשונה של אנשי הכספים והכלכלה בישראל, לא מסייגים את הנתונים האלו ומסבירים כי הסיכוי שהעתיד ייראה כמו העבר נמוך. הסיבה העיקרית לעליית מחירי הנדל"ן בישראל היא הורדת הריבית במשק. מאז 2007 הריבית בכל השווקים ירדה. בסביבה של ריבית נמוכה, מחירי הנכסים עולים, שכן התשואה שהם מניבים גבוהה יחסית לריבית. כפועל יוצא, נדל"ן הפך למוצר השקעה בולט. כיום נראה כי הורדת הריביות בעולם הסתיימה והכלכלה העולמית נמצאת ערב העלאות ריבית. במצב כזה, עליית המחירים צפויה להיעצר והמגמה אף עשויה להתהפך. לכן הרמיזה של מגוריט שלפיה היא מסתמכת על העבר בתור אינדיקטור לעתיד אינה רלבנטית.

גם הצפי של מגוריט לרכישת דירות - הן קיימות והן על הנייר - בהנחה הוא בעייתי, בעיקר משום שלאור הביקושים סביר להניח שמנהלי הקרן יתקשו לקבל דירות רבות בהנחה של עד 10%. הדבר אינו אפשרי בשוק הדיור כיום.

כמו כן, ההשקעה ברכישת דירות על הנייר, במכירה מוקדמת (פרה־סייל), היא פחות או יותר הפסד בטוח עבור משקיעי הקרן, משום שמרגע הרכישה ועד שהדירות יימסרו לידי הקרן יחלפו 4-5 שנים שבהן הדירות האלו אינן מניבות הכנסות כלל, אך חברת הניהול ממשיכה לקבל דמי ניהול (שנגזרים משווי הנכסים) והקרן ממשיכה לרשום הוצאות.

ייתכן שכל אלו מהווים את הסיבה לכך שגופים מוסדיים גדולים משכו את ידיהם מהנפקת הקרן - אירוע שנחשב לבלתי שגרתי. למעשה, ההשקעה המשמעותית ביותר מצד גוף מוסדי בהנקפת מגוריט התבצעה על ידי קופות הגמל של אקסלנס שהתחייבו להשקעה של 40 מיליון שקל עוד לפני השלב המוסדי של ההנפקה. כשהשלב המוסדי יצא לדרך הצטרפו גם הפניקס, קרנות הנאמנות של איילון, תמיר פישמן ומיטב דש, אך כל הגופים האלו השקיעו מיליונים בודדים.

ייתכן גם שניתן להסביר זאת במבנה של הקרן שהופך את חברת הניהול שלה - שבה מחזיקים כל הגופים שהתחייבו להשקעה מוקדמת - לגוף שהתשואה שלו מובטחת יותר מזו של המשקיעים בקרן.

החרדים הסתערו

הגופים המוסדיים הקלאסיים אמנם משכו את ידיהם מהנפקת מגוריט, אך מי שהתלהבו מהקרן ועטו על ההנפקה היו גופים חרדיים. כתוצאה מכך, חברה קדישא, למשל, מחזיקה ב־18.2% מהקרן וב־8% מחברת הניהול של מגוריט. מי שככל הנראה אחראי לחיבור בין הקרן לעולם החרדי הוא וייספיש שמחזיק בעצמו בנתח נאה ממנה.

וייספיש הוא איש עסקים מבני ברק שעוסק בנדל"ן ושהיה מעורב בשנים האחרונות בכמה חברות ציבוריות, כמו למשל נץ ארה"ב, חברה־בת של נץ הישראלית, שמתמחה בהשקעות בנדל"ן למגורים בארה"ב. הוא גם החזיק בשלד הבורסאי שאליו מוזגה פעילותה של נץ ארה"ב. בזמנו היתה גם מחשבה להשתמש בשלד הזה כדי להשתלט על אי.די.בי.

וייספיש הוא דמות מקושרת בעולם החרדי ונחשב למי שמתווך בין אנשי עסקים חרדים לשוק ההון.

גבאי גם הוא נרתם למשימה להבאת משקיעים חרדים לחברה. לעיתונות החרדית הוא אמר כי "מצאנו בציבור החרדי שותף טבעי משום שציבור זה מתמצא בנדל"ן, מבין בתחום ונחשב לצרכן גדול של נדל"ן במדינת ישראל".

להשקעה של גופים חרדיים, כמו חברה קדישא (שהשקיעה 40 מיליון שקל במגוריט) וקופת העיר בני ברק (שהשקיעה 60 מיליון שקל) - מוסד גמילות החסדים (גמ"ח) הגדול ביותר ששווי נכסיו עומד על 112 מיליון שקל - יש גם הסבר כלכלי. מבחינתם, אף שמדובר במוצר שנשמע לציבור החרדי מתוחכם וחדשני, מדובר בהשקעה סולידית. לדברי שייע איצקוביץ' ממשרד הפרסום תוצאות אפקטיביות שמייצג את מגוריט במגזר החרדי זאת בדיוק הסיבה: "הם הצטרפו בגלל שזה סולידי". איצקוביץ' הדגיש גם שהרבנים אישרו את ההשקעה בקרן, שמשווקת באגרסיביות במגזר שמרבה לחסוך באמצעות השקעה בנדל"ן. כלומר, ניתן לומר שהחרדים התנהגו יותר כמו אספן דירות מאשר שחקן בבורסה.

ממגוריט נמסר כי "כל קרנות הריט הונפקו כשהן גובות דמי ניהול של 1% משווי הנכסים ורק לאחר זמן הן בחנו מחדש את הנושא. דמי הניהול שקרנות ריט אחרות גובות זהה פחות או יותר. דמי הניהול שישולמו לחברת הניהול אמורים לכסות את שכרם של חמישה נושאי משרה בחברה - מנכ"ל, יו"ר, יו"ר ועדת אסטרטגיה, יו"ר ועדת השקעות ודירקטור נוסף. דמי ניהול אלו נמוכים מאוד בכל השוואה רלבנטית. כמו כן, ההשוואה לקרנות ריט בתחום הנדל"ן המניב מוטעית ומשקפת אי־הבנה של נכס הבסיס. דירות מגורים ובנייני משרדים אינם אותו מוצר".