הברקזיט הסיח דעתם של המשקיעים רק לרגע לפני שחזרו לאדישותם

ההיסטריה במניות נרגעה ויש אף שמצאו הזדמנויות בשוק החוב. כעת פוקוס המשקיעים שב לריבית ולציפיות האינפלציה הנמוכות. אלו יצרו יחס א־סימטרי בין סיכון לסיכוי באג"ח הממשלתיות

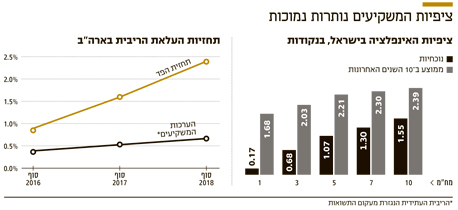

הירידות החדות בבורסות בעולם בסוף השבוע שלאחר משאל העם בבריטניה הגיעו לישראל בתחילת השבוע שעבר, והמשקיעים נערכו לפתיחת מרווחי תשואה באפיק הקונצרני. אולם עד כה נראה שההתפתחויות בשווקים הפתיעו אפילו את האופטימיים שבמשקיעים, וזאת משתי סיבות עיקריות: ראשית, ירידת התשואות באפיק הממשלתי מיתנה מאוד את הירידות באפיק הקונצרני ומנעה ממשקיעי האג"ח תחושת כאב מלחיצה. הסיבה השנייה היא שמרווחי התשואה עלו באופן מתון, מצומצם ולמשך זמן קצר בהרבה ביחס למה שאפשר היה לדמיין באווירת הנכאים ששררה בתחילת השבוע שעבר.

| |||

קצר ולעניין

העלייה במרווחי התשואה היתה נמוכה וקצרה בהרבה לעומת תקופות קודמות שבהן סבלו האג"ח הקונצרניות מלחץ מוכרים. פתיחת המרווחים נמשכה יום וחצי בלבד, וכבר באמצע יום הירידות השני הגיעו קונים חזקים שחשבו שמדובר בהזדמנות. תופעה זו התרחשה בארץ ובעולם.

שינוי המגמה המהיר מייצג תפיסת עולם שנבנתה על סמך התנהגות השווקים בשנים האחרונות, שלפיה ריבית אפסית ותשואות נמוכות באופן חריג באג"ח ממשלתיות מהוות סוג של אופציית מכר (הגנה) בשווקים, ולכן כל ירידה היא הזדמנות קנייה. על פי תפיסה זו, כדי לשבור את שוקי המניות והאפיק הקונצרני צריך אירוע משברי בעל השפעה עולמית רחבה על התוצר. בשלב זה נראה שיציאה אטית ולא ודאית של בריטניה מאירופה אינה נתפסת כזו, והמשקיעים מוצאים נחמה בהנחה שבתנאים הנוכחיים המדיניות המוניטרית בעולם רק תלך ותתרחב. מעבר לכך, גם ביחס למשבר מחירי האנרגיה והחשש מהתפתחות משבר בסין שגררו את אחת מפתיחות השנה החלשות ביותר בהיסטוריה, יציאתה של בריטניה נראית פחות מלחיצה.

את מי נותר להאשים

במידה שהירידה במפלס הפחד תימשך, סביר שהפוקוס יחזור לשני פערים שלהערכתנו מחייבים התייחסות: הפער בין התחזית המעודכנת שסיפק הפד לגבי גובה הריבית העתידית בארה"ב, לריבית הנגזרת מעקום התשואות בפועל, והפער בין ציפיות האינפלציה הנמוכות ליעד האינפלציה של הבנקים המרכזיים בארה"ב וישראל. התחזית המעודכנת של חברי הוועדה המוניטרית של הפד מדברת על ריבית של 0.9% בסוף השנה הנוכחית, 1.6% בסוף השנה הבאה ו־2.4% בסוף 2018. מספיק להתבונן על עקום התשואות האמריקאי כדי להבין שהמשקיעים ממש לא "קונים" את התחזית המעודכנת של הפד וכנראה שניתן להבין אותם נוכח העדכון העקבי כלפי מטה בתחזיות המסופקות מדי רבעון.

למרות הסקפטיות שפיתחו המשקיעים כלפי תחזיות הפד, קשה להאשים את הפד בירידה החדה במחירי האנרגיה שמשכה את האינפלציה למטה, הגדילה את הפחד בשווקים ומנעה אפשרות להעלאת ריבית. אלא שבחודשים האחרונים מחירי האנרגיה והסחורות שינו כיוון, ולכל הפחות הם לא צפויים לרדת בעוצמה הדומה לזו שראינו בשנה האחרונה. גם בתוצאות משאל העם בבריטניה — אחת הסיבות מדוע לא עלתה ביוני הריבית בארה"ב — הפד לא אשם.

| |||

עם זאת, תרחישים חיוביים — למשל בריטניה לא גוררת מדינות אחרות ליציאה מהאיחוד, מחירי האנרגיה מתייצבים או עולים, הצמיחה המתונה בארה"ב נמשכת לצד אבטלה נמוכה ורגיעה יחסית בכלכלה העולמית — אינם מגולמים בשוקי האג"ח. האם אלו תרחישים כל כך מנותקים מהמציאות? אנחנו לא בטוחים.

המשקיעים אמנם מעריכים שהאינפלציה תעלה ביחס למה שראינו בשנתיים האחרונות, אך תישאר נמוכה בהרבה מהממוצע הרב־שנתי, מכאן שתחת התנאים הנוכחיים נראה שהפוזיציה הצמודה מגלמת בתוכה יותר סיכוי מסיכון והיא עדיפה על השקלית.

בשבוע שעבר סיפקו בבנק ישראל תחזית שהריבית תישאר ללא שינוי עד הרבעון הרביעי של 2017. תחזית זו מצוינת לשוק האג"ח משום שהיא מספקת ודאות ושקיפות למשקיעים, אולם צריך לזכור שזו ודאות דינמית, שכן, במידה שאכן נראה עלייה באינפלציה, ייתכן שבעדכוני המאקרו־כלכלה הבאים, ישנה הבנק המרכזי את תחזית העלאת הריבית ויקדים אותה.

השורה התחתונה

כדאי לנצל את התקופה הקרובה לקיצור מח"מ בתיק ההשקעות, להגדיל פוזיציה צמודה ולהתמקד בבחירה סלקטיבית של אג"ח קונצרניות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות