השורה התחתונה

האג"ח החדשות שמנפיקים הבנקים מהוות תחליף לאג"ח ממשלתיות

ככל שנתח גדול יותר מהמזומנים של הבנקים מגויס בשוק ההון, כך המרווח בין הריבית על המשכנתא לתשואות הממשלתיות צפוי לגדול

להערכתנו, עליית התשואות באמצע העקום קשורה להנפקות הענק של הפועלים ומזרחי טפחות שבימים אלו משלימים גיוס של אג"ח ברמת פיקדון בהיקף מצרפי של כ־6 מיליארד שקל. מדובר בהנפקת חוב רגיל שאינו תורם לשיפור יחס הלימות ההון, וחוץ מצורכי מיחזור חוב, הסיבה שהבנקים פונים לשוק ההון לצורך הגיוס היא ירידה ברצון הציבור להפקיד כספים בפיקדונות לטווח ארוך.

הבנקים משוועים למזומן

על פי בנק ישראל, שווי המזומנים ופיקדונות העו"ש (פק"מים) עלו בכ־40% ממרץ 2015 — תוצאה ישירה של הריבית האפסית שהבנקים יכולים להעניק על פיקדונות. העניין הוא שהביקוש להלוואות, בעיקר לנדל"ן, נמצא במגמת עלייה והבנקים צריכים מקורות כדי לעמוד בביקוש. כך, למשל, ב־12 החודשים האחרונים גדל היקף המשכנתאות המצרפי בכ־9%.

כדי שהבנקים יוכלו להמשיך ולספק את המשכנתאות הנחשקות, הם פונים לשוק ההון שמהווה עבורם תחליף טבעי לפיקדונות ותוכניות החיסכון של הציבור. נציין גם שעלות הגיוס של הבנקים בשוק ההון גבוהה מעלות גיוס הכסף באמצעות פיקדונות ותוכניות חיסכון לציבור, ולכן ככל שנתח גדול יותר מצורכי המזומנים של הבנקים מגויס בשוק ההון, כך המרווח בין הריבית על המשכנתא לתשואות הממשלתיות צפוי לגדול. מבחינת המשקיעים ניכר כי אג"ח של הבנקים, ודאי ברמת פיקדון, מהוות תחליף לאג"ח ממשלתיות. שני סוגי משקיעים משתתפים באופן פעיל בהנפקות: המוסדיים ושחקני הנוסטרו. ההתנהלות הקלאסית של המוסדיים היא מכירה של האג"ח הממשלתיות סמוך להנפקה כדי "לשדרג" לעצמם את תוחלת הרווח באמצעות אג"ח בנקאיות. בנוסף, חלק מהם ממהרים למכור אג"ח בעלות סיכון ומח"מ דומה כדי לנסות לקנות בהנפקה בתשואות גבוהות יותר.

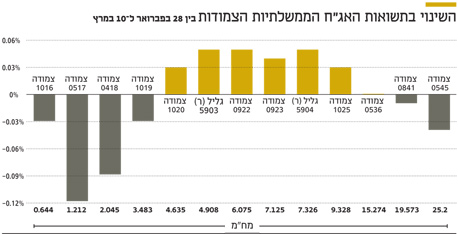

לחץ מכירות בממשלתיות

שחקני הנוסטרו יכולים לנצל את עליית התשואות באג"ח הדומות לאלו המונפקות ולבצע אסטרטגיית שורט על האג"ח הממשלתיות לטווח דומה, תוך כדי רכישה של הסדרות הקונצרניות. כך נשארים שחקני הנוסטרו בחשיפה למרווח שבין האג"ח הקונצרנית לממשלתית ללא חשיפה לסיכון המח"מ, זאת מתוך נקודת הנחה שבתוך כמה ימים ממועד ההנפקה התשואות באג"ח החדשות או המורחבות ירדו לרמה המאפיינת אותן ואז הפוזיציה תיסגר ברווח.

לחץ המכירות באפיק הממשלתי גורר עליית תשואות, במיוחד נוכח העובדה שבחודש רגיל נוטה המדינה להנפיק חוב בהיקף כספי של 3.5 מיליארד שקל, מתוכם רק כ־1.5 מיליארד שקל צמודים למדד. במילים אחרות, ההיצע החודשי של אג"ח בנקאיות גדול ביותר מפי שניים מהכמות החודשית הרגילה של אג"ח ממשלתיות צמודות למדד שהמשקיעים רגילים לקבל באופן שגרתי. התוצאה של הלחץ היא פיגור בעלייה בציפיות האינפלציה בארץ, בעיקר בטווח הבינוני, ביחס למקובל בכל העולם. בהתחשב בעובדה שאנו נמצאים סמוך לעונת המדדים החיוביים שמתחילה במרץ, אנו מעריכים שבהינתן המשך יציבות בשווקים ובמחיר הנפט, החלק הבינוני של האפיק הצמוד עשוי להדביק את ביצועי החסר ביחס לעולם.

תופעה דומה התרחשה גם סמוך להנפקה הגדולה של בנק לאומי באמצע ינואר, אז הנפיק הבנק סדרה צמודה ברמת פיקדון בשווי של 3.5 מיליארד שקל במח"מ של 4.3 שנים. בתקופה שלפני ההנפקה סבלו האג"ח הבינוניות מלחץ, והתמונה התהפכה בהדרגה לטובת החלק הבינוני של העקום.

בשורה התחתונה: עודף ההיצע באג"ח הבנקאיות הוביל לעלייה במרווחי התשואה בתל בונד־צמודות בנקים. בשנים הקרובות צפויות הנפקות רצופות של כ־20 מיליארד שקל במכשירי קוקו, שמחזקים את ההון של הבנקים ונחותים מהחוב הרגיל, לכן אנו מעריכים כי פתיחת מרווחי התשואה היא זמנית, זאת היות שחוסנם של הבנקים נמצא במגמת התחזקות. בכל מקרה, גם בתרחיש פסימי לאג"ח ולכתבי ההתחייבות של הבנקים ישנה עדיפות ברורה על פני מכשירי הקוקו שיומרו מחוב למניות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות