השורה התחתונה

חברות הצמיחה לא איבדו את המומנטום

פאלו אלטו, סיילספורס וספלאנק אמנם סיפקו תחזיות נמוכות לרווחיות התפעולית ב־2016, אך הצפי לצמיחה גבוהה בהכנסות מנע את קריסת המניות. נוסף על כך, מכפילי הרווח הגבוהים מרמזים שהחברות מימשו רק חלק קטן מהפוטנציאל שלהן

בוול סטריט חששו מתסריט חוזר של "שישי השחור" בשבוע שעבר — ב־5 בפברואר קרסו שתי מניות מומנטום בולטות, לינקדאין (LNKD) וטאבלו (DATA), בכ־50% עקב תחזיות גרועות שסיפקו ל־2016. כמו שקורה במקרים דומים, עם קריסתן הן לקחו איתן מניות צמיחה אחרות. עם זאת, הפעם ההיסטוריה לא חזרה על עצמה, ובשבוע שעבר שלוש מניות מומנטום, שדיווחו תוצאות לרבעון שהסתיים אצלן בינואר (נובמבר 2015 עד סוף ינואר 2016), לא אכזבו את המשקיעים. מדובר בסיילספורס (CRM) שמובילה בפתרונות מבוססי ענן לניהול לקוחות, ספלאנק (SPLK) שמספקת פתרונות מתקדמים לניתוח ביג דאטה ופאלו אלטו (PANW) שמתחרה ראש בראש בפתרונות אבטחה מול צ'ק פוינט (CHKP).

- צ'ק פוינט: חשפנו פרצת אבטחה חמורה ב-eBay

- חברות אבטחת המידע: משלוש יוצאת אחת

- שויד מכוון לתחום אבטחת המובייל: "נמצא בחיתוליו, אין הרבה שחקנים"

המשקיעים מוכנים לרכוש מניות של חברות צמיחה בנישות ייחודיות ומבטיחות כמו של ספלאנק, פאלו אלטו וסיילספורס עם מכפילי רווח גבוהים מאוד, מתוך הנחה שכשתרד רמת ההשקעות הגבוהות של החברות הן יקטפו את הפירות דרך הרווחיות שתגדל תוך כדי המשך הצמיחה.

השווי לא מתקרב לצ'ק פוינט

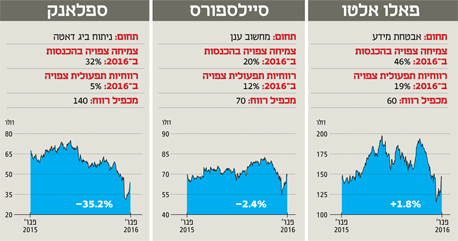

אם ביולי 2015 צהל ניר צוק, ממייסדי פאלו אלטו ומי שהיה מראשוני צ'ק פוינט, על כך שהצליח לעקוף את צ'ק פוינט בשווי השוק לפרק זמן קצר, כעת התמונה נראה אחרת. אחרי התוצאות של שתיהן לא נראה שבזמן הקרוב תצליח פאלו אלטו לעבור בשנית את צ'ק פוינט בשווי השוק בשל רמת רווחיות נמוכה בהרבה, למרות קצב צמיחה גבוה בהרבה.

למרות התוצאות החזקות, צמיחה של 54% במכירות שהסתכמו ב־335 מיליון דולר (לעומת צמיחה של 16% בלבד בצ'ק פוינט ב־2015), הנמיכה פאלו אלטו במידה רבה את צפי הרווחיות התפעולית שלה לשנה הקרובה מכ־25% לכ־19%, שליש מהרווחיות של צ'ק פוינט שעומדת על 57%. הסיבה לרווחיות הנמוכה היא השקעות רבות בפיתוח ובתשתיות מכירות ושיווק. המשקיעים "סלחו" לפאלו אלטו על הירידה ברווחיות התפעולית כי החברה הצליחה להציג קצב צמיחה גבוה מאוד שעקף את תחזיות השוק. החברה צופה שבשנה הקרובה יעמדו המכירות על 1.4 מיליארד דולר — צמיחה של 46%.

היום פאלו אלטו נסחרת במכפיל רווח של כמעט 60, וצ'ק פוינט עם מכפיל רווח של 16, ובעת האחרונה יש רמת מזומנים גבוהה בהרבה מהראשונה ומכפיל המכירות של שתיהן נמצא סביב 8. מניית פאלו אלטו קרסה בשנה האחרונה משיא של 200 דולר לתחתית של 115 דולר אחרי "שישי השחור" בתחילת פברואר (ומאז כבר עלתה ל־147 דולר), לעומת טווח מחירים מצומצם של 88 דולר בשיא ו־75 דולר בתחתית לצ'ק פוינט. בתקופות של חרדות ממשברים עולמיים, כמו בחודשים האחרונים, המשקיעים ממהרים לברוח ממניות צמיחה עם שיעורי רווחיות נמוכים כמו פאלו אלטו ומעדיפים חברות רווחיות עם רמת מזומנים גבוהה למרות שיעורי צמיחה נמוכים, וכזאת היא צ'ק פוינט. עם זאת, בנק ההשקעות ברקליס ממליץ להשקיע בפאלו אלטו מאחר שטכנולוגיית האבטחה שלה, בעיקר תוכנת חומת האש (FireWall), מתקדמות יותר מאלו של המתחרה צ'ק פוינט.

מארק בניוף, מנכ"ל סיילספורס צילום: בלומברג

מארק בניוף, מנכ"ל סיילספורס צילום: בלומברג מכירות של 2 מיליארד דולר

סיילספורס דיווחה על מכירות של 1.8 מיליארד דולר ברבעון של ינואר, מעט יותר מהצפי המוקדם וצמיחה של 25%. גם התחזיות הועלו מעט מעל ציפיות השוק למכירות של 8.1 מיליארד דולר, כלומר למרות גודלה היא תמשיך בקצב צמיחה שנתי של יותר מ־20%. אך בשל השקעות גבוהות בפיתוח ושיווק, רמת הרווחיות צפויה להיות נמוכה ולעמוד על 12% ב־2016.

התחזית לרווח למניה עומדת על דולר, כלומר במחירה היום (70 דולר למניה) היא נסחרת במכפיל רווח של 70 — מכפיל גבוה שמבטא את הפרמיה הגבוהה שהשוק מעניק לחברות ענן שמובילות את המעבר של ארגונים לתחום. סיילספורס היא מחלוצת חברות התוכנה שמיומן הראשון הלכו רק על פתרונות מבוססי מחשוב ענן. "לא כל חברת ענן היא באמת חברת ענן", ענה המייסד, המנכ"ל והיו"ר מארק בניוף כששאל אותו ג'ימי קרמר מרשת CNBC מדוע חברות ענן כמו טאבלו אכזבו לאחרונה, והוא ממשיך לצמוח חזק ולהכות את תחזיות השוק. הוא סיפר שברבעון האחרון הם זכו להזמנה אחת רב־שנתית של תשע ספרות, כלומר יותר מ־100 מיליון דולר, ו־600 הזמנות של יותר ממיליון דולר.

עקפה את ציפיות השוק

כמו סיילספורס, גם ספלאנק לא אכזבה. היא אחת מחברות התוכנה המתקדמות ביותר שיש היום בשוק בשל יכולות ניתוח בזמן אמת של כמויות דאטה גדולות. החברה דיווחה על מכירות של 220 מיליון דולר ברבעון של ינואר, צמיחה שנתית של 49% ומעל הצפי המוקדם שעמד על 203 מיליון דולר. נוסף על כך, התחזית שלה למכירות ב־2016 עומדת על 880 מיליון דולר, צמיחה של 32%, אף היא מעל ציפיות השוק. מניית ספלאנק, שהונפקה בנאסד"ק ב־2012, היתה בשיאה ב־2014 עם יותר מ־90 דולר למניה, אך היום היא נסחרת סביב 42 דולר. כעת השווי שלה הגיוני יותר לחברות מסוגה ועומד על 5.4 מיליארד דולר, פי שישה מהמכירות הצפויות לשנה הקרובה. כמו שמנכ"לית יבמ וירג'יניה רומטי מרבה לומר, הדאטה הוא המשאב החדש והכי חשוב לארגונים במאה הנוכחית, ולכן לחברות כמו ספלאנק, שיכולות לספק אנליזות בזמן אמת, יש פוטנציאל גדול מאוד.

כמו אצל פאלו אלטו וסיילספורס, גם לספלאנק צפויה רווחיות תפעולית נמוכה מאוד של כ־5% ב־2016 בשל השקעה בפיתוח ובתשתיות מכירה ושיווק, דבר שבא לידי ביטוי ברווח למניה נמוך של 0.3 דולר לשנה הקרובה. כלומר היום היא נסחרת במכפיל רווח גבוה מאוד של 140.

הכותב הוא יועץ ומשקיע בני"ע שונים

השורה התחתונה: השקעה גבוהה בפיתוח ובשיווק פוגעת ברווחיות התפעולית של פאלו אלטו, סיילספורס וספלאנק. כשההשקעה תרד, הרווחיות תגדל במידה רבה