גב אל גב בצומת הביג דאטה

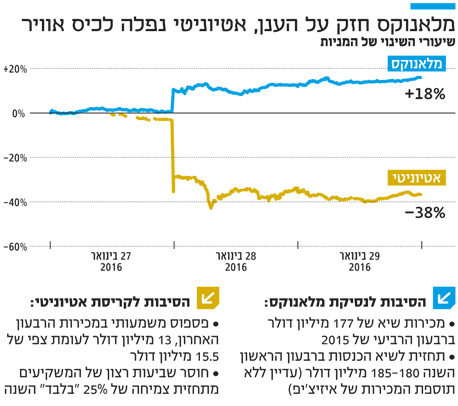

הרוח הגבית שנתנו משקיעי מלאנוקס לחברה, אחרי עדכון מעלה של תחזית ההכנסות והפוטנציאל שנוסף לה עם רכישת איזיצ'יפ, הזניק את מנייתה ב־18% בתוך שלושה ימים. במקביל, קרסה מניית חברת הביג דאטה הקטנה אטיוניטי ב־38%. המשקיעים הענישו אותה על תוצאות מאכזבות ברבעון האחרון ותחזיות צמיחה לא מספקות ל־2016

הפוטנציאל הגלום בביג דאטה ידוע, אבל התוצאות של שתי חברות ישראליות הוכיחו בשבוע שעבר כי מה שביג עבור אחת יכול להיות ההפך לאחרת. האחת היא מלאנוקס עם נסיקה של 18% בתוך שלושה ימים, שהוכיחה כי היא נמצאת עם הפתרונות הנכונים במקומות הנכונים. השנייה אטיוניטי הקטנטנה (ATTU), שקרסה באותם ימים ב־38% לכיס אוויר בין ענני הדאטה.

- רגע לפני המיזוג עם איזיצ'יפ - הכנסות שיא למלאנוקס

- ותודה למשקיעים האמריקאים, שנסוגו מהתנגדותם למכירה

- "לא נחזור לבורסת ת"א, מלאנוקס חופשית יותר ללא רגולציה"

זה לא חדש שחברות הפועלות בנישות חמות ונמצאות בצמיחה חזקה עלולות להיקלע מדי פעם למשבר. מלאנוקס עצמה קרסה משיא של 120 דולר בספטמבר 2012 ל־30 דולר בגלל תקלות אצלה והאטה זמנית בביקושים. היום מצבה טוב כפי שלא היה מעולם, אבל בכל מה שקשור למניה, מדובר בטיפוס חזרה אטי על קיר של דאגות בגלל מה שקרה לפני שלוש שנים.

| |||

צפי להכנסות שיא, אף על פי שהרבעון הראשון נחשב חלש

ההפתעה הגדולה שמלאנוקס סיפקה בשבוע שעבר היתה בתחזיות. אחרי שסגרה את דצמבר עם מכירות שיא של 177 מיליון דולר, היא צופה שיא חדש ברבעון שיסתיים במרץ (ללא המכירות של איזיצ'יפ), 180–185 מיליון דולר, סכום גבוה משמעותית מהצפי המוקדם שעמד על 172 מיליון דולר. זאת אף על פי שזהו בדרך כלל רבעון חלש יותר.

זה די יוצא דופן שחברה יצרנית תספק תחזית לרבעון ראשון חזק יותר מקודמו, במיוחד בתקופה שבה ההאטה בסין מככבת בכותרות. מלאנוקס קוטפת היום את פירות ההשקעות הכבדות בפיתוח, שלא פחתו גם ברבעונים הקשים שהיו לה בין תחילת 2013 לתחילת 2014 — השקעות שבשיאן הגיעו לכמעט 50% מהמכירות.

ממכירות של 83 מיליון דולר ברבעון הראשון של 2013 היא מזנקת לרמה של יותר מ־180 מיליון דולר ברבעון הראשון של 2016, וכנראה יותר מ־190 מיליון דולר עם איזיצ'יפ. פתרונות האתרנט היו מנוע הצמיחה שתרם משמעותית לרבעון האחרון של 2015, צמיחה שנתית של 87% לעומת 6% באינפיניבנד, וצפוי שהמגמה הזאת תימשך לאורך כל השנה.

מדובר במעבדים, מתאמים ומתגים בעלי ביצועים גבוהים, שחלקם הושק באירוע נוצץ בקיץ האחרון על גג מגדל התאומים החדש בניו יורק. רוכשים אותם בעיקר שחקני הדאטה הכבדים כמו פייסבוק (FB), גוגל (GOOG) ומיקרוסופט (MSFT), כמו גם הממשל הפדרלי, אחרי שאושרו לאחרונה לשימוש ברשתות של משרד ההגנה האמריקאי.

לפתרונות האתרנט של מלאנוקס יש גם חלק מרכזי במה שמכונה OCP (Open Compute Project), פרויקט שפייסבוק דוחפת בשנים האחרונות, ואשר לאחרונה צובר תאוצה עם הצטרפותם של גדולי ספקי התקשורת בעולם. מטרת הפרויקט לבחור פתרונות מתקדמים מבוססי תוכנה וחומרה פתוחים לטיפול יעיל יותר בכמויות הדאטה העצומות, בניגוד לפתרונות הסגורים שמוכרים ספקים מובילים כמו סיסקו (CSCO).

בבנק ההשקעות נומורה, שממליץ על מלאנוקס כ"קנייה" עם מחיר יעד של 75 דולר, צופים שהשנה היא תגיע למכירות של 876 מיליון דולר (כולל תרומתה של איזיצ'יפ), והרווח המתואם למניה ינסוק עד 4.26 דולר, זאת בהשוואה למכירות של 658 מיליון דולר אשתקד ורווח מתואם למניה של 2.88 דולר, כאשר בקופתה היו ערב השלמת עסקת איזיצ'יפ 511 מיליון דולר.

מימין מנכ"ל אטיוניטי שמעון אלון ומנכ"ל מלאנוקס איל וולדמן צילום: אוראל כהן

מימין מנכ"ל אטיוניטי שמעון אלון ומנכ"ל מלאנוקס איל וולדמן צילום: אוראל כהן

בתוצאות של אמזון (AMZN), מיקרוסופט וגוגל דובר רבות על תנועה של כמויות דאטה אדירות למרכזי האחסון. מרכזים אלה הם התשתית לשירותי הענן הציבורי ששלוש הענקיות מובילות היום כספקיות למיליוני ארגונים בעולם, בנוסף לתנועות דאטה לעננים פרטיים שארגונים בונים לעצמם. יש גם מצב של שילוב בין ענן ציבורי לפרטי, כי יש הנמנעים מהעברת מידע רגיש לענן הציבורי.

אטיוניטי הצליחה בשנים האחרונות להפוך ל"חברת ההובלות" של תנועות הדאטה הללו באמצעות כלים מתקדמים שבנתה, רכישות שביצעה וחוזים שחתמה עם מובילות השוק. היא הפגינה צמיחה חזקה, והמשקיעים סלחו לה על היעדר רווחים משמעותיים, כי הבינו שהיא משקיעה בתשתיות של שיווק ותמיכה. הם הזניקו את המניה ממחיר של כמעט פשיטת רגל, 0.50 דולר לפני שבע שנים, עד לשיא של 16 דולר בקיץ האחרון.

בשבוע שעבר נתקלה אטיוניטי לראשונה מאז 2009 במשקיעים זועמים, שלא היו מוכנים לפספוס המשמעותי במכירות — 13 מיליון דולר לעומת צפי של 15.5 מיליון דולר ברבעון שהסתיים בדצמבר — ותחזיות לצמיחה השנה בשיעור של 25% "בלבד". כל אלה דרדרו את המניה לתהום של 5.5 דולר במהלך המסחר.

אטיוניטי: סגירת החוזים הרב־שנתיים נמשכת זמן

בסקירה על התוצאות הסביר המנכ"ל שמעון אלון כי בשנים האחרונות נסקו בהדרגה השוויים הממוצעים של ההזמנות מעשרות אלפי דולרים למאות אלפי דולרים, ולאחרונה החברה גם מנהלת שיחות אינטנסיביות על חוזים רב־שנתיים של מיליוני דולרים עם ארגונים גדולים, כמו בנקים עם עשרות אלפי שרתים בעולם.

חוזים רב־שנתיים כאלה בדרך כלל נחתמים עם חברות כמו יבמ או אורקל, שבנישה הספציפית הפתרונות שלהן נחותים טכנולוגית לעומת אלה של אטיוניטי, אבל הרי ידוע שעולם עוד לא פיטרו מנהל רכש שקנה משהו לא הכי מוצלח מיבמ. תהליך סגירת חוזים גדולים מול חברה קטנה כמו אטיוניטי נמשך יותר זמן, וייתכן שזה מקור הפספוס ברבעון האחרון והסיבה לתחזית המכירות השמרנית של כ־60 מיליון דולר השנה לעומת 48 מיליון דולר אשתקד.

לאטיוניטי יש עוגן הכנסות בדמות מובילת שוק שירותי הענן הציבורי אמזון, שבנוסף למסגרת של כ־10 מיליון דולר לשנים 2015 ו־2016 עתידה לתרום לה עם הזמן הכנסות נוספות, דרך חזרה של לקוחות אמזון שיעדיפו לרכוש רישיונות תוכנה ישירות מאטיוניטי.

מיקרוסופט, סגניתה של אמזון כספקית ענן ציבורי עם פלטפורמת ה־Azure שלה שתופסת תאוצה, מתכננת השקעות גדולות מאוד השנה. סביר להניח שאטיוניטי תקבל נתח כ"חברת הובלות" של דאטה בהרחבות של Azure.

הכותב הוא יועץ ומשקיע בני"ע שונים