איטליה: ממעוז שחיתות לקטר צמיחה

הרפורמות הנועזות שהנהיג ראש ממשלת איטליה מתאו רנצי התניעו את ההתאוששות, וגם תוכנית ההרחבה הכמותית של הבנק האירופי היטיבה עם הכלכלה המקרטעת. אך נותרה עוד התמודדות קשה עם השחיתות ועם החוב הלאומי שעלה ל־133% מהתמ"ג

"בקרוב איטליה תהפוך לקטר הצמיחה של אירופה", אמר ראש ממשלת איטליה מתאו רנצי בראיון למגזין "טיים" באפריל 2014, וכולם חשבו אז שמדובר בהזיה פרועה. לסקפטיות הזו היה על מה להתבסס, שכן במשך 40 שנה רשמה איטליה

צמיחה אנמית על רקע פריון עבודה נמוך, מגזר ציבורי מסורבל וחוסר יכולת לחולל רפורמות שייתנו פתרון לבעיות. אך מאז השתנה הרבה, ודברי רנצי נראים כיום מציאותיים יותר. באוקטובר האחרון איטליה אף עברה את צרפת והפכה ליצרנית היין הגדולה בעולם, אך האם היא כבר יכולה להרים כוסית ולחגוג הצלחה?

מיתון שנמשך שלוש שנים

לפני המשבר העולמי של 2008/9 רשמה איטליה צמיחה נמוכה של 1.3% בממוצע לשנה על פני עשור, בעוד שבמדינות אחרות הכלכלה שגשגה. הצמיחה האיטית וההוצאות הממשלתיות המוגזמות היו בין הגורמים לנטל החוב הגבוה, שהכניס את איטליה לקבוצת המדינות הבעייתיות PIGS, אשר הציתה את משבר החובות האירופי. גם היום מתמודדת איטליה עם חוב שרק הולך ותופח, והמשבר הגלובלי ולצדו משבר החובות באירופה גרמו להתכווצות משמעותית בתמ"ג ולמיתון שנמשך שלוש שנים.

עד לפני כשנה לא נצפתה מגמת שיפור, אך תוכנית הרפורמות של רנצי היתה זרז להתאוששות וסייעה לירידה באבטלה, לעלייה בסנטימנט העסקי והצרכני ולשיפור של ממש בכלכלה. גם תהליך ההפרטות המקיף מסייע לייעל את המגזר הציבורי ולהפחית את הנטל על התקציב.

איטליה יצאה מהמיתון, ושוק המניות שלה רושם בשנה האחרונה את הביצועים הטובים באירופה. גם נתונים אחרים מצביעים על מומנטום חיובי: המדדים האחרונים של מנהלי הרכש במגזר השירותים ובמגזר התעשייה היו בין הטובים בגוש היורו, והסנטימנט הצרכני עלה לשיאו מ־2002. קרן המטבע הבינלאומית, הוועידה האירופית ולשכת הסטטיסטיקה האיטלקית העלו כולן את תחזיות הצמיחה באיטליה ל־2015 ו־2016, ואף שמדובר בשיעורים צנועים של 0.8%–0.9%, זה שיפור משמעותי.

אך לא רק הרפורמות משפיעות על המצב. איטליה היא בין יבואניות האנרגיה הגדולות באירופה, וירידת מחיר הנפט מיטיבה עמה. גם תוכנית ההרחבה המוניטרית של הבנק האירופי, שבמסגרתה הבנק מזרים כסף לשווקים באמצעות רכישות אג"ח, גרמה להיחלשות היורו - דבר שמסייע מאוד ליצוא של מדינות הגוש. תוצאה ישירה של אותה תוכנית הרחבה היא הורדת עלויות המימון, שהוכחה כיעילה ביותר באיטליה, שכן החוב הלאומי שלה הוא הגבוה ביותר באירופה פרט ליוון, וממשלתה יכולה לממן אותו כעת בעלות אפסית כמעט.

גם המגזר הפרטי חווה כעת שיפור בנגישות לאשראי, וייתכן שזה הגורם שיסייע לאיטליה להשיג את יעד הצמיחה המעודכן מעלה ל־2015, אחרי ההאטה שנרשמה ברבעון השלישי. הבעיה היא שהבנקים לא עברו תהליך של ארגון מחדש וחיזוק מאזנים לאחר המשבר, וחלק מהבנקים הקטנים והבינוניים הם בעצם פושטי רגל - נתון שעלול להשפיע לשלילה על מתן האשראי.

כלכלות גוש היורו רשמו האטה ברבעון השלישי, והכלכלה השלישית בגודלה באיחוד המוניטרי, איטליה, האטה עם כולן. לו היו לה כלכלה גמישה, שוק עבודה יעיל ומגזר פרטי חיוני, היתה יכולה להתאים עצמה למציאות החיצונית הבעייתית, כפי שקורה בגרמניה, לדוגמה. באיטליה מקווים כי הרפורמות של רנצי יסייעו לה לעבור את התקופה הקשה.

השחיתות גובה את מחירה

תהליך הרפורמות רחוק מהשלמה, ורנצי, או מחליפו, יצטרכו לטפל בבעיות שנותרו על הפרק, ובעיקר בחוב הלאומי ובמפלס השחיתות. על פי מדד השחיתות העולמי, איטליה היא בין המדינות המושחתות ביבשת, יחד עם רומניה ויוון. השחיתות מעלימה חלק ניכר מהתמ"ג, לפי הערכות כ־4% בשנה - וזו רק העלות הישירה של התחמקות ממסים, טובות הנאה ותשלומי שוחד. הפגיעה בצמיחה בגלל השחיתות מוסיפה לקושי השני שעמו יש להתמודד - החוב הלאומי שהשנה הגיע ל־133% מהתמ"ג. הדרך היחידה לצמצם את שיעור החוב הזה, בהינתן אינפלציה נמוכה, היא האצת הצמיחה הכלכלית.

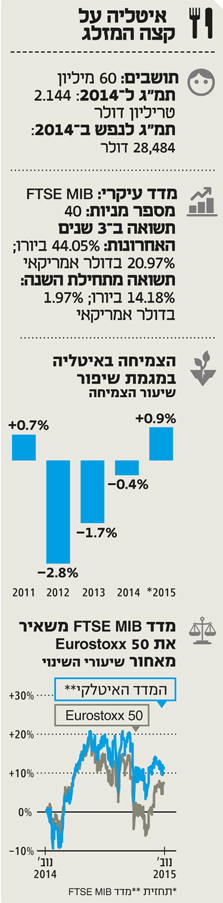

המדד העיקרי של איטליה הוא FTSE MIB Index, הכולל 40 חברות שמהוות כ־80% משווי השוק. המדד מגוון מבחינת המגזרים הכלכליים, אך מוטה פיננסים (30%), שירותים ציבוריים (Utilities 16%) ונפט וגז (13%). זאת לעומת המדדים הכלל־אירופיים כמו MSCI EMU, שבהם המגזרים הללו לא עוברים יחד 35%. אחת הסיבות לביצועים הכה טובים של המדד האיטלקי היא העובדה שהחברות הגדולות בו חשופות פחות לשווקים המתפתחים. לדוגמה, כמעט כל הכנסות הבנקים הגדולים במדד מקורן באירופה.

באוקטובר האחרון עקפה איטליה את צרפת והפכה ליצרנית היין הגדולה בעולם צילום: בלומברג

באוקטובר האחרון עקפה איטליה את צרפת והפכה ליצרנית היין הגדולה בעולם צילום: בלומברג ההתאוששות הכלכלית באירופה בכלל ובאיטליה בפרט, וכן ההרחבה המוניטרית, מיטיבות עם המגזר הפיננסי. מגזר הנפט והגז הוא כמובן נטל, כמו בשאר העולם, אך מגזר השירותים הציבוריים באיטליה דווקא מוסיף ערך. זאת בשל העובדה שכ־70% מהפעילות העסקית מוסדרים ברגולציה (לדוגמה, תשתיות חשמל), ועל כן כלכלת המדינה נהנית מהכנסות יציבות. בנוסף, המניות האיטלקיות עדיין זולות יחסית, למרות העליות. מכפיל הרווח של שילר או CAPE, המנטרל את תנודתיות הרווחים באמצעות שימוש בממוצע של עשור, עומד באיטליה על 11 לעומת 16 בגרמניה, 15 בצרפת, 15.8 במדד הכלל־אירופי ו־25 בארה"ב. מכפיל הרווח העתידי (Forward P/E) באיטליה עומד על 14.6 לעומת 14.8 במדד הכלל־אירופי. כמו כן, בעוד המדדים של גוש היורו עברו מזמן את השיא שאליו הגיעו לפני המשבר הגלובלי, המניות באיטליה עדיין נמצאות מתחת לרמתן לפני עשור, כך שיש להן עוד הרבה לאן לעלות.

משקיע המעוניין להיחשף לאיטליה יכול לעשות זאת דרך קרנות אירופיות או ישירות באמצעות קרנות שמתמקדות במדינה, כמו AXA World Funds Framlington Italy או Credit Suisse Italy Equity Fund.

ארז ברית הוא מנכ"ל בית ההשקעות טנדם קפיטל, ויוליה ויימן היא אנליסטית מאקרו לשווקים גלובליים