העמיתים במגדל שילמו בתשואות על החשיפה המנייתית הגבוהה

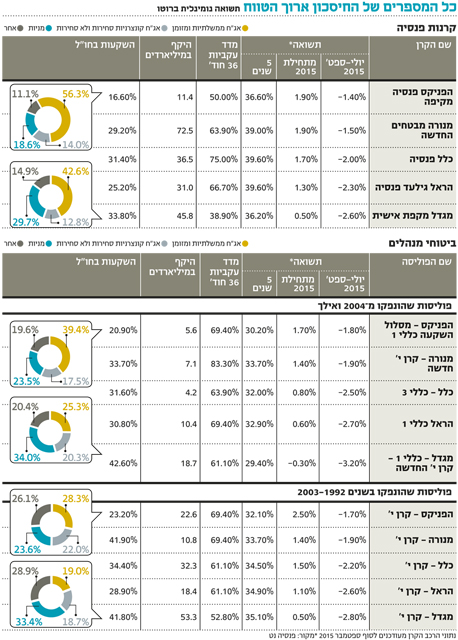

התנודתיות בשווקים הביאה לירידות חדות, והתשואה השלילית הממוצעת בקרנות הפנסיה ובביטוחי המנהלים ברבעון השלישי היתה 2.2%. הפערים מתחילת השנה בין הקרן המצטיינת לחלשה ביותר עצומים – 0.5% בלבד במקפת של מגדל מול 1.9% בהפניקס

קרנות הפנסיה וביטוחי המנהלים סיימו את הרבעון השלישי השנה עם תשואה שלילית ממוצעת של 2.2%, זאת בשל ירידות במדדים המובילים בעולם. המשבר בסין ותגובות קיצוניות של השווקים נוכח הודעות על נתוני מאקרו והחלטות ריבית בארה"ב פגעו בצורה ניכרת בהתנהגות הבורסות ברבעון השלישי. מדד ת"א־25 איבד 10.4% ומדד־ת"א 100 ירד ב־9%. בארה"ב, מדד S&P 500 ירד ב־6.9% ומדד דאו ג'ונס נפל ב־7.5%.

מתחילת השנה רשמו קרנות הפנסיה ופוליסות המנהלים תשואה ממוצעת של 1.2%. לשם השוואה, במחצית הראשונה של השנה קרנות הפנסיה ופוליסות המנהלים עוד נהנו תשואה ממוצעת של 3.5%.

מגדל במקום האחרון בקרנות ובפוליסות

קרנות הפנסיה הצליחו להשיג תשואה שלילית מתונה יותר מפוליסות המנהלים ברבעון השלישי שלה השנה, ובטווח הארוך אף הצליחו להשיג תשואה גבוהה. חמש קרנות הפנסיה הגדולות, שמנהלות 197 מיליארד שקל, הניבו תשואה ממוצעת שלילית של 1.96% ברבעון השלישי השנה ותשואה של 1.46% מתחילת השנה. חמש הפוליסות הוותיקות של ביטוחי המנהלים, שהונפקו בשנים 2003–1992 ומנהלות 137 מיליארד שקל, רשמו תשואה שלילית של 2.24% ברבעון השלישי, אך מתחילת השנה התשואה היא 1.4%. חמש הפוליסות החדשות, המנהלות 46 מיליארד שקל, רשמו ברבעון השלישי תשואה שלילית של 2.42% ומתחילת השנה התשואה היתה 0.84%. קרן הפנסיה שהניבה את התשואה השלילית הנמוכה ביותר ברבעון השלישי היא הפניקס פנסיה מקיפה (1.4%).

שי יצחקי, מנהל מחלקת השקעות עמיתים בהפניקס ביטוח, אמר ל"כלכליסט" כי "בשנים האחרונות יש דפוס שחוזר על עצמו. עם פרסום נתוני מאקרו או כשיש חששות מפרסום נתונים שליליים בכלכלה העולמית, ענפי הסיכון, כמו המניות והאשראי, מגיבים בירידות. אך הירידות מתקנות את עצמן כשהשווקים מבינים שדווקא בשל ההתפתחויות השליליות הבנקים המרכזיים צפויים להמשיך במדיניות מוניטרית מרחיבה למשך זמן רב יותר. מה שאפשר לנו לצמצם את התשואה השלילית הוא ניהול החשיפה המנייתית בהתאם למגמה בשווקים. ניצלנו את הירידות החדות באוגוסט ובספטמבר כדי להגדיל את החשיפה המנייתית שלנו, אך לא באופן קיצוני".

הפניקס בלטה לטובה גם בביטוחי המנהלים ברבעון השלישי. בפוליסות הוותיקות הפניקס כללי 1 מובילה עם תשואה שלילית של 1.7%. אחריה מנורה קרן י' עם 1.9% ובמקום השלישי כלל קרן י' עם 2.2%. בפוליסות החדשות הפניקס קרן י' התמקמה במקום הראשון עם תשואה שלילית של 1.8%. אחריה מנורה קרן י' החדשה עם תשואה שלילית של 1.9% ובמקום השלישי כלל כללי 3 של 2.5%.

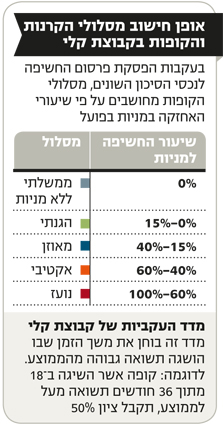

לעומת זאת, מגדל הגיעה למקום האחרון בקרנות הפנסיה ובביטוחי המנהלים ברבעון השלישי בפער ניכר מהפניקס. כך בפנסיה, מגדל מקפת אישית השיגה תשואה שלילית של 2.6% ברבעון השלישי והתשואה מתחילת השנה הסתכמה ב־0.5% בלבד. בפוליסות הוותיקות של מגדל התשואה מתחילת השנה הפכה לשלילית ועומדת על 0.3%. מגדל חשופה לחו"ל במניות ובאג"ח בהיקף גבוה יותר משאר החברות, ובחודשים האחרונים חשיפה זו פעלה לרעתה. כך למשל, הרכיב המנייתי בקרן הפנסיה של מגדל עומד על 29.7% לעומת 18.6% בהפניקס. עם זאת, גורמים בענף מציינים כי לצד התשואה צריך להסתכל גם על איתנות הקרן וגודלה. ניהול אחראי של חיסכון ארוך טווח חייב לראות תמונה רחבה יותר מעבר לתשואה פיננסית כזו או אחרת בחודש, ברבעון או אפילו שנה. זו גם הסיבה שהאוצר מקפיד לפרסם נתוני תשואות לחמש, עשר ואפילו 15 שנים.

רמת העקביות בפוליסות גבוהה יותר מאשר בקרנות

הפוליסות הוותיקות והחדשות אמנם רשמו ביצועים פחות טובים מקרנות הפנסיה, אולם מדד העקביות מצביע על הצלחתן של הפוליסות לשמור על רמת תשואה גבוהה מהממוצע למשך זמן רב יותר. מדד העקביות של הפוליסות החדשות עומד על 69.42%, בפוליסות הוותיקות הוא 62.76%, ואילו בקרנות הפנסיה הוא 58.9%.

הפוליסה החדשה שזכתה לציון מדד העקביות הטוב ביותר היא מנורה קרן י' עם ציון של 83.3%. בפוליסות הוותיקות מנורה חולקת את ציון מדד העקביות הטוב יותר ביחד עם הפניקס (69.4%).

יוני טל, מנהל ההשקעות הראשי של מנורה מבטחים, אמר ל"כלכליסט" כי "מנורה מבטחים שומרת על עקביות במדיניות ההשקעות שלה, ולכן לא צפויים שינויים קיצוניים בתיק ההשקעות אלא התאמות רציפות לאורך זמן כדי לענות על התנאים המשתנים וההזדמנויות בשווקים. הרבעון האחרון של השנה נפתח בעליות שערים חזקות ומתקן את מלוא הירידות של הרבעון הקודם. בנוסף להשקעה בשוק הסחיר אנו ממשיכים לאתר השקעות חדשות בהלוואות, בנדל"ן מניב ובקרנות השקעה".