המשקיעים בעמדת המתנה: מגזר הטכנולוגיה מסכם רבעון דו־פרצופי

החברות יתחילו לפרסם מחרתיים תוצאות לרבעון שהסתיים ביוני. סדרת אזהרות רווח, תוצאות חלשות וחששות מהתקררות השוק הסיני, הביאו לצניחת הציפיות לרצפה. אך האכזבה אינה שווה לכל: בעוד ששחקניות מתחומי השבבים והשרתים, דוגמת אינטל וסנדיסק, צפויות לשקף את החולשה בענף, חברות האבטחה ומפתחות פתרונות הענן, בהן צ'ק פוינט ורדוור, צפויות להתחזק

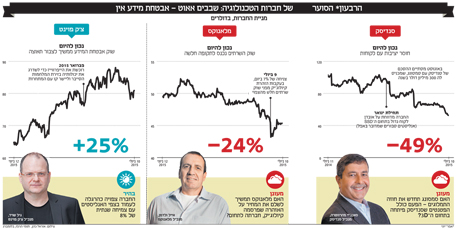

עונת התוצאות לרבעון השני במגזר מניות הטכנולוגיה תתחיל להתגלגל אחרי המסחר ביום רביעי, ואינטל (INTC) תהיה הראשונה לפרסם. דומה שבגלל סדרת אזהרות, תוצאות חלשות וחששות מהתקררות השוק הסיני הציפיות מהעונה שבפתח צנחו לאחרונה לרצפה כמעט בכל מגזרי הטכנולוגיה - ואפילו כלפי הגדולה והחזקה מכולן, אפל (AAPL), התגנבו לאחרונה חששות.

אפל, שתדווח ביום שלישי הבא, צפויה להכות די בקלות את הצפי לרבעון שהסתיים ביוני בזכות המשך המכירות החזקות מאוד של האייפונים, היעדר תחרות משמעותית מצד סמסונג ומחירי רכיבים נוחים, שיגדילו את הרווחיות הגולמית ואת הר המזומנים הענקי שלה. על המוצר החדש שמקרטע, השעונים, איש לא בנה ציפיות גבוהות מדי, אבל החולשה שאולי תתחיל להתפתח בקרוב בשוק הסיני היא שהולידה לאחרונה את החששות.

השוק הזה היה מנוע הצמיחה הכי חזק של אפל ברבעונים האחרונים, שכן הוא זלל אייפונים בקצב מדהים, למרות מחירם הגבוה פי כמה וכמה ממחירי הסמארטפונים מייצור מקומי. ברבעון שהסתיים במרץ הצמיחה השנתית של אפל בסין עמדה על 71%, עם מכירות של 17 מיליארד דולר שהם 29% מכלל מכירות החברה. אך בימים האחרונים החלו אנליסטים לחשוש שמא קריסת הבורסה בסין תקרר את התיאבון של עשירי סין לאייפונים, דבר שעלול להביא את החברה לתחזיות נמוכות לרבעון שיסתיים בספטמבר.

צילום: אוראל כהן, תומי הרפז, בלומברג

צילום: אוראל כהן, תומי הרפז, בלומברג

שוק ה־PC המתכווץ מחליש את אינטל

לא היה צורך באזהרה הקשה שפרסמה לפני כשבוע חברת מעבדי המחשבים AMD, כדי לדעת ששוק ה־PC ממשיך להתכווץ, דבר המרמז גם על חולשה אצל המובילה אינטל. אבל אזהרת קיולוג'יק (QLGC) ממגזר השרתים, שבאה יומיים בלבד אחרי AMD, לא היתה צפויה, והיא מאותתת כי אולי אינטל תתקשה להראות מחרתיים צמיחה גם בחטיבה החזקה ביותר שלה, מעבדי השרתים.

שוק שרתים חלש מהצפוי, שעליו הזהירה קיולוג'יק, גרם למשקיעים רבים לברוח בפתיחת המסחר ביום חמישי האחרון גם ממניית מלאנוקס (MLNX), שבגדול זה גם השוק שלה. סביר להניח שעם פרסום התוצאות של מלאנוקס ביום רביעי הבא, יבינו אותם משקיעים עד כמה הם טעו. כי גם אם חלק מהלקוחות הגדולים של אינטל ומלאנוקס זהים, הפרויקטים שלהן שונים לגמרי (כפי שהוסבר בטור זה ביום שלישי בשבוע שעבר).

אנליסטים צופים שמלאנוקס תדווח בשבוע הבא על מכירות של 158 מיליון דולר ברבעון שהסתיים ביוני לעומת 147 מיליון דולר ברבעון שהסתיים במרץ השנה ולעומת 103 מיליון דולר ברבעון של יוני 2014. זהו קצב צמיחה גבוה מאוד, שנובע מהשקעות ענק בדאטה סנטרס של לקוחות כמו פייסבוק (FB), גוגל (GOOG) או מיקרוסופט (MSFT), לצד פרויקטים של מחשוב כבד (HPC), שבהם מעדיפים את פתרונות האינפיניבנד המהיר שלה.

עוד בחזית השבבים, מייקרון (MU) וסנדיסק (SNDK) משייטות בתחתית השנתית שלהן. אחרי שהראשונה פרסמה לפני כשבועיים תחזיות גרועות, בגלל ירידת מחיריהם של זיכרונות DRAM למחשבי PC, נפלה גם סנדיסק, אף על פי שכלל אינה מוכרת זיכרונות DRAM. המשקיעים זוכרים לסנדיסק את שתי האזהרות הקודמות, בדצמבר ובמרץ, ולמרות שהפעם לא הזהירה, יש חשש מהתחזיות להמשך השנה.

שעון אפל ווטש

שעון אפל ווטש

אין ספק שסנדיסק, שתדווח על תוצאותיה לרבעון ביום רביעי הבא, נמצאת במשבר. היא איבדה מחצית מהשיא השנתי, אף על פי שהשוק שלה, פתרונות NAND, מפגין יציבות במחירים וביקושים חזקים יחסית ל־DRAM. המנכ"ל סאנג'יי מהרוטרה נקלע בחודשים האחרונים למשבר הרציני הראשון שלו מאז קיבל לפני כארבע שנים את הפיקוד מד"ר אלי הררי, שותפו לייסוד החברה. הררי בעצמו עבר כמה וכמה משברים, שחלקם היו קשים לאין ערוך בהשוואה למה שקורה עכשיו בסנדיסק.

אנליסטים ובוודאי המשקיעים אינם יודעים הרבה על הסיבות האמיתיות שהובילו למשבר הנוכחי בסנדיסק. אחרי האזהרה של מרץ ביטלה החברה באופן יוצא דופן את יום האנליסטים השנתי, שבדרך כלל נערך במאי ובמהלכו מציגים המנהלים הבכירים בפירוט רב את מפת הדרכים שלה בתחומי הייצור, השיווק, הטכנולוגיה והפיננסים.

מה שכן דווח בתחילת השנה הוא שסנדיסק איבדה לקוח גדול בתחום כונני ה־SSD ומניחים כי מדובר באפל, שלא היו לה בזמן פתרונות אחסון לתחום הארגוני למרות רכישה גדולה בתחום, וכי היא סובלת ממחסור בכושר הייצור בגלל שמרנות יתר בהשקעות בשנים האחרונות. עד לאחרונה אפילו הפיחות הגדול במטבע היפני לא עזר לה משמעותית, בגלל גידור שרק לאחרונה הסתיים.

שני תסריטים עתידיים לסנדיסק

מחברה שבאופן מסורתי נחשבה למובילה על מתחריה ביכולות הייצור המתקדמות שלה (בשותפות עם טושיבה), למובילה טכנולוגית, לעתירת פטנטים שמכניסים לה תמלוגים של יותר מ־300 מיליון דולר בשנה ולעתירת מזומנים, מגיעה סנדיסק ליום התוצאות מוכה וחבולה עם ציפיות נמוכות - דבר שלהערכתי יוצר פוטנציאל גדול למשקיעים אוהבי סיכון.

מעבר לתוצאות, לתחזיות ולשאלה אם אפל חזרה לרכוש מסנדיסק כונני SSD, הפוטנציאל למשקיעים טמון בשני תסריטים נוספים. בגולדמן זאקס, שם ממליצים על סנדיסק כ"קנייה", טוענים שהיא יעד רכישה בסבירות של 15%–30%. להערכתם, בגלל השקעות ענק שנדרשות לצורך המעבר הטכנולוגי שמתרחש עתה אצל כל שחקני ה־NAND - מייצור שטוח לייצור רב־שכבתי (3D) - הגיוני שיהיו מיזוגים בין חברות.

וישנו גם התסריט השני, שבינתיים לא מדברים עליו אף שהוא כבר מעבר לפינה וכנראה החל בחדרי חדרים. באוגוסט 2016 יסתיים חוזה התמלוגים השמן בין סמסונג לסנדיסק, ולפיו הראשונה משלמת לשנייה כ־300 מיליון דולר בשנה (רווח של כ־1.5 דולר למניה) על שימוש בפטנטים - למעט אלה שבתחום ה־3D, שאותם דרשה סנדיסק להחריג.

כשנתחם החוזה, בשנת 2009, דרשה סנדיסק שפטנטים בתחום ה־3D יוצאו מההסכם. לפני החתימה ב־2009 ניסתה אמנם סמסונג להימנע מתשלום התמלוגים - מעל 2 מיליארד דולר על פני שבע שנים - באמצעות השתלטות על סנדיסק במחיר מניה נמוך של 26 דולר, אך ההשתלטות לא צלחה.

מאז צברה סנדיסק פטנטים חדשים רבים בתחום ה־3D, ולכן בשנה הקרובה תהפוך המחלקה המשפטית שלה לחשובה מאוד. אלה האנשים שיצטרכו להכין את התחמושת שתוכיח לסמסונג ולמתחרים אחרים, כי ללא הפטנטים של סנדיסק בתחום הייצור השטוח וייצור ה־3D, הם לא יוכלו להמשיך ולייצר.

בטווח הקצר, עד סוף השנה, אחרי שתי אזהרות והורדת תחזיות גדולה, כנראה שיותר גרוע כבר לא יהיה. לגבי 2016 והלאה שאלת מיליון הדולר היא אם סמסונג תחדש את ההסכם ותתחייב שוב לתשלום של יותר מ־2 מיליארד דולר תמלוגים על פני שבע שנים, או ששוב תשלוף את נשק ההשתלטות. הגרוע מכל מבחינת סנדיסק יהיה אם סמסונג תסרב לחתום, ואז תיאלץ סנדיסק לגרור אותה לבתי משפט על פני כמה שנים.

רדוור דוהרת על פתרונות להשבתת אתרים

מעבר למגזר השבבים, המניות מתחום אבטחת המידע והפתרונות לביג דאטה אמורות להפגין תוצאות חזקות, אם כי גם מביניהן יש יוצאות דופן כמו באראקודה (CUDA), שהזהירה וצנחה ביום שישי האחרון ביותר מ־19%. צ'ק פוינט (CHKP), שתדווח ביום רביעי הבא, צפויה כהרגלה לעמוד לפחות בצפי האנליסטים, כלומר מכירות של 393 מיליון דולר, צמיחה שנתית של 8% ורווח למניה של 95 סנט, שסביר כי יהיה גבוה יותר עקב האצה ברכישה עצמית של מניות.

רדוור (RDWR), שמשלבת פתרונות אבטחה וניתוב עומסים לדאטה סנטרס, תדווח בעוד שבועיים. היא אמורה להמשיך ולהפגין צמיחה שנתית דו־ספרתית במכירות, סביב 12%, כאשר המנוע העיקרי הוא ביקוש שהולך וגדל לפתרונות הסייבר שלה למניעת השבתת אתרים (DDoS). היא צפויה לדווח על מכירות של סביב 60 מיליון דולר ורווח של 24 סנט למניה.

לאחרונה הפגינה מניית רדוור חולשה יחסית, ואפשר לייחס אותה להודעה על מינוי סמנכ"ל כספים חדש, דורון אברמוביץ' שבא מאורבוטק (ORBK), במקום מאיר משה שפורש אחרי 16 שנה בתפקיד. בוול סטריט תמיד חוששים מהחלפת מנהל כספים ערב תוצאות, אבל סביר להניח שזאת החלפה טבעית דווקא כאשר רדוור בשיאה.

בברקליס מניחים כי אברמוביץ' נבחר, בין השאר, בגלל מעורבותו ברכישת הענק המוצלחת שאורבוטק ביצעה לפני שנתיים. הם מעריכים שגם רדוור נמצאת ערב רכישה כזאת או אחרת, שכן היא מחזיקה הר מזומנים של יותר מ־300 מיליון דולר, וברבעונים האחרונים ההנהלה משדרת למשקיעים שהיא מעוניינת לרכוש חברה בתחום הסקיוריטי.

במהלך הרבעון חתמה רדוור על הסכם חשוב עם סיסקו (CSCO), שתשלב את הפתרונות מבוססי התוכנה שלה במוצרי האבטחה של סיסקו - דבר שיגדיל באופן משמעותי את הרווח הגולמי של רדוור ככל שתהיה האצה במכירות של סיסקו בשנים הקרובות.

הפתרונות של אטיוניטי הופכים לסטנדרט

אחת החברות עם שיעורי הצמיחה הכי מרשימים היא אטיוניטי (ATTU) הקטנה, שמוכרת כלי תוכנה מתקדמים להעברה מהירה של קבצים מארגונים שעוברים למחשוב ענן, העברות בין דאטה סנטרס והעברות דאטה במסגרת מה שמכונה "אינטרנט של דברים". אטיוניטי אמורה לדווח בשבוע הבא על מכירות של 12 מיליון דולר לפחות לעומת 8.3 מיליון דולר ברבעון של יוני 2014, כלומר צמיחה של יותר מ־44%.

הפתרונות של אטיוניטי הופכים לסטנדרט בתעשייה, אחרי שהיא חתמה בתחילת השנה על חוזה של מיליוני דולרים עם אמזון שמובילה בשירותי ענן ציבורי. לאחרונה גם Azure של מיקרוסופט, שהיא השנייה בגודלה בשירותי ענן ציבורי, החלה להציע את הכלים של אטיוניטי, זאת בנוסף לקשרי עבודה ארוכי שנים בין השתיים מעבר לענן הציבורי.

בסיסקו מעריכים כי בשנת 2020 יהיו בסביבות 50 מיליארד "דברים" או התקנים שישדרו דאטה בזמן אמת לרשת, מה שאומר פוטנציאל עסקי עצום לכל מי שעוסק בתקשורת, העברת דאטה, אחסון הדאטה ומעל הכל אנליזות בזמן אמת של הדאטה למטרות עסקיות, ביטחוניות, רפואיות ואחרות.

השורה התחתונה

חברות השבבים משייטות בתחתית התחזיות השנתיות שלהן ואילו חברות אבטחת המידע ממשיכות לזנק לרשום צמיחה דו־ספרתית

הכותב הוא משקיע בני"ע שונים