מי שהיה אקטיבי גרף רווחים מהירים

המשקיעים המתוחכמים ניצלו את הציפייה להזרמת כסף מצד תעודות הסל לקראת עדכון מדדי האג"ח כדי להשיג תשואה עודפת

- אג"ח הים התיכון: פרמיית הסיכון של ישראל עדיין חיה ובועטת

- אג"ח הים התיכון: דעיכת השקל מייצרת הזדמנויות באג"ח דולרי

- אג"ח הים התיכון: צוק איתן סיפק הזדמנויות רכישה בדרך למרחב המוגן

במקביל פועלים שחקנים אחרים, אקטיביים, המנסים לנצל את זרימת הכסף הצפויה להשגת רווחים קלים. האסטרטגיות של אלה השתנו בשנים האחרונות, וככל שיותר אנשים למדו את השיטה, כך קשה יותר להשיג רווחים קלים. אם בעבר נטו המשקיעים לרכוש את האג"ח הנכנסות למדדים סמוך למועד מסחר ההחלפה המיוחד ולמכור בזמן ההחלפה, כיום השיטה מתוחכמת יותר.

הסיבה לכך כפולה. ראשית, השקיפות של הליך החלפת אג"ח במדדים מזמינה את המשקיעים להיערכות מוקדמת. רבים מהם מבצעים הערכה של היקף הכספים שצפוי לזרום לכל אג"ח, וממהרים לרכוש אותה מוקדם ככל הניתן. לעתים הרכישות שמבצעים המשקיעים האקטיביים עולות על הביקוש שזורם בפועל על ידי תעודות הסל, וכך יוצא שכרם בהפסדם. סיבה שנייה לתמורות בשיטה היא שבניסיון למזער את סטיית התקן באג"ח, תעודות הסל מבצעות עסקאות מתואמות דקה לפני מסחר הנעילה המיוחד. משקיע שהצטייד באג"ח מתוך כוונה למכור במסחר הנעילה, עלול לגלות שהביקוש המצופה מצד תעודות הסל איננו - ולהפסיד.

קשיים לצד הזדמנויות

עם זאת, נראה שמועד עדכון המדדים יוצר הזדמנויות. זרימת הכסף רלבנטית גם לאג"ח הקיימות במדדים, שכן עצם השינוי במשקל כל רכיב במדד כופה על תעודות הסל התאמה דומה. בעדכון האחרון, למשל, נכנסו למדד תל בונד־שקלי תשע אג"ח מול חמש בלבד שיצאו. העלייה במספר הניירות במדד הובילה לירידת משקלן של האג"ח הוותיקות בו - והמדד נפגע בשל מחסור בזרימת מזומנים מצד תעודות הסל.

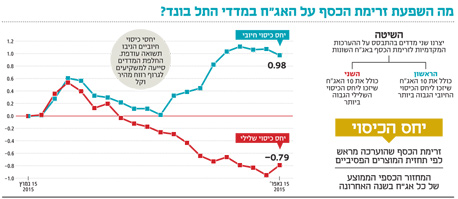

כדי לבדוק את אפקט זרימת הכסף יצרנו את "מדדי זרימת הכסף" - שני מדדים מדומים, המתבססים על יחסי הכיסוי של זרימת הכסף באג"ח השונות. המדד הראשון מכיל את עשר האג"ח שעל פי ההערכות המקדמיות, יזכו ליחס הכיסוי החיובי הגבוה ביותר. המדד השני מכיל את עשר האג"ח עם יחס הכיסוי השלילי הגבוה ביותר.

לשם קביעת יחס הכיסוי, זרימת הכסף שהוערכה מראש לפי תחזית זרימת הכסף של המוצרים הפסיביים חולקה במחזור הכספי הממוצע של כל אג"ח בשנה האחרונה. אם לסדרה מסוימת לא היה ותק של שנה, נלקח המחזור הכספי ברבעון האחרון. יחס הכיסוי נועד להעריך באופן מדויק יותר את ההשפעה הצפויה של זרימת הכסף על מחיר האג"ח עד למועד החלפת המדדים. תוצאות הבדיקה לא משאירות מקום לספק — ההחלפה סייעה לגרוף רווח מהיר וקל יחסית.

רוב עודף התשואה בשבוע

המדד שבו עשר האג"ח עם יחסי הכיסוי החיוביים ביותר הניב תשואה עודפת של כ־2% על פני המדד שכלל את עשר החברות בעלות יחסי הכיסוי השליליים ביותר. את מרבית עודף התשואה ניתן היה להשיג בשבוע שלפני פרסום הרכב המדדים הרשמי, שחל ב־8 באפריל. מכאן שהמשקיעים המתוחכמים לא מחכים לבורסה אלא מבצעים חישוב עצמאי, ולפיו מועד הפרסום הרשמי היווה דווקא נקודה מצוינת ליציאה מהפוזיציה.

מדד מרץ פתח את עונת המדדים הגבוהים עם עלייה של 0.35%. בצירוף מחיר הנפט המטפס, שכבר עלה בכ־17% מתחילת אפריל, הריבית "המשברית" במשק שאינו במשבר ותוספת המדדים החיוביים שצפויים עד אוגוסט - נוצר יתרון לאפיק הצמוד. כך, ללא קשר לחילופי המדדים, נהנו מרבית מדדי התל בונד הצמודים מרוח גבית שהניבה תשואת החזקה של 1.24% בתל בונד־60 ושל 1.42% בתל בונד־תשואות. החודשים הקרובים עשויים להמשיך ולתמוך בצמודים, במיוחד לאור העובדה שמחיר הנפט כבר מעל ל־55 דולר לחבית, ומחירי השכירות ממשיכים להתאים את עצמם לבועת הנדל"ן בדירות לרכישה.

השורה התחתונה

מדדי התל בונד הצמודים נהנו ממחיר הנפט המאמיר ומהריבית האפסית. המדדים החיוביים שצפויים עד חודש אוגוסט רק יגבירו את יתרון האפיק הצמוד

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות