קרנות מניות בחו"ל עקפו את הישראליות

קרנות האג"ח סופגות פדיונות, אך המנייתיות ממשיכות ומגייסות. הסיבה: הכספים מופנים לקרנות נאמנות מניות חו"ל, שעברו בהיקף הכספים המנוהל את הקרנות המנייתיות הישראליות

ציבור המשקיעים בורח מאפיקי אג"ח ומניות ישראליות, אך לא נבהל מתיקון של כ־5% שספגו שוקי המניות בעולם בשבועיים האחרונים. ירידות השערים החדות בשוקי האג"ח והמניות בשבוע החולף הביאו אמנם לפדיונות משמעותיים בקרנות הנאמנות, אלא שנראה כי האפיקים שספגו את מלוא הפגיעה היו אפיקי האג"ח. מנתונים שפרסם בית ההשקעות מיטב־דש עולה כי קרנות אג"ח כללי רשמו פדיונות של 580 מיליון שקל בשבוע שעבר, קרנות אג"ח ממשלתי פדו 300 מיליון שקל, וקרנות אג"ח קונצרניות פדו 450 מיליון שקל.

- פוליסות החיסכון צומחות, אבל אפילו האוצר לא יודע בכמה

- בעקבות הירידות בעולם: זינוק של פי 3 בפדיונות מהקרנות

- התפוצצו המגעים לרכישת תיק התביעות של אליהו על ידי מנורה

מנגד, הקרנות המנייתיות דווקא סיימו את השבוע האחרון בגיוסים חיוביים נטו של 30 מיליון שקל. דבר זה מפתיע, שכן בדרך כלל הקרנות המנייתיות, הן הראשונות לפדות כספים. אולם, ניתן למנות מספר סיבות להמשך מגמת הגיוסים החיוביים בקרנות מנייתיות:

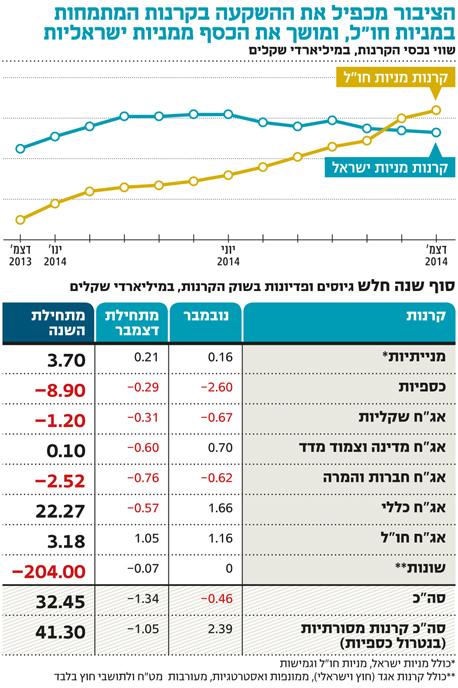

הסיבה הראשונה והמשמעותית מכולן היא שהציבור מעז ומפנה כספים אל המניות מעבר לים. בחודש נובמבר נרשם מהפך בתמהיל ההשקעות של הציבור בקרנות נאמנות מנייתיות. לראשונה, שווי הנכסים בקרנות הנאמנות המנייתיות המתמחות בהשקעה בחו"ל גדול יותר מזה שבקרנות המשקיעות במניות בישראל. נכון להיום, 10.4 מיליארד שקל מושקעים בקרנות מניות חו"ל, לעומת 9.3 מיליארד שקל בקרנות נאמנות מנייתיות בישראל.

לפני שנה בדיוק עמד שווי הנכסים בקרנות מניות חול על 5 מיליארד שקל בלבד, כלומר הקטגוריה הכפילה את עצמה בתוך שנה, ואילו שווי הנכסים בקרנות מניות בישראל עמד על 8.5 מיליארד שקל. הציבור מצמצם כעת את הפערים מול הגופים המתוחכמים יותר, כגון גופי הפנסיה, ובעקבותיהם מסיט את ההשקעות אל המניות שמעבר לים. המשקיעים הפרטיים מתחילים להפנים שמחזורי המסחר הדלילים בבורסה המקומית ומיעוט החברות הנסחרות בה, שכל שינוי בהן משפיע דרמטית על המדדים (כגון חברות טבע, פריגו, בזק), פוגעים בשוק ההון המקומי.

על רקע כל אלה מסתמן כי פיזור ההשקעה לאפיקים המנייתיים שמעבר מעבר לים הוא אופציית השקעה אטרקטיבית.

שוק המניות נותר אלטרנטיבה יחידה

בנוסף, מזה מספר חודשים שמנהלי ההשקעות בישראל מדברים על בועה בשוק האג"ח המקומי. לאחר עליות חדות באג"ח הממשלתיות והקונצרניות בשנים האחרונות, התשואות לפדיון בשוק האג"ח נמצאות ברמה אפסית ופוטנציאל רווח ההון שלהן קטן דרמטית. אג"ח, להבדיל ממניה, היא בעלת פוטנציאל תשואה מוגבל. כיום התשואות בשוק האג"ח עומדות בממוצע על 0%־2% לאג"ח הסולידיות ועל 2%־6% לאג"ח המסוכנות יותר.

כדי שמשקיע ירשום רווחים משמעותיים בשוק האג"ח נדרשת הורדת ריבית משמעותית נוספת, אך מכיוון שהריבית נמצאת כבר כעת בשפל של 0.25%, הסיכוי לרווחים נוספים הוא נמוך ביותר. לעומת זאת, כל עוד סביבת הריבית האפסית נותרת בעינה, שוק המניות הוא האלטרנטיבה הכמעט יחידה שיכולה להניב תשואה למשקיעים.

צילום: עמית שעל

צילום: עמית שעל הריבית הנמוכה דוחפת לסיכונים

צריך לזכור שבאופן מסורתי, המשקיעים הסולידיים אינם נוהגים לרכוש קרנות נאמנות מנייתיות.

סביבת הריבית הנמוכה בשוק ההון המקומי, שנמשכת כבר יותר מחמש שנים, אמנם הניעה את הציבור למסלולים בעלי רמות סיכון, אך רוב הכספים של הציבור נותבו לקרנות אג"ח או לכל היותר לקרנות מעורבות עם חשיפה של עד 20% למניות.

קרנות אלו נכללות באפיק אג"ח כללי, שסבל בשבוע החולף מפדיונות כבדים של 450 מיליון שקל (עליה של 45% בקצב הפדיונות לעומת השבוע שקדם לו).

במרדף אחרי התשואה, המשקיעים שרוכשים קרנות מנייתיות טהורות יהיו חשופים יותר לתנודתיות קצרת טווח, אם אם יש להם אורך נשימה ארוך יותר, הם יבחנו את השקעתם לאורך זמן.