השורה התחתונה

לסיליקום ואיזיצ'יפ אסור להוריד את הרגל מדוושת הגז

לסיליקום מכפיל רווח גבוה ולאיזיצ'יפ יעד מכירות אגרסיבי, ושתיהן צריכות להתפלל להצלחת מוצרי הלקוחות שבהם מוטמעת הטכנולוגיה שלהן

סיליקום ואיזיצ'יפ הן שתי חברות טכנולוגיה ישראלית שמוצריהן משולבים כחלק מהמוצר של הלקוחות שלהן. מודל עסקי זה יוצר זרם הכנסות ממכירות המוצר שנמשך כמה שנים לאחר סיום פיתוחו, כך שהתוצאות הכספיות שלהן נובעות מהצלחת הפיתוחים בשנים הקודמות. מודל זה יוצר עבור שתי החברות תלות גדולה במספר לקוחות קטן וצורך מתמיד להימצא בחזית הטכנולוגיה שאותה הן מפתחות. במאמר זה נסקור את הדו"חות השנתיים של שתי חברות אלו.

סיליקום

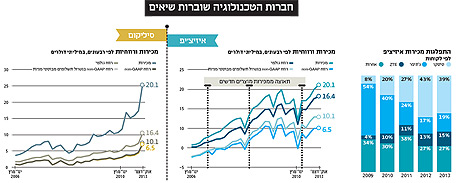

מניית סיליקום זינקה במהלך ינואר ב־37.5% - התשואה הגבוהה ביותר מבין מניות מדד ת"א־100 בחודש זה. הזינוק הגיע לאחר פרסום דו"חות מצוינים לרבעון הרביעי של 2013. מאז 2010 רושמת סיליקום עלייה עקבית בתוצאותיה בכל רבעון יחסית לרבעון המקביל. הכנסות החברה ב־2013 הגיעו ל־73.3 מיליון דולר, פי 3.5 מאשר ב־2009, והרווח הנקי זינק ל־17.1 מיליון דולר (פי שישה מאשר ב־2009). התוצאות החזקות והצפי להמשך שיפור בשנה הנוכחית הביאו להכפלת מחיר המניה פי שלושה מאז סוף 2012, שמשקף ערך שוק של כ־1.65 מיליארד שקל (כ־470 מיליון דולר), והעלו אותה על הזרקור של המשקיעים.

סיליקום, בשליטת זוהר זיסאפל, עוסקת בפיתוח פתרונות תקשורת לשרתים. מוצריה, שמכוונים לנתח השוק הגבוה של השרתים, הם תוספי חומרה המשפרים את יעילות הפעולה של השרתים, בעיקר מבחינת בניית רשת התקשורת, האופטימיזציה של הקישוריות ושילוב פתרונות אבטחת התקשורת. היישומים העיקריים של המוצרים הם שיפור ניצול הפוטנציאל של הקישוריות בין המעבדים המחוברים ביניהם באתרנט במהירויות 1 או 10 גיגה־ביט. אחד הגורמים לצמיחה המהירה של סיליקום היה השקה במהלך 2009 של משפחת מוצרי SETAC (Server To Appliance Convertor). מוצרים אלה מאפשרים להגדיר שרתים סטנדרטיים כאביזרי קצה ברשת תקשורת מהירה. מאז ההשקה הציגה סיליקום צמיחה מהירה במכירות מוצרים אלה.

כמעט כל המכירות של סיליקום (99%) מתבצעות ללקוחות OEM (Original Equipment Manufacturer), כאשר המוצר של סיליקום משתלב כחלק מהמוצר של הרוכשת, בדרך כלל, עוד בשלב העיצוב של אותו מוצר. מודל זה מבטיח לחברה זרם הכנסות בעקבות כל Design win לתקופה שבה מיוצר המוצר המקורי (כתלות בהיקף המכירות של אותו מוצר). כאשר החברה הרוכשת מעצבת את הדור הבא של מוצריה, סיליקום מנסה לבצע את ההתאמות של המוצרים שלה כדי לזכות מחדש ב־Design win של מוצריה לדור החדש של מוצרי החברה הרוכשת. ההצלחה הגדולה של סיליקום נובעת בעיקר מהשתלבותה באופן רציף במוצרי לקוחותיה על ידי התאמה מהירה לצורכי השוק. מודל זה יוצר מכירות של כל מוצר חדש לשנים אחדות. ההצלחה לענות באופן שוטף לצורכי התעשייה המתחדשים היא הגורם העיקרי לעלייה הרציפה של המכירות והרווחים של סיליקום בארבע השנים האחרונות.

סיליקום מוכרת ליותר מ־90 לקוחות, אך יש לה תלות בשלושה לקוחות גדולים שהיוו יחד כמחצית מהמכירות באוקטובר־דצמבר 2013. החברה מוכרת לכל אחד משלושת הלקוחות האלה כמה מוצרים, ולכן הסיכון להפסקת עבודה כוללת עם אחד מהשלושה נמוך. הסיכונים העיקריים של סיליקום הם אי־עמידה בקצב הפיתוח של המוצרים, או לחליפין כניסת מתחרה שיזכה בנתח גדול מהשוק של החברה - אבל אין סימנים לכך שסיכונים אלה יתממשו בקרוב. סיכון נוסף נובע מהתלות של סיליקום בהמשך ההובלה של קישוריות באמצעות אתרנט, כאשר אלטרנטיבות טכנולוגיות עלולות לפגוע בשוק של החברה.

זהר זיספל

זהר זיספל תוצאות שיא ב־2013

התרחבות תחום חוות שרתים לצורכי מחשוב הענן בשנים האחרונות הגבירה את הביקוש למוצרי סיליקום, שהודיעה במהלך 2013 על מספר גדול יחסית של Design win, בעיקר בתחום אבטחת המידע ובתחום האחסון. שילוב בין הצמיחה של תחום חוות השרתים וההצלחה בעיצוב מוצרים שעונים לצורכי הלקוחות בתחום הוביל את סיליקום לתוצאות שיא ב־2013. מניית סיליקום נסחרת לפי מכפיל רווח גבוה מאוד של 27.5 על רווחי 2013. מכפיל זה מוסבר בציפייה לעלייה ברווחיות ב־2014, ובמזומנים שבידי החברה (55.2 מיליון דולר). מכפיל הרווח בנטרול המזומנים והכנסות המימון שנבעו מהם הוא כ־24.3.

המכירות של סיליקום ברבעון הרביעי גבוהות יותר מאשר ביתר הרבעונים בשל עונתיות במכירות של לקוחות ה־OEM. מכירות השיא ברבעון הרביעי של 2013 שעמדו על 25.3 מיליון דולר, אינן מייצגות את קצב המכירות השנתי. אבל מכיוון שהעלייה במכירות סיליקום ברבעון הרביעי יחסית לרבעון השלישי גבוהה בהרבה מהעונתיות הרגילה שהציגו תוצאות החברה בעבר, רבעון זה מסמן את המשך מגמת העלייה במכירות. לתנופה בעסקאות החדשות שנחתמו במהלך 2013 צפויה להיות השפעה גדולה על המכירות ב־2014, וסביר שברמה השנתית המכירות ב־2014 יעקפו בהרבה את המכירות ב־2013. למעשה, הזרעים שיובילו לעיקר ההכנסות ב־2014 נזרעו כבר בשנתיים שחלפו.

מכפיל רווח גבוה

וכך, סיליקום עומדת בפני שנת שיא נוספת, אך מניית החברה כבר מתמחרת זאת בצורת מכפיל רווח גבוה. מחיר המניה בעתיד יהיה תלוי ביכולתה לשמר את קצב ה־Design win מול הלקוחות הקיימים, להרחיבם ללקוחות חדשים, וביכולתה להתאים את מוצריה לשינויים המהירים בסביבה הטכנולוגית שבה היא עובדת.

בדצמבר השיקה סיליקום משפחה חדשה של כרטיסי רשת המבצעים משימות הצפנה ודחיסה ובכך מורידים מהמעבד חלק מהמטלות המועמסות עליו. למוצר זה פוטנציאל להגדיל את המכירות של חברה. השאלה הגדולה מבחינת משקיעי המניה היא: האם תהיה המשכיות לשיפור בביצועים של סיליקום מעבר ל־2014 - ואז מחיר המניה צפוי להמשיך ולעלות - או שהתוצאות המצוינות ב־2013 ואלו הצפויות ב־2014 נובעות משילוב של מחזור עסקים חיובי בתחום שבו סיליקום עובדת עם כמה הצלחות מהותיות בהרחבת סל המוצרים שנקלטו על ידי לקוחות ה־OEM, ושלאחר שיא זה תגיע התמתנות בתוצאות החברה (שיובילו לירידה במחיר המניה)? בשלב זה שאלה זו נשארת פתוחה.

איזיצ'יפ

איזיצ'יפ פרסמה בשבוע שעבר את דו"חות 2013, והשיגה, כצפוי, שיא במכירות (70.9 מיליון דולר), רווח Non-GAAP של 35.6 מיליון דולר ורווח GAAP של 21.7 מיליון דולר. ההפרש בין שני סוגי הרווח נובע מתשלומים מבוססי מניות בהיקף 13.9 מיליון דולר שאינם נכללים בדו"חות ה־Non-GAAP. הטבות אלה מהוות הוצאה (שמתבטאת בדילול בעלי מניות קיימים), ולכן, לדעתנו, רווח GAAP משקף טוב יותר את פעילות החברה.

לפני כשנה פרסמה איזיצ'יפ, בניהולו של המייסד אלי פרוכטר, יעד אגרסיבי של מכירות בהיקף 164 מיליון דולר ב־2016. העמידה ביעד זה - שמעיד על אופטימיות - ומחיר המניה שייגזר מכך, צפויים להיות מושפעים משלושה גורמים. הגורם הראשון, קצב המשך המכירות של הדור הנוכחי של ה־NP4; הגורם השני, היקף המכירות הצפוי של הדור הבא - NP5; והשלישי, מידת קבלת השוק את המוצר המתקדם של החברה, NPS.

איזיצ'יפ מפתחת שבבים לנתבים של רשתות תקשורת. מוצרי החברה - NP (Network Processor) - הם שבבים שמאפשרים תקשורת נתונים מהירה עם מערכת לניתוב אינפורמציה. איזיצ'יפ מתמחה בפלח השוק של שבבים עם רמת יעילות גבוהה ויכולת התאמה גבוהה לצורכי יצרן הנתב. היא מטמיעה את השבבים שלה בנתבים של הלקוחות, וההכנסות מהמכירות מגיעות במקביל למכירות של לקוחותיה של איזיצ'יפ.

התוצאות של איזיצ'יפ תלויות במחזור החיים של השבבים שהיא מפתחת. התהליך מתחיל בזכייה בשימוש השבב בנתב של הלקוח (Degisn win), בדרך כלל זמן רב לפני השלמת פיתוח השבב. תהליך פיתוח הנתב על ידי הלקוח אורך כשנתיים כשבפרק זמן זה משלימה איזיצ'יפ את פיתוח השבב שלה. לאחר פיתוח השבבים הם נשלחים ללקוחות לבחינת ייצור, ובדרך כלל לאחר כשנה, עם כניסת הלקוחות לייצור סדרתי של נתבים מבוססי שבבי איזיצ'יפ, מתחילות להגיע הזמנות רכישה. המכירות מגיעות לשיא כשנתיים־שלוש לאחר תחילת ההזמנות, ומכירות כל דור של שבבי איזיצ'יפ מגיעות לשיא רק כמה שנים לאחר הטמעתם במוצרי הלקוח, והן תלויות מאוד בהזמנות שאותו לקוח מקבל.

73% מהמכירות של איזיצ'יפ ב־2013 היו לשלושת לקוחותיה המרכזיים - סיסקו, ZTE וג'וניפר. היתר התפזרו בין 40–30 לקוחות נוספים שאף אחד מהם לא היווה יותר מ־5% מהמכירות. ג'וניפר היתה הלקוח הגדול של איזיצ'יפ בעשור הקודם כאשר היא רכשה את מוצרי NP2. אבל ג'וניפר מימשה את הסיכון הגדול ביותר מבחינת איזיצ'יפ - בחירה בפיתוח עצמי של השבבים. כך שהמכירות לג'וניפר עדיין מתבססות על שבבים שאיזיצ'יפ פיתחה לפני קרוב לעשור, והצפי הוא שמכירות אלו יפחתו מאוד בשלוש השנים הקרובות.

מנגד, סיסקו ו־ZTE רכשו מאיזיצ'יפ את שבבי NP3, עברו ל־NP4, וכעת הן מטמיעות את שבבי NP5 במוצריהן. הצפי של איזיצ'יפ הוא לעלייה במכירות לשתי חברות אלו, כחלק מהעלייה במכירות שבבי NP4, שלהערכת החברה עדיין לא הגיעו לשיא המכירות שלהם. שבבי NP5 צפויים להיכנס לייצור כבר במחצית השניה של 2014, ולהחליף בהדרגה את ה־NP4 במהלך 2015–2016. השאלה המהותית היא באיזה שלב במחזור החיים מצויים שבבי NP4. כלומר, האם צפויה עלייה מהותית נוספת במכירות שבבים אלו, או שהן כבר קרובות לשיאן שלאחריו צפויה דעיכה הדרגתית בהן. שאלה נוספת היא הצלחת המכירות של סיסקו ו־ZTE, שהיא הגורם העיקרי להכנסות של איזיצ'יפ.

הסיכון העיקרי של איזיצ'יפ

מכירות המוצרים המבוססים על דור שבבי ה־NP5 השנה לא צפויות להיות מהותיות, אך השאלה היא האם קצב העלייה במכירות דור זה ב־2016–2015 תפצה על הירידה הצפויה במכירות ה־NP4. ההערכות הן שעיקר המכירות של שבבי NP5 יהיה לסיסקו ול־ZTE, בדומה לשני הדורות הקודמים של השבבים. חוואווי, טלאבס ואריקסון צפויות לרכוש גם הן את שבבי NP5, אך ההערכה היא שהמכירות לשלושת לקוחות אלה יהיו נמוכות יחסית.

הסיכון העיקרי של איזיצ'יפ נובע מהתלות הגבוהה של החברה בסיסקו וב־ZTE. צמצום השימוש במעבדי NP5, יחסית לשימוש היום ב־NP4 על ידי אחת מהן, עלול לפגוע מאוד באיזיצ'יפ. מנגד, יש תקווה שאיזיצ'יפ תצליח להשיג שימוש נרחב יותר ב־NP5 על ידי אחד או יותר מלקוחותיה הנוספים.

אלי פרוכטר, מייסד ומנכ"ל איזיצ'יפ צילום: ערן יופי הכהן

אלי פרוכטר, מייסד ומנכ"ל איזיצ'יפ צילום: ערן יופי הכהן

איזיצ'יפ מפתחת קו מוצרים חדש, מעבד ה־NPS שפונה לשוק ה־Data Center, מתאים לשכבות רבות יותר של תקשורת, ומותאם לתכנות בשפת C ולא רק במיקרו־קוד. נתח השוק שאליו מכוון שבב זה גדול מהשוק הנוכחי של החברה. אימוץ ה־NPS על ידי התעשייה מהווה את עיקר פוטנציאל ההתרחבות של איזיצ'יפ, והוא יאפשר גיוון במקורות ההכנסה והקטנת התלות בסיסקו וב־ZTE. באיזיצ'יפ מקווים שה־NPS יתחיל לזכות בלקוחות במהלך המחצית השנייה של 2014, מה שיוביל לתכנון אב־טיפוס ב־2015 ולתחילת ייצור ב־2016. אף על פי שקו מוצרים זה לא צפוי ליצור הכנסות בשנתיים הקרובות, לכל הודעה של החברה על Design win של מוצר זה, או על הצלחה או כישלון בהכנסת המוצר לשוק, צפויה השפעה גדולה על מחיר המניה.

ערך השוק של מניית איזיצ'יפ בסוף השבוע האחרון היה 2.57 מיליארד שקל (735 מיליון דולר). לחברה מזומנים בהיקף 202.9 מיליון דולר שיוצרים הכנסות מימון של כ־2 מיליון דולר בשנה. לכן המניה נסחרת לפי מכפיל רווח 26.6 על רווחי השנה האחרונה, בנטרול המזומן שבידי החברה. חשוב לציין שההוצאות הנוכחיות של החברה מורכבות מפיתוח במקביל של NP5 ו־NPS, והן גבוהות בהרבה מקצב ההוצאות בעת פיתוח שבבי NP4 - מהן נובע עיקר ההכנסות הנוכחיות. מגמת התרחבות זו פוגעת ברווח הנקי, אך היא מהווה יצירת פוטנציאל לחצי השני של העשור.

בתרחיש החיובי שבו מכירות ה־NP4 עוד לא הגיעו לשיאן, ההכנסות שינבעו מ־NP5 יהיו גבוהות מאלו הנובעות היום מ־NP4, וה־NPS יצליח לתפוס נתח שוק במהלך 2016, החברה צפויה לעמוד ביעד ההכנסות ל־2016, ומניית החברה תוכל להכפיל את ערכה. מנגד, אי־התגשמות התרחיש עלולה לפגוע בערך המניה.

על פרשת דרכים

איזיצ'יפ מצויה כעת בפרשת דרכים: התלות בשני לקוחות גדולים הרוכשים את המוצר המוביל של החברה, והתלות בקו מוצרים חדשני שעדיין לא אומץ על ידי השוק, יוצרות אי־דאות רבה לגבי הביצועים העתידיים של החברה, וכתוצאה מכך התנודתיות הרבה במחיר המניה צפויה להימשך.

השורה התחתונה: סיליקום עומדת בפני שנת שיא נוספת. מניית החברה כבר מתמחרת זאת במכפיל רווח גבוה, אך מחירה צפוי לעלות אם השיפור בתוצאות יימשך מעבר ל־2014. הסיכון לאיזיצ'יפ טמון בתלות גבוהה בשני לקוחות עיקריים ובהצלחת דור מוצרים חדש.