השורה התחתונה

קרן זווית: רק רבע מקרנות היתר היכו את המדד בשנה האחרונה

הבורסה המנומנמת חוותה התעוררות בראלי של החודש האחרון ורוב הקרנות, בהובלת קרנות ת"א־100, היכו את מדדי הייחוס שלהן

בורסת תל אביב. בקבוצת קרנות מדד ת"א־100 התוצאות הן יותר חד־משמעיות: 14 קרנות הצליחו להכות את המדד לעומת ארבע קרנות בלבד שלא הצליחו לעשות זאת צילום: יריב כץ

בורסת תל אביב. בקבוצת קרנות מדד ת"א־100 התוצאות הן יותר חד־משמעיות: 14 קרנות הצליחו להכות את המדד לעומת ארבע קרנות בלבד שלא הצליחו לעשות זאת צילום: יריב כץ היפוך מגמה בשוק המניות בספטמבר

הראלי שהתרחש בשוק המניות בספטמבר שונה בהרכבו ממהלך העליות שביצעו המדדים מאז ספטמבר 2012. מהלך עליות זה אופיין בביצועי יתר משמעותיים של מדדי מניות השורה השנייה והשלישית, ת"א־75 ומדד היתר־120, כאשר מדד ת"א־25 מפגר מאחור עם תשואה של 6.4% בלבד בין אוקטובר 2012 לספטמבר 2013. והנה, בספטמבר נהנה מדד ת"א־25 מעליות בשיעור ניכר יותר מזה של מניות מדד ת"א־75, אשר הניב תשואה של 3.1% בלבד אל מול תשואה של 7.3% במדד ת"א־25.

מהלך העליות הנאה והגידול במחזורי המסחר החזירו את עניין המשקיעים לשוק המניות המקומי. קרנות נאמנות המתמחות במניות בישראל גייסו בספטמבר, חודש מסחר מקוצר מאוד, סכום שלא זכו לגייס במשך זמן רב, כ־330 מיליון שקל. מתחילת אוקטובר גייסו הקרנות עוד כ־220 מיליון שקל (נכון ל־10 באוקטובר).

לצורך הבדיקה סקרנו את ביצועי ארבע קבוצות של קרנות שמתמחות במדדים מרכזיים שונים של שוק המניות המקומי: מניות ת"א־25, מניות ת"א־75, מניות ת"א־100 ומניות יתר־120. השווינו את ביצועיהן למדד הייחוס שלהן. לא נכללות בבדיקה קרנות אגרסיביות שלהן, כמובן, יתרון מובנה מול המדד כאשר הוא עולה וחזק, לא נכללות קרנות נאמנות מחקות שהן פסיביות ואין בהן ניהול אקטיבי, ולא נכללות קרנות שמתנהלות על בסיס ניתוח טכני. התוצאות הן אמנם מעורבות, אך נוטות בהחלט לחיוב.

75% מקרנות מדד היתר כשלו מול המדד

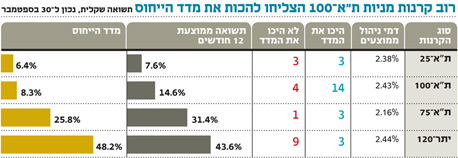

בקבוצת קרנות ת"א־25 ישנן שש קרנות נאמנות רלבנטיות. שלוש מהן היכו את המדד ושלוש כשלו בכך. עם זאת, תשואתן הממוצעת עומדת על 7.6% מול 6.4% של מדד הייחוס. בקבוצת קרנות ת"א־100 התוצאות הן יותר חד־משמעיות: הרבה יותר קרנות - 14 במספר – היכו את מדד ת"א־100 לעומת ארבע קרנות בלבד שלא הצליחו בכך, ועובדה זו ניכרת בממוצע הקבוצתי שעומד על 14.57% מול 8.33% של מדד הייחוס: ביצועי יתר ניכרים. זה נכון גם לגבי קרנות ת"א־75, קבוצה בת ארבע קרנות רלבנטיות, מהן שלוש היכו את המדד ואחת לא עמדה במשימה. הקבוצה היחידה שבה רק שלוש (25%) מתוך 12 הפיקו תשואה גבוהה מן המדד היתה זו של הקרנות המתמחות במניות היתר־120. זה מעט מפתיע בהתחשב בכך שבבדיקות שערכנו בעבר דווקא קבוצה זו בלטה לחיוב.

בנטרול דמי הניהול הביצועים טובים יותר

חשוב להדגיש, כי נתונים אלה הם נתוני תשואות נטו למשקיע והושגו אחרי שנוכו מהקרנות דמי ניהול ממוצעים בשיעור של כ־2.3%, כך שמבחינה מקצועית, הביצועים טובים אף יותר. נזכיר, כי במהלך מאי 2013 בוצעה רפורמה שבעקבותיה ירדו דמי הניהול בקרנות הנאמנות, וזאת מעבר לתהליך הטבעי של ירידת דמי הניהול בתעשייה.

בשורה התחתונה נראה שהמשקיעים שהזרימו כספים לקרנות המנייתיות המקומיות פעלו, לפחות עד כה, נכון. התשואות של מרבית הקרנות היו חיוביות והיכו את מדד הייחוס שלהן. המשך הפחתת דמי הניהול בקרנות אלה עשוי יהיה לסייע להן בעתיד לתפוס מקום מרכזי ביותר בתעשייה, כזה שהיה להן לפני עשור.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב־דש

השורה התחתונה: משקיעים שהזרימו כספים לקרנות המנייתיות רוו נחת, לאחר שמרביתן היכו את מדד הייחוס. המשך הפחתת דמי הניהול עשוי לסייע להן לתפוס מקום מרכזי בתעשייה, כפי שהיה לפני עשור