השורה התחתונה

חברות הביומד בת"א: המשקיעים נאחזים בהבטחות

מדד הביומד זינק מתחילת השנה ב־31% • העלייה נובעת משילוב של דיווחים חיוביים של החברות, ציפיות להתקדמות בפיתוחים וסנטימנט חיובי • מניתוח החברות הגדולות בענף עולה שבעקבות חומות של פטנטים וחוסר הוודאות שבאישורי שיווק מחפשות החברות את הדרך לרווח בחדשנות, תחומי נישה וביצירת מוצרים נלווים שיבטיחו להן עוגנים של רווחים. הדרך עוד ארוכה

הדרך לא פחות חשובה: לצבור הכנסות בשלבים

שווי שוק: 2.3 מיליארד שקל

הדרך לרווח: הצלחת ניסויים

למתן תרופת ה־ATT

ולטיפול בכלבת בארה"ב

תשואה בשנה האחרונה: 3%+

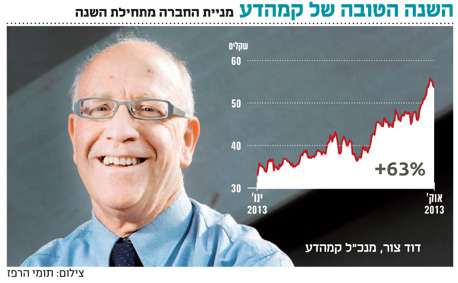

קמהדע מייצרת ומשווקת תרופות שמרביתן מופקות מפלסמה ומתוצריה. מרבית התרופות מיועדות לשימוש בחדרי מיון ובחדרי ניתוח. בנוסף קמהדע מפיצה תרופות, בעיקר בישראל, של יצרנים אחרים בתחום.

קפיצת המדרגה של החברה התבצעה ביולי 2010 כשהתרופה המובילה שלה, Glassia, המשמשת לטיפול במחלת הנפחת התורשתית, אושרה לשיווק בארה"ב. לקמהדע הסכם שיווק והפצה עם חברת בקסטר (Baxter) שתשווק עבורה את התרופה בארה"ב, קנדה, אוסטרליה וניו זילנד. בקסטר התחייבה לרכישה כוללת של לפחות 99 מיליון דולר בשנים 2016–2013 (בנוסף למכירות ב־66 מיליון דולר שבוצעו עד לסוף 2012). בקסטר צפויה לשלם לקמהדע עוד 10.5 מיליון דולר כתלות באבני דרך שיושגו. מ־2017 (או מאוחר יותר), תייצר בקסטר את התרופה באמצעות קו ייצור שיוקם באמצעות הידע הקיים של קמהדע, ותשלם לקמהדע תמלוגים של לפחות 5 מיליון דולר בשנה במשך 25 השנים הבאות. לפיכך ב־2017 צפויה קמהדע לאבד את המכירות של התרופה המובילה שלה אך לזכות בתמלוגים שיגיעו ישירות לרווח התפעולי.

צילום: תומי הרפז

צילום: תומי הרפז

יחידה מסוגה

על אף המכירות הגבוהות של Glassia, קמהדע מציגה רווחיות תפעולית נמוכה מאוד. במחצית הראשונה של השנה עמד הרווח התפעולי על 345 אלף דולר בלבד, והוא נבע בעיקרו מ־4.5 מיליון דולר שקיבלה החברה מבקסטר על רקע עמידה באבני דרך, שקוזזו עם הוצאות מחקר ופיתוח גבוהות. קמהדע מקווה לקבל בחודשים הקרובים אישור FDA לייעול הליכי ייצור שהיא ביצעה שעשוי לשפר את הרווח התפעולי שלה.

פוטנציאל הערך העיקרי של קמהדע הוא תרופת ה־ATT באינהלציה לטיפול נפחת תורשתית שהיא מפתחת. החברה מבצעת כעת ניסוי שלב 2/3 לתרופה באיחוד האירופי. תוצאות הניסוי צפויות להתפרסם בתחילת שנת 2014. אם הניסוי יושלם בהצלחה, החברה תהיה היחידה עם אישור לשיווק תרופה מסוג זה, ופוטנציאל המכירות של תרופה זו גבוה. על כן, דיווח על תוצאות הניסוי צפוי להוביל לתנודה חדה מאוד במניית החברה.

ממתינים לתוצאות

לקמהדע הסכם אסטרטגי עם חברת קייסי (Chiesi) לשיווק מוצר ה־ATT באירופה, אם יאושר המוצר לשיווק. קייסי תשלם לקמהדע 60 מיליון דולר כתלות באבני דרך, ובנוסף התחייבה לרכוש מוצרים בהיקף של עשרות מיליוני דולרים בחמש השנים שלאחר אישור המוצר לשיווק באירופה. במקביל קמהדע צפויה להתחיל עוד השנה בניסוי שלב 2 בתרופה לצורך קבלת אישור לתרופה בארה"ב.

קמהדע בוחנת תרופות למחלות נוספות המבוססות על חלבון ה־ATT, ובצעה ניסויים בשלבים שונים בהתוויות נוספות. מוצר מהותי נוסף של קמהדע הוא תרופה המונעת את מחלת הכלבת. התרופה, KamRAB, משווקת כבר בכמה מדינות בעולם אך לא בארה"ב ובאיחוד האירופי. לקמהדע הסכם עם חברת קדריון שלפיו קדריון תממן ניסוי שלב 3 של מוצר זה בארה"ב, ובתמורה קדריון תהיה זכאית לשווק את המוצר בארה"ב. ניסוי זה החל השנה ותוצאותיו צפויות במהלך השנה הבאה.

מניית קמהדע תלויה בעיקר בתרופת ה־ATT באינהלציה, יישומים נוספים ל־ATT, ואישור התרופה KamRAB לשיווק בארה"ב. לאחר גיוס ההון בארה"ב, לחברה מזומנים בהיקף של 82.6 מיליון דולר הצפויים להספיק להמשך פיתוח מוצרים. לחברה התחייבויות בהיקף 25 מיליון דולר לאג"ח להמרה, אך אג"ח אלו צפויות להיות מומרות למניותיה.

מזור רובוטיקה: MZOR

לשרוד על חלפים ושירותים

שווי שוק: 1.32 מיליארד שקל

הדרך לרווח: הגדלת קצב

המכירות והצלחת החדרת

המערכות לניתוחי מוח

תשואה בשנה האחרונה: 346%

מזור רובוטיקה עוסקת בפיתוח, ייצור ושיווק מכשור רפואי חדשני לתמיכה בפרוצדורות כירורגיות בתחום האורתופדיה ובתחום ניתוחי המוח. החברה פיתחה את מערכת "רנסאנס" המבוססת על רובוטיקה זעירה מונחית הדמיה ממוחשבת ומשווקת כעת כמערכת לסיוע לניתוחים בעמוד השדרה. המערכת משתמשת בהדמיית CT לצורך מיקום מדויק של כלי הניתוח ובכך מקטינה המערכת את הסיכון לנזק למנותח. בנוסף פיתחה החברה גרסה של המערכת המיועדת לניתוחי מוח שאליה תפנה החברה את מאמצי השיווק שלה במהלך 2014. הדור הקודם של מערכת רנסאנס קיבל אישור לשיווק בארה"ב ובאירופה לפני שנים רבות, ולמרות מחקרים שהציגו ירידה מהותית בנזקים שנוצרו בניתוח בשימוש מכשור זה, החברה הצליחה להביא למכירות מהותיות רק לאחר שהיא שדרגה את המערכת לכזו שהיא ידידותית בהרבה לצוות חדר הניתוח מבחינת דרך ההפעלה שלה.

מנכ"ל מזור רובוטיקה אורי הדומי

מנכ"ל מזור רובוטיקה אורי הדומי

בעקבות הגברת מאמצי השיווק, בעיקר בארה"ב, הציגה מזור עלייה חדה בהכנסות במחצית הראשונה של 2013 שעמדו על 11.1 מיליון דולר ויצרו רווח גולמי של 8.9 מיליון דולר. אך הגדלת הוצאות המכירה והשיווק ל-7.1 מיליון דולר, יחד עם הוצאות הנהלה וכלליות והוצאות מחקר ופיתוח, הובילו את החברה להפסד תפעולי של 1.3 מיליון דולר. האסטרטגיה של מזור היא מכירת המערכות במחיר גבוה, כדי לייצר רווחיות גבוהה בעת המכירה. גורם זה צפוי להוביל לתנודתיות רבה בהכנסות החברה בעתיד, התלויה בכמות המכירות בכל רבעון. החדשות הטובות בדו"חות המחצית הראשונה הן עלייה של ההכנסות מחלפים ושירותים ל־3 מיליון דולר. הכנסות אלו צפויות להיות יציבות ולגדול בהדרגה ככל שיימכרו יותר מערכות. עד לתום הרבעון השני – 54 מערכות רנסנס הותקנו בבתי חולים ברחבי העולם.

את הרבעון השני של השנה סיימה החברה עם מזומנים בהיקף של 18 מיליון דולר, והיא מתכוונת לגייס עד 46 מיליון דולר בהנפקת מניות בארה"ב. מטרת הגיוס היא האצת קצב השיווק וכניסה לשיווק של המערכות לניתוחי מוח. התוצאות של מזור תלויות ביכולת שלה לשמור, או אף להגביר, את קצב המכירות של המערכות החדשות לניתוחי גב שהחברה הציגה במחצית הראשונה של השנה ובהצלחת המכירות של המערכות לניתוחי מוח. אף על פי שהחברה מציגה הפסד תפעולי, ערך השוק של המניה עקף את סף מיליארד השקלים, והיא מועמדת להיכנס למדד ת"א-100 בדצמבר השנה. ערך שוק זה מתמחר ציפיות אופטימיות של השוק לגבי התפתחות קצב המכירות של החברה.

המשקיעים צריכים להביא בחשבון צפי לתנודתיות בהכנסות הנובעת מכמות נמוכה יחסית של מערכות הנמכרות בכל רבעון (עלות מערכת אחת היא יותר מ־800 אלף דולר), ומעלייה בהוצאות השיווק בעת ההחדרה של המערכות לניתוח מוח. מנגד, זרם הכנסות קבוע יהיה מהגידול בהכנסות מחלפים ושירותים.

פרוטליקס: PLX

לא מדביקה את קצב ההוצאות

שווי שוק: 1.49 מיליארד שקל

הדרך לרווח: 1. קידום מוצרים

בשלב הפרה־קליני וייצירת

רווח מתרופת הגושה.

2. תוצאות ניסויים שלב א'

בגרסה האוראלית לתרופת

לגושה ובתרופה למחלת הפברי.

תשואה בשנה האחרונה: 18%+

פרוטליקס מייצרת חלבונים אנושיים באמצעות תאים מהצומח שעברו הנדסה גנטית מיוחדת. במאי 2012 קיבלה פרוטליקס אישור לשיווק בארה"ב של התרופה הראשונה שהיא פתחה, Elelyso, לטיפול במחלת הגושה. השיווק בכל העולם מתבצע באמצעות חברת פייזר כשפרוטליקס מקבלת 40% מההכנסות הנובעות ממכירות אלו (לאחר ניכוי הוצאות המיזם המשותף בין החברות). רק בארץ ובברזיל משווקת פרוטליקס בעצמה את התרופה.

פרוטליקס היא החברה השלישית (לפניה סאנופי ושייר) שזכתה באישור לשיווק אנזים כתרופה למחלת הגושה. האפשרות של פרוטליקס למכור את התרופה באירופה נחסמה לעשור לאחר שהתרופה שפתחה שייר זכתה במעמד תרופת יתום באירופה.

ממתינה לרווחיות התרופה

במחצית הראשונה של 2013 רשמה פרוטליקס הכנסות מחלקה בהסכם עם פייזר של 1.2 מיליון דולר, והכנסות של 2.3 מיליון דולר ממכירות התרופה בישראל. הכנסות אלו רחוקות מלכסות הוצאות מחקר ופיתוח (נטו לאחר תמלוגים מהמדינה) והוצאות הנהלה וכלליות שעמדו יחד על 16 מיליון דולר. למרות הצפי לעלייה בהכנסות מהמכירות עם פייזר ומהמכירות בישראל, ייקח זמן עד שקצב המכירות ישיג את קצב הוצאות החברה.

דוד אביעזר מנכ"ל חברת פרוטליקס

דוד אביעזר מנכ"ל חברת פרוטליקס

בחודש יוני דיווחה החברה על הסכם עם ממשלת ברזיל להעברת הטכנולוגיה לייצור התרופה למחלת הגושה לממשלת ברזיל לצורך ייצור לשימוש מקומי של התרופה תמורת התחייבות להזמנות התרופה בהיקף של לפחות 40 מיליון דולר במהלך השנתיים הראשונות להסכם ו־40 מיליון דולר בכל אחת מחמש השנים הבאות.

פרוטליקס התחייבה לשלם לפייזר (כפיצוי על חריג בהסכם השיווק שלהן) בכל אחת משנות ההסכם עד 12.5 מיליון דולר בשנה, כשהסכום המדויק יהיה תלוי ברווחיות הנובעת מההסכם. הסכם זה צפוי לייצר לפרוטליקס תזרים מזומנים חופשי של כ־10 מיליון דולר בכל אחת מהשנתיים הראשונות להסכם וכ־20 מיליון דולר בכל אחת מחמש השנים הבאות - עוגן הכנסות משמעותי. אם לא תהיה קפיצה מהותית במכירות התרופה מחוץ לישראל בשנתיים הקרובות, זרם ההכנסות צפוי להיות נמוך מזרם ההוצאות שלה.

כדי להאיץ את תוכנית הפיתוח גייסה פרוטליקס בחודש שעבר 66.8 מיליון דולר באג"ח להמרה הנושאות ריבית שנתית של 4.5% וניתנות להמרה למניות החברה ביחס המשקף מחיר של 5.76 דולרים למניה. לאחר הגיוס ירדה מניית החברה בחדות אך היו בידי החברה מזומנים בהיקף הקרוב ל־100 מיליון דולר.

ממתינה רווחיות תרופה

פוטנציאל פרוטליקס תלוי ביכולתה לבנות תרופות רבות באמצעות הטכנולוגיה שלה. החברה החלה בניסוי שלב 1-2 בחלבון לטיפול במחלת הפברי ובניסוי שלב 1 בגרסה אוראלית לתרופה למחלת הגושה.

הסבירות שפרוטליקס תצליח לקבל אישור לשיווק התרופה למחלת הפברי גבוה יחסית, ופוטנציאל המכירות של תרופה דומה לזה של התרופה למחלת הגושה. הגרסה האוראלית למחלת הגושה, אם תאושר, תהווה מוצר עם יתרון מהותי יחסית למוצרים הקיימים היום.

לפרוטליקס שלושה מוצרים בולטים בשלב הפרה־קליני אותם היא תנסה לקדם ובמקביל תבחן את יכולתה להפיק רווחים ממכירות התרופה לגושה כדי לממן את המשך הפיתוח ללא צורך בגיוסי הון נוספים.

קומפיוג'ן: CGEN

פלטפורמה של מכירת רעיונות

שווי שוק: 1.38 מיליארד שקל

הדרך לרווח: מציאת מועמדים לתרופות נוספות וניסיון לחתום

על הסכמי מסחור נוספים

תשואה בשנה האחרונה: 97%+

לקומפיוג'ן מערכת ממוחשבת המנצלת את ההבנה המדעית של מנגנוני המחלה ושל דרכי ההתגוננות של הגוף, זאת לצורך בניית אלגוריתם שתוצאתו מציאת חלבונים ונוגדנים מונו־קלונליים (mAb) שיהיו בסיס לתרופות. קומפיוג'ן מבצעת בדיקות ראשוניות על אותם מרכיבים ביולוגיים, ומנסה להשיג הסכם מסחור שבו חברת תרופות גדולה תמשיך את הניסויים וקומפיוג'ן תקבל תשלום על אבני דרך שיושגו ותמלוגים מהמכירות (אם התרופה תגיע לשוק). בשנת 2010 עברה החברה להתמקד בתרופות לפי צורכי השוק ופחות לפי ההתאמה לידע הקיים בידיה, שינוי שנראה שתוצאותיו חיוביות.

בתחילת אוגוסט השנה חתמה החברה על הסכם מסחור משמעותי עם חברת באייר, שעל פיו שתי החברות יבצעו יחד את השלב הפרה־קליני בשתי מועמדות לתרופות לסרטן שקומפיוג'ן זיהתה. עם חתימת ההסכם, שילמה באייר לקומפיוג'ן 10 מיליון דולר ואם יושלמו בהצלחה השלבים הפרה־קליניים, תשלם באייר 30 מיליון דולר נוספים. לאחר סיום השלבים הפרה־קליניים תקבל באייר אחריות מלאה על המשך הפיתוח, ותשלם לקומפיוג'ן על אבני דרך סכום שיכול להגיע לחצי מיליארד דולר (אם כל אבני הדרך על שני המוצרים יושגו). אם המוצרים יגיעו אל השוק, קומפיוג'ן תהיה זכאית לתמלוגים של מספר אחוזים על המכירות. הסכם זה מהווה אינדיקציה חיובית על הפלטפורמה של קומפיוג'ן, ומשפר את נזילות החברה. חשוב לזכור שהסיכוי של כל תרופה בשלב פרה־קליני להגיע לשוק נמוך. לקומפיוג'ן כמה מולקולות נוספות המהוות מועמדות לתרופות.

נכון לסוף יוני, לחברה מזומנים בהיקף 28 מיליון דולר, שאליהם צפוי להצטרף התשלום הראשוני של 10 מיליון דולר מבאייר. בנוסף מחזיקה קומפיוג'ן במניות אבוג'ן בשווי של כ־6 מיליון דולר. קצב שריפת המזומנים עומד על כ־16 מיליון דולר בשנה. ההצלחה של קומפיוג'ן תלויה ביכולת שלה להשיג הסכמי מסחור משמעותיים לאותם חלבונים ונוגדנים שהיא מזהה כתרופות פוטנציאליות, וביכולת להמשיך ולמצוא מולקולות נוספות שיהוו בסיס לתרופות מהותיות.

גיוון אימג'ין: GIVN

הגלולה הקטנה שהופכת את גיוון לגדולה ביפן

שווי שוק: 2.13 מיליארד שקל

הדרך לרווח: אישור הגלולה

של החברה בארה"ב וקבלת

שיפוי ביטוחי עבורה ביפן

תשואה בשנה האחרונה: 3%+

גיוון אימג'ין היא מחברות המכשור הרפואי המובילות בישראל. המוצר העיקרי של החברה הוא גלולה הכוללת בתוכה מצלמה זעירה לצורך אבחון מחלות במעי הדק. למוצר זה נלווים אמצעי תוכנה המשפרים את האבחון. בנוסף משווקת גיוון מוצרי אבחון נוספים לבעיות במערכת העיכול. הצמיחה במכירות של גיוון הואטה מאוד עם התקרבות מימוש פוטנציאל המכירות של מוצרים אלו.

שלשת השווקים העיקריים של גיוון הם ארה"ב, האיחוד האירופאי ויפן. לאחרונה קבלה גיוון אישור לשיווק בארה"ב וביפן את הגלולה החדשה לאבחון בעיות במעי הדק. תרומת הגלולה למכירות מוגבלת, אבל היא בעלת חשיבות רבה בביסוס ההובלה של החברה בתחום. הפוטנציאל העיקרי לעלייה במכירות נובע מהגלולה של החברה לאבחון אי־סדירויות במעי הגס. גלולה זו אושרה לשיווק ביפן בהתוויה רחבה הכוללת חולים שאינם מעוניינים לבצע קולונסקופיה, והיא צפויה להיות מאושרת לשיווק בארה"ב בקרוב. ההתוויה בארה"ב מצומצמת מזו של יפן וכוללת רק חולים שעברו תהליך קולונסקופיה שלא הושלם.

לאחר רבעון ראשון חלש השנה חזרה גיוון להציג צמיחה קלה ברבעון השני, והיא סיימה את המחצית הראשונה עם רווח נקי של כ־5.5 מיליון דולר. למכירות החברה יש עונתיות מובהקת - הן חזקות יותר במחצית השנייה של השנה. למרות זאת, צפי החברה לרווח נקי חשבונאי בשנה הנוכחית, העומד על 17–20 מיליון דולר, הוא צפי מאתגר ודורש מחצית שנייה חזק. גיוון סיימה את הרבעון השני עם מזומנים בהיקף של 130 מיליון דולר המקנים לה גמישות רבה. העתיד של גיוון תלוי בעיקר ביכולת לשמר (ואולי אף לשפר) את רווחיות תחום הפעילות העיקרי שלה כעת (האבחון של מחלות במעי הדק) ובהתקדמות במהלכי האישור והשיווק של הגלולה לאבחון מחלות במעי הגס.