השורה התחתונה

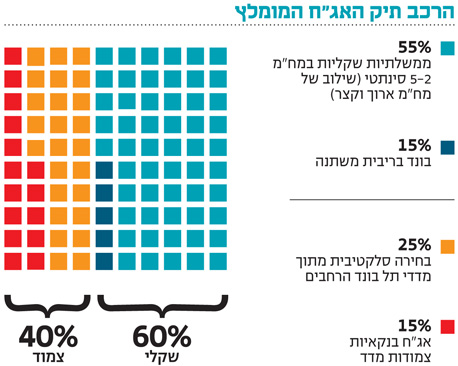

לריבית של 1% נותר רק כיוון אחד: השקעה באג"ח בריבית משתנה

מדיניות הבנקים המרכזיים מתאימה למצב משברי, אולם הכלכלה העולמית צומחת ויהיו לכך השלכות על תיקי ההשקעות

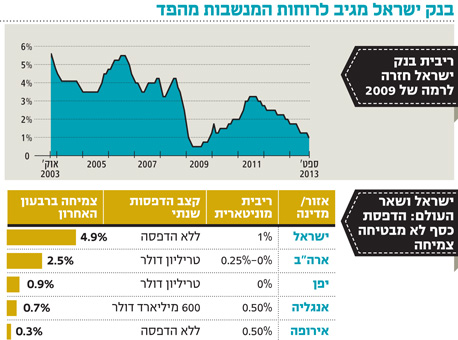

הנגידה הזמנית ד"ר קרנית פלוג וחברי הוועדה המוניטרית, בחרו לסמן בערב החג את התחתית הצפויה בגובה הריבית במשק עם הורדתה לרמה של 1% בלבד. בכך הגיב בנק ישראל לרוחות ההרחבה הנושבות מכיוון הבנק המרכזי של ארה"ב, שבחר להמשיך בקצב ההדפסות "הרגיל" של 85 מיליארד דולר בחודש. גם הבנקים המרכזיים של אירופה, אנגליה ויפן ממשיכים במדיניות מרחיבה חריגה, ונראה כי ייסוף שנתי של כ־11% בשער השקל מול הדולר ושל כ־6% מול היורו עורר את בנק ישראל מתרדמתו, שבהחלטה מעוררת מחלוקת הוביל את הריבית במשק לרמתה הנמוכה ביותר מאז דצמבר 2009.

שוק הנדל"ן בוער

בשלהי 2009 שלט חשש ממשי ממשבר של "פעם במאה שנה", מקריסת המערכת הפיננסית ומפשיטות רגל סדרתיות של מדינות משמעותיות מהאיחוד האירופי. אלא שבניגוד לחששות שהיו קיימים אז, הרי שהיום ההתלבטות העיקרית היא לגבי קצב הצמיחה והמועד הנכון לצמצום הדפסות הכסף חסרות התקדים.

המחלוקת הגדולה לגבי המהלך של בנק ישראל נובעת מהתחושה שהמשק הישראלי נמצא במצב של lose lose situation. מצד אחד, הורדת ריבית עלולה לתדלק עוד את שוק הנדל"ן הרותח, ומצד שני, אי־הורדת ריבית עלולה להמשיך את מגמת התחזקות השקל ולפגוע אנושות ביצואנים. שוק הנדל"ן שבוער כבר שבע שנים מהווה פצצת זמן כלכלית. מחירי הדירות הגבוהים קשורים לריבית שנמוכה באופן חריג כבר חמש שנים, לעיוותי מס ולבירוקרטיה המונעת בנייה מסיבית. הורדת הריבית של בנק ישראל, למרות המגבלות האחרונות שהטיל על המשכנתאות, פוגעת באלטרנטיבות ההשקעה וצפויה להוביל לגידול בביקוש לנדל"ן להשקעה.

קרנית פלוג, מ"מ נגיד בנק ישראל צילום: עמית שעל

קרנית פלוג, מ"מ נגיד בנק ישראל צילום: עמית שעל

לעומת המשקיעים, חשוב להבין שבכל שנה מגיעים כ־115 אלף אזרחים לגיל 25 ומצטרפים לחבריהם המבוגרים יותר שנתקעו ללא דירות ומשלמים שכר דירה גבוה, או שהתחייבו למשכנתאות מכבידות במיוחד. בכך נוצר בישראל סוג של אזרחים דור א' ואזרחים דור ב'. שיעור הולך וגדל מהאוכלוסייה מייצג צרכנים פוטנציאליים שנאלצים להוציא את מרבית הונם על דירה (במקרה שיש להם הון מתאים), או לחלופין, להקצות שיעור גבוה מהכנסתם הפנויה לטובת שכר דירה על חשבון צריכה.

השלכות מחירי הנדל"ן

התחושה שמחירי הנדל"ן לא ירדו דוחפת ללקיחת משכנתאות גבוהות ולשימוש בחסכונות שנועדו במקור גיל הפרישה. כך מבלי להיות מודעים, מקריבים אזרחים רבים את עתידם למען קירות יקרים תוך כדי ויתור על רזרבות חשובות שעשויות לעמוד לצדם בעת משברים עתידיים.

בנק ישראל, אשר מודע להשלכות מחירי הנדל"ן, מבין גם את שבריריות הצריכה הפרטית, ולכן בוחר לחזק את היצוא ולשמור על רמת ריבית נמוכה באופן קיצוני. אלא שאם נתמקד בתוצאות, נוכל לראות מגמה ברורה של ריבית משברית בשווקים שכרגע אינם נמצאים במשבר, בטח לא חמור.

חגיגה בכל סוגי האג"ח

התוצאה המיידית של המדיניות המרחיבה היא חזרת האווירה החיובית לשוק איגרות החוב. התשואה באג"ח האמריקאית לעשר שנים ירדה במהלך החודש מרמה של 3% ל־2.63%, מדובר ברווחי הון מדהימים של כ־3.1% בפחות מחודש. כתוצאה מכך, ובעידוד אחרי הורדת הריבית האחרונה של בנק ישראל, אנו נמצאים בסוג של Sweet Spot באג"ח המקומיות. כלומר, מצב שבו מרבית הגורמים תומכים בכל סוגי האג"ח. עם הורדת הריבית האחרונה נהנו כל אפיקי האג"ח ממגמה חיובית, לרבות אג"ח בריבית משתנה. להערכתנו, המשקיעים מזהים פוטנציאל באפיק זה בין השאר הודות להערכה שהורדת הריבית ל־1% מסמנת את התחתית, ומכאן הכיוון הוא רק למעלה.

להערכתנו, את ההשלכות הכלכליות של שמירת מדיניות מוניטרית המתאימה לסיטואציה משברית בתקופה שאינה כזו, אנו עוד צפויים לראות בעתיד. זאת במיוחד אם הכלכלות המרכזיות יגלשו למיתון נוסף והבנקים המרכזיים יישארו ללא תחמושת אפקטיבית, או לחלופין במקרה של עלייה באינפלציה והתנפחות בועות.

בינתיים נהנים המשקיעים מתנאי השקעות מעולים התומכים גם בשוק המניות. כשזה המצב, אין פלא שאף שהתקשורת הכלכלית האמריקאית לא מפסיקה לדון באפשרות שהיום ארה"ב עלולה להגיע לפשיטת רגל טכנית, המשקיעים פשוט אדישים. נכון שמדדי המניות ירדו מעט בשבוע האחרון, אך ירידה של כ־1%, לאחר עלייה של יותר מ־17% מתחילת השנה, הנה בגדר מימוש דה־לוקס. מימושים אלו, על פי ניסיון העבר, מכשירים את הקרקע לגל נוסף של עליות שבוודאי יגיעו לאחר הפשרה בין הבית הלבן לקונגרס בעניין תקרת החוב.

הסכנה שבשיתוק ממושך

גם אם תקרת החוב לא תועלה בזמן והממשל האמריקאי יושבת, לא תהיה לכך משמעות גדולה מדי אם העניין ייפתר בתוך כמה ימים. עם זאת, חשוב לזכור ששיתוק ממושך יותר של חודש ומעלה, ותרחיש של פשיטת רגל של הכלכלה הגדולה בעולם, אינם מתומחרים כלל בשווקים נכון להיום.

השורה התחתונה

ירידה של כ־1% במדדי המניות לאחר עלייה של יותר מ־17% מינואר מהווה מימוש דה־לוקס. העבר מלמד שהעליות יגיעו אחרי פשרה בקונגרס בעניין תקרת החוב

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות