סיכום S&P מעלות: גיוסי החוב גדלו, איכות האשראי ירדה

שינויים רגולטוריים הביאו לירידה של 67% בהיקף הנפקות אג"ח הבנקים בתשע"ג לעומת תשע"ב. מנגד, הריבית הנמוכה והיעדר אלטרנטיבות ההשקעה הביאו לפריחה בהנפקות הסקטור הקונצרני וענף הנדל"ן שעלו ב־70% וב־85% בהתאמה

בזמן ששוק המניות של תל אביב דשדש במשך רוב השנה וסבל מהתייבשות מחזורי מסחר, שוק האג"ח אשר לרוב מקבל פחות חשיפה, הלך והתחמם. סקירה שנתית שערכה חברת הדירוג S&P מעלות והגיע לידי "כלכליסט" מתארת את ההתפתחויות בשוק האג"ח במהלך השנה העברית החולפת.

התעוררות בשוק האג"ח

בתחילת תשע"ג, בסמוך לאחר תקופת החגים, החלה ההתאוששות בשוק האג"ח שבאה לידי ביטוי בירידה הדרגתית בתשואות ועלייה בהיקף ההנפקות. בסיכום השנה העברית, הנתונים מצביעים על עלייה בפעילות בהשוואה לשנה העברית הקודמת.

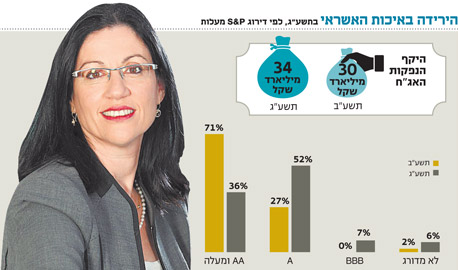

מבחינת איכות האשראי, מעל למחצית מההנפקות בשנה החולפת דורגו על ידי S&P מעלות בקבוצת ה־A, כמעט פי שניים בהשוואה לשנה הקודמת.

צילום: משה שי

צילום: משה שי

השינוי באיכות האשראי

הירידה הבולטת ביותר בין קבוצות הדירוג נרשמה בקבוצת ה־AA ומעלה, כאשר כ־36% מהאג"ח שהונפקו בשנת תשע"ג דורגו בקבוצה זו בהשוואה לשיעור של כ־71% בשנה העברית הקודמת, ירידה חדה של 50%. במקביל נרשם גידול בהיקף ההנפקות המדורגות בקבוצת ה־BBB, ושיעורן הסתכם בכ־7% בהשוואה ל־0% בתשע"ב.

שינוי זה באיכות האשראי מיוחס בעיקר לירידה בהיקף הנפקות הבנקים. במעלות מעריכים כי, הבנקים מיעטו להנפיק מכשירי הון וחוב בשל שינויים רגולטוריים (באזל 3) באשר להכרה בהון הליבה וצמיחת אשראי נמוכה. שטרי הון שהוכרו בעבר כחלק מהון הליבה של הבנקים, אינם נכללים עוד כתוצאה משינויים רגולטוריים, מה שהפחית את הצורך של הבנקים בגיוסם. כמו כן, הצורך בגיוס אג"ח פחת, כאשר הבנקים הנוהגים לגייס אג"ח כדי להעניק כנגדם הלוואות בריבית גבוהה יותר, סבלו בשנה החולפת מצמיחת אשראי נמוכה יחסית. הגיוסים של הסקטור הבנקאי הסתכמו בכ־4.3 מיליארד שקל (כולל הגיוס הקרוב של מזרחי טפחות בהיקף מוערך של 1.5 מיליארד שקל) לעומת גיוסים של כ־13 מיליארד שקל בתשע"ב, ירידה של כ־67%, כאשר ההנפקות של בנק מזרחי טפחות מהוות כ־70% מהיקף זה.

בורסת תל אביב צילום: בלומברג

בורסת תל אביב צילום: בלומברג

התאוששות הסקטור העסקי

לדברי רונית הראל בן זאב, מנכ"לית חברת הדירוג, "באשר לכלל החברות המדורגות על ידינו אנו מזהים מגמה של שיפור והתייצבות. על רקע ההאטה הכלכלית ניתן לראות גם לא מעט חברות שנמצאות במגמה חיובית מבחינת ביצועים תפעוליים והקטנת עומס החוב".

הסקטור העסקי גייס בתשע"ג באמצעות אג"ח כ־34 מיליארד שקל, עלייה של כ־10% בהשוואה לגיוס של כ־30 מיליארד שקל אשתקד. היקף הגיוס באמצעות אג"ח קונצרניות (בניכוי הנפקות בנקים) הסתכם בכ־29 מיליארד שקל, שיפור של יותר מ־70% לעומת השנה הקודמת. סקטור הנדל"ן בלט עם גיוסים של כ־15 מיליארד שקל, שיפור של יותר מ־85% לעומת תשע"ב, שבה גייסו חברות הנדל"ן כ־8 מיליארד שקל בלבד.

לדברי הראל בן זאב, "הריבית הנמוכה, המרווחים הנמוכים בראייה היסטורית, השוררים בשוק בחודשים האחרונים והיעדר אלטרנטיבות השקעה המשיכו לתמוך בגל הנפקות האג"ח. לנוכח העובדה ששוק ההנפקות התרחב וכולל גם חברות בעלות איכות אשראי נמוכה יחסית, נדרשת מידה רבה של זהירות בניהול ההשקעות. לצד המרווחים הנמוכים ועלייה במספר ההנפקות בדירוגים נמוכים באופן יחסי ניכרת עלייה בהיקף הסדרות המגובות בביטחונות, אך רק חלק מצומצם מהביטחונות הנם איכותיים להגדרתנו - כלומר כוללים שעבוד ראשון וקבוע על נכסים ריאליים ושעבוד של מניות סחירות של חברות תפעוליות.

"הפחתות הריבית על ידי בנק ישראל במהלך השנה והירידה במרווחי הסיכון בשוק המקומי עודדו חברות רבות לנצל את תנאי השוק האטרקטיביים ולבצע הנפקות אג"ח בעיקר לטובת מיחזור חוב והפחתת הוצאות הריבית, ובמיעוט המקרים, גם לטובת השקעות חדשות.

"הפעילות הערה בשוק הנפקות האג"ח התנהלה על רקע תנאים מאתגרים של האטה בפעילות הכלכלית בישראל, המשך גל הסדרי החוב, התמודדות הממשלה עם הבור התקציבי והתפתחויות מדאיגות במישור הגיאו־פוליטי".

ירידה במרווחי הסיכון

לדברי הראל בן זאב "במרווחי הסיכון של האג"ח הקונצרניות ניכר שינוי משמעותי, כאשר המרווחים החלו לרדת באופן הדרגתי מתחילת תשע"ג. המשך יישום של מדיניות פיסקאלית מרחיבה מצד בנקים מרכזיים בעולם, אשר קיבלה ביטוי בשערי ריבית נמוכים, יצרה סביבה שהפכה את האפיק הקונצרני לאטרקטיבי ביחס לאפיק הממשלתי".