השורה התחתונה

אג"ח הים התיכון: כשהחשש עולה בורחים לקצוות

בזמן שאובמה מזגזג, משקיעי האג"ח שמחפשים נזילות והגנה, בורחים מהאג"ח הבינוניות לאג"ח הקצרות והארוכות ויוצרים מח"מ סינתטי

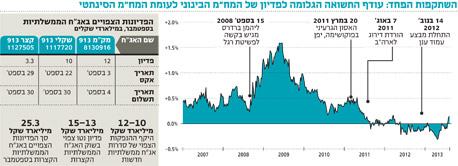

שבוע תנודתי במיוחד עבר על שוקי האג"ח בהמתנת המשקיעים לתקיפה אמריקאית בסוריה. האג"ח הממשלתיות השקליות הארוכות שהתחילו את השבוע בעליות חדות, סיימו אותו בעליות קלות, ואילו האג"ח הצמודות איבדו כ־0.4% בטווח הבינוני־ארוך, זאת למרות ירידת תשואות משמעותית באג"ח האמריקאיות, הידועות בהשפעתן הרבה על כיוון התשואות בשוק המקומי. בחינת הפרש התשואה בין האג"ח הממשלתית השקלית לעשר שנים לזו שבארה"ב מלמדת על עלייה ברורה ברמת הפחד.

- אג"ח הים התיכון: כיצד להרוויח מהנפקה מבלי להשתתף במכרז

- אג"ח הים התיכון: הר השקלים מחפש אלטרנטיבות השקעה לאג"ח הבנקאיות הנכחדות

- אג"ח הים התיכון: בטוחות זה לא הכל

אובמה. מזגזג צילום: איי אף פי

אובמה. מזגזג צילום: איי אף פי

העלייה השבועית במרווח הגיעה לאחר מגמה ברורה של צמצום הפער בין התשואה המקומית לאמריקאית, זאת בעקבות הורדת הריבית הכפולה שביצע פרופ' סטנלי פישר, לפני עזיבתו את בנק ישראל, שהגיעה במקביל לעליית תשואות חדה בארה"ב נוכח הערכות המשקיעים לצמצום רכישות האג"ח על ידי הבנק המרכזי של ארה"ב (הפד). לצד העלייה בפרמיית הסיכון מעניין לראות את השינוי במבנה העקום שהפך לקמור יותר. קמירות העקום מסייעת בקבלת החלטת השקעה לגבי אופן יצירת המח"מ. במילים אחרות, משקיע יכול להחליט על השקעה בטווח הבינוני באופן ישיר או לחלופין ליצור את אותו המח"מ על ידי ממוצע בין הטווח הארוך לקצר. אף שבשתי השיטות יוצרים מח"מ דומה, התשואה הפנימית הגלומה בפועל שונה לאורך השנים. ניתן לראות זאת היטב לפי חישוב תשואת האג"ח במח"מ הבינוני פחות ממוצע התשואות בקצות העקום (עשר שנים ושנתיים).

יצירת מח"מ סינתטית

ככלל, ניתן לומר שככל שהקמירות נמוכה יותר, כך עודף התשואה הגלום בהשקעה ישירה באג"ח במח"מ הבינוני נמוך יותר, ולכן עדיף לבצע את ההשקעה בצורה סינתטית. קרי, יצירת אחזקה במח"מ קצר וארוך כך שבממוצע נקבל את המח"מ הבינוני. לאחר תקופה ארוכה יחסית של קמירות אפסית ואף שלילית, ראינו בשבוע שעבר עלייה משמעותית יחסית בקמירות. תופעה זו מאפיינת ימים של פחד. מסתבר שהמכירות בחלק הבינוני של העקום אגרסיביות יותר מאשר ממוצע הקצוות בימי פחד. כלומר, דווקא האג"ח במח"מ בינוני סופגות את עיקר "האש".

ההסבר לכך הוא שאף שהמשקיעים דורשים פרמיית סיכון הולכת ועולה ככל שמאריכים במח"מ, בטווחים הארוכים מאוד הפרמיה עולה בצורה אטית יותר מאשר בטווחים הבינוניים. כלומר, שיפוע הסיכון מגיע למקסימום באמצע העקום. די הגיוני שאנו רגישים יותר לסיכון בין השנה השלישית לרביעית מאשר בין השנה ה־17 ל־18.

משמעות הרגישות לסיכון היא ביצוע השקעה ישירה באג"ח במח"מ הבינוני בעת רגיעה וביצוע מח"מ סינתטי בתקופת פחד. כמובן שגם כשהקמירות אפסית או שלילית כפי שהיתה בחודשים האחרונים, ישנה עדיפות לביצוע מח"מ סינתטי. נציין שפחד בשוק ההון אינו חייב להיות ביטחוני, ישנם משקיעים שחוששים מעליית תשואות בשל הפסקת הרכישות בארה"ב וגם מהלך כזה עשוי לייצר יתרון לאחזקה סינתטית.

מרווחי האפיק הממשלתי

בעוד האפיק הממשלתי התאפיין בשבוע מסחר שלילי ביחס לארה"ב, האפיק הקונצרני התאפיין בביצועים נחותים מהאפיק הממשלתי. כך ראינו עליית מרווחים במדדי תל בונד ובאג"ח הבנקאיות. תופעה מעניינת שמאפיינת אירועי פחד היא ירידת שערים באג"ח הסחירות כנגד יציבות באג"ח הקטנות אשר מתאפיינות במחזורי מסחר נמוכים, זאת בעיקר בשל רצונם של המשקיעים ומנהלי קרנות הנאמנות להתנזל במהירות יחסית ובמקומות שאפשר.

באג"ח הקטנות נוצרים פעמים רבות, בימי פחד, פערים גדולים בין הקונים למוכרים, ובמקרים רבים לא מתבצעת עסקה כלל. מסיבה זו, בנטרול התשואה של אתמול, מדדי תל בונד נטו לרדת בשיעור גבוה יותר מאשר חלק מהאג"ח בדירוגים נמוכים. כך, למשל, ירד מדד תל בונד־60 בכ־0.4% בעוד תל בונד־תשואות איבד כ־0.6%, זאת לעומת הפסד ממוצע של 0.38% בלבד בקרנות הנאמנות הנכללות בקטגוריית אג"ח חברות בסיכון גבוה. נציין שהאג"ח הקטנות נוטות "להדביק" את הפער די מהר אם מתפתחת מגמה שלילית אמיתית.

הפדיון הממשלתי יתמוך

אף שמשקיעים רבים החלו להרגיש את הרגיעה בצפון כבר ביום חמישי, עוד לפני ששוגר הפגז הראשון (ואפילו לפני נאום הנשיא אובמה), העצבנות בשווקים עדיין גבוהה יחסית. רוח גבית להשקעות ממתינה מעבר לפינה, ובמהלך החודש צפויים להגיע לידי המשקיעים כספי אג"ח ממשלתיות קצרות אשר מגיעות לפדיון. מק"מ 913 (8130916), שקלי 913 (1117720) וקצר 913 (1127505) יזרימו לידי המשקיעים כ־25 מיליארד שקל, זאת לעומת גיוס ממשלתי צפוי של 12 מיליארד שקל. כלומר מדובר בפדיון נטו של כ־13 מיליארד שקל. סכום זה "נופל" על משקיעים שגם כך עסקו בשבוע שעבר בעיקר בקניית אג"ח שקליות קצרות כרכיב הגנתי לתיק ההשקעות.

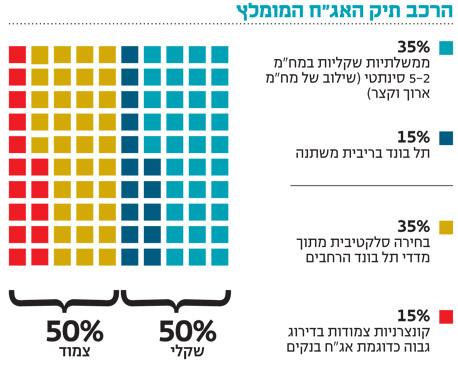

להערכתנו, האפיקים שצפויים ליהנות בשלב הראשון הם האג"ח השקליות הקצרות והאג"ח הקונצרניות בדירוג גבוה. המימוש של השבוע שעבר יצר סביבת מרווחים נוחה יותר. כך, למשל, עלה מרווח התשואה של תל בונד־בנקים מרמה של כ־0.95% לפני כשבועיים לרמה של 1.12% כיום, זאת למרות המחסור המתפתח באג"ח אלו בעקבות היערכות הבנקים להוראות באזל 3 והפיכת כתבי ההתחייבות לפחות אטרקטיביים להנפקה מבחינת הנהלות הבנקים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות