ריבית נמוכה ותשואה גבוהה: להשקיע באג"ח קונצרניות חו"ל ולחיות כדי לספר על כך

יחסי כיסוי חזקים, מינוף נמוך ורווחיות גבוהה הם חלק מהשיקולים לשילוב של אג"ח קונצרניות בחו"ל לצד תל בונד מקומיות

שוק האג"ח המקומי ממשיך להפגין עוצמה גם נוכח קפיצת מדרגה נוספת ברמת התשואות בארה"ב. בשבוע האחרון הפסידו המשקיעים באג"ח האמריקאיות לעשר שנים כ־2%, בעוד המשקיעים בישראל הפסידו פחות ממחצית. הסיבה לכך קשורה למבנה העקום - הריבית הנמוכה במשק שומרת על הקצה הקצר של העקום ברמה נמוכה, ועליית התשואות מארה"ב מושכת את החלק הארוך של העקום כלפי מעלה. מבנה העקום המקומי מהווה סוג של אופציית מכר למשקיעים.

להערכתנו, ירידות שערים באג"ח המממשלתיות והקונצרניות בישראל מוגבלות בשלב זה, אך מי שמעוניין להקטין סטיית תקן יכול להקצות חלק מבחירת האג"ח הסלקטיביות שלו גם לחו"ל.

האג"ח בעולם עברו עליית תשואות משמעותית, וישנן הזדמנויות לבחירה סלקטיבית של אג"ח קונצרניות חזקות ומעניינות. ניתן לראות זאת באמצעות ניתוח של חברות הדשנים מהמובילות בעולם, הפועלות בתחום של חברת כיל המקומית.

ההזדמנות באשלג הרוסי

אורלקלי הרוסית היא אחת מחברות הדשנים הגדולות בעולם. לאחרונה עלתה החברה לכותרות לאחר שהחליטה לנצל את כושר הייצור הזול שלה ביחס למתחרות, ובחרה לשבור את הקרטל המסורתי בתחום על ידי הורדת מחירים.

מבחינת החברה, עדיף למכור כמות גדולה יותר ובכך להשיג יתרון תחרותי על פני המתחרות שנאלצות להתמודד עם עלויות ייצור גבוהות יותר. כתוצאה מהחלטה זו איבדו מניות הדשנים בארץ ובעולם כ־20% מערכן בחודש האחרון. ניתן לעמוד על עוצמתה של אורלקלי באמצעות כמה יחסים פיננסיים.

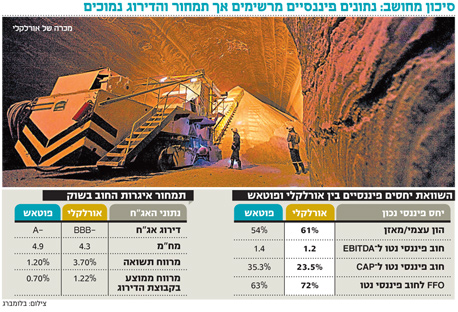

ראשית, ההון העצמי למאזן, המודד את מינוף החברה, עומד על 61%. ככל שהיחס גבוה יותר וההון מהווה רכיב משמעותי יותר מהמאזן, כך נחשבת החברה לאיתנה יותר. במקרה זה מדובר ביחס גבוה במיוחד. שנית, יחס החוב ל־EBITDA - נתון זה משמש למדידת כושר החזר החוב של החברה מעסקיה השוטפים, זאת היות שה־EBITDA מייצג את הרווח התפעולי של החברה בנטרול פחת. הכסף הפנוי לפני מס אמור לשרת את הוצאות המימון שכוללות התחייבויות לבעלי החוב.

המשמעות של היחס של אורלקלי העומד על 1.2 היא שהחברה יכולה להחזיר את כל חובותיה בתוך כשנה ורבע באמצעות הפעילות השוטפת. לכאורה, גם במצב שבו שוק ההון יהיה חסום להנפקות והבנקים יסגרו את "ברזי האשראי". מדובר ביחס חזק במיוחד שאפיין את חברות התקשורת בימים שלפני הרפורמות שביצע שר התקשורת לשעבר משה כחלון.

שלישית,יחס בין החוב הפיננסי נטו ל־CAP העומד על 24% - יחס זה מבטא את היחס בין החוב הפיננסי נטו וההון העצמי של החברה. הנתון מספק את התשובה לגבי אחוז ההון הזר מכלל מקורותיה הזמינים של החברה. ככל שיחס זה נמוך יותר, כך לחברה גמישות פיננסית גדולה יותר. כדי להדגיש את העוצמה של היחס בחברה המדוברת, נציין כי בחברות נדל"ן מניב חזקות היחס עומד על כ־50%–60%.

האחרון הוא תזרים מזומנים מפעילות (FFO) לחוב שמצוי בשיעור של 70% באורלקלי. יחס זה מבטא את היכולת של החברה להחזיר את חובותיה מהתזרים השוטף, בנטרול הכנסות והוצאות חד־פעמיות. יחס של 70% מעיד על כושר החזר גבוה.

ליחסים הפיננסיים החזקים ניתן להוסיף גם מכירות של כ־3.9 מיליארד דולר ברווחיות תפעולית מרשימה של 60% וקופת מזומנים שמחזיקה לבדה כ־42% מסך החוב ברוטו ו־135% מהחוב הקצר.

נתונים חזקים דירוג נמוך

למרות הנתונים הפיננסיים החזקים, אורלקלי מדורגת על ידי חברת הדירוג מודי'ס ברף התחתון של דירוגי ההשקעה הבינלאומיים - Baa3 (המקביל ל־־BBB של חברת הדירוג S&P).

בדו"ח הדירוג של מודי'ס מנמקים האנליסטים את הרציונל לפער בין הנתונים הפיננסיים המרשימים לדירוג, ומציינים כי הסיכון הענפי כולל אפשרות לפתיחת מכרות חדשים, פגעי מזג אוויר, שריפות ותאונות אחרות שעלולים להקטין את הרווחיות.

כמו כן, התלות במוצר בודד ומחזורי עלולה לגרור תנודתיות בכמות הנמכרת ובמחירי המכירה. עוד מוסיפים במודי'ס כי הסיכון הענפי נובע אף מחשיפה של מעל 80% לשווקים מתפתחים, שנתפסים כפחות יציבים מאשר שווקים מפותחים, ומתוך מעקב אחר יכולת הנהלת החברה להתמודד עם מיזוג גדול שבוצע ב־2011.

מקומה של פוטאש

ניתוח רשימת ההסתייגויות מראה כי חלק מהן רלבנטיות גם לחברה הגדולה בתחום - פוטאש. חברה זו מדורגת ־A, ויש הטוענים כי נתוניה הפיננסיים חלשים יותר מאלו של המתחרה אורלקלי.

למרות היתרון המסוים של אורלקלי על פוטאש ביחסים הפיננסיים, יש לציין ששתי החברות מתאפיינות בנתונים פיננסיים מרשימים, ופוטאש היא החברה הגדולה בעולם עם מכירות כפולות מאלו של אורלקלי. בנוסף, פוטאש הנה חברה קנדית שעיקר לקוחותיה פועלים בשווקים מפותחים, זאת לעומת אורלקלי הממוקמת ברוסיה וחשופה בעיקר לשווקים מתפתחים.

מבחינת תמחור האג"ח בשוק, המשקיעים וחברות הדירוג אכן קונסות את החברה הרוסית. מניתוח התמחור בפועל ניתן להסיק עוד שתי מסקנות מעניינות בנוגע להערכות המשקיעים. המסקנה הראשונה היא ששתי החברות נסחרות במרווח גבוה יחסית למקובל בקבוצת הדירוג, זאת כנראה בשל מלחמת המחירים המתפתחת בתחום.

מסקנה נוספת היא שבביצוע Picking באג"ח, ניתן להרחיב את ההסתכלות לכל העולם. גם במקרה של חברות הדשנים החזקות ניתן לראות שקיים פער משמעותי ביותר בתמחור ובדירוג של שתי החברות. מי שבוחן את הנתונים צריך להחליט האם בעידן של ריביות נמוכות ותשואה גבוהה מהווה פיצוי הולם לחשיפה לשווקים מתפתחים ולהיסטוריית ביצועים קצרה יחסית של החברה הממוזגת מרוסיה.

השורה התחתונה

אפשר למצוא השקעות באג"ח קונצרניות מחו"ל עם תמחור נמוך ותשואות גבוהות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות