לא להיאחז בקרנות הריט

חשש המשקיעים מהפסקת רכישת אג"ח על ידי ממשלת ארה"ב מתחיל להעלות את התשואות שלהן, וכתוצאה מכך הסיכון בהשקעה בקרנות הריט גדל. עם זאת, קרנות המתמקדות בחברות מחשוב וכאלו המשקיעות בני"ע מגובי משכנתאות עדיין עשויות להיות אלטרנטיבה להשקעה

בשנתיים האחרונות, כשהמשקיעים הבינו שסביבת הריבית הנמוכה צפויה להישאר תקופה ארוכה, תחום המניות המניבות זכה לעדנה והחליף את הקופון המסורתי בתחום האג"ח שנשחק לרמות אפסיות. אחד האפיקים שהיה מושך מאוד היה תחום הנדל"ן. בארה"ב רוב חברות הנדל"ן מאוגדות במבנה משפטי של קרנות ריט (REIT). במבנה זה כל עוד קרן הריט מחלקת 90% מהרווח השנתי בתור דיבידנדים, לא חלה חובת מס על הקרן אלא על מקבלי הדיבידנד.

בשנתיים האחרונות יש מתאם שלילי גבוה בין תשואת האג"ח הממשלתית האמריקאית לעשר שנים ובין התשואה שמדד הריט האמריקאי (MSCI RMZ) הניב למשקיעים. בשיאו מדד הריט נסחר במכפיל הון של 3 ובמכפיל תזרים מזומנים מפעילויות שוטפות של קרוב ל־20. כעת התשואות באג"ח ממשלת ארה"ב מתחילות לטפס בשל החשש מהפסקת רכישת אג"ח ממשלת ארה"ב על ידי הפד. לאור זאת, נראה כי חברות הריט פגיעות יותר.

אילוסטרציה צילום: shutterstock

אילוסטרציה צילום: shutterstock

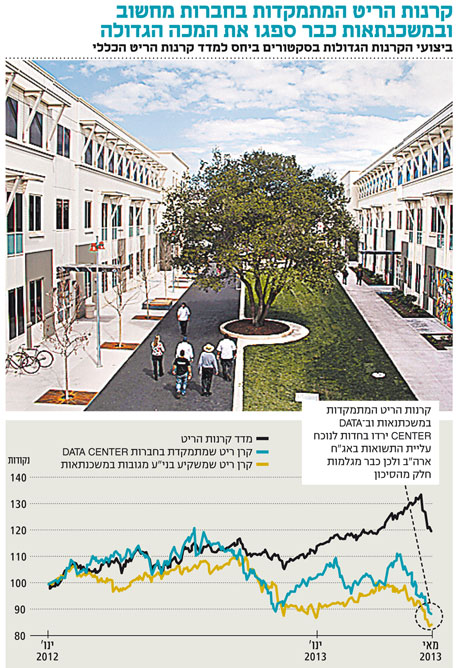

אלא שלצד זאת, תעשיית הריט מגוונת מאוד. יש קרנות ריט שמתמקדות בתחומים שונים: נדל"ן מסחרי, מקבצי דיור, מבנים לתחום הרפואי והסיעודי. כדאי לחפש סוגים של ריט שלא נהנו מהגאות בסקטור בשנתיים האחרונות, שכן קרנות אלו עשויות להיות רגישות פחות לעליית התשואות באג"ח ממשלת ארה"ב. ניתן להצביע על שני תחומים ש"סבלו" לאחרונה: קרנות ריט מסוג Data Center וכן קרנות ריט המשקיעות בני"ע מגובות משכנתאות (Mortgage REITS).

רחוקות מהשיא

קרנות ריט מסוג Data Center הן קרנות שמספקת בניינים לחוות שרתים של חברות אינטרנט מוטות שירותי אינטרנט וענן. בשיאן מניות ה־Data Center נסחרו במכפיל הון 5 לעומת המכפיל הממוצע לסקטור הריט כולו שעמד בשיאו על כ־3. אלא שמאז מניות ה־Data Center התחילו לסבול בשל החשש של המשקיעים ממצב שבו החברות יקימו בעצמן חוות שרתים וכן בשל העלויות הגבוהות הכרוכות באחזקתן. למרות זאת, לא בטוח שכל חברות הטלקום, האינטרנט והפיננסים ירצו להיות בעליהן של נכסים המאחסנים את שרתי המחשוב שלהם. בנוסף, יש הרבה חברות בינוניות שמתחילות לחדור לתחום האינטרנט - דבר שעשוי להגדיל את הביקוש לחוות שרתים. בנוגע לגובה ה־CAPEX, החברות שההתאמות והשיפורים שהן מבצעות בבניינים מתורגמות לעלייה בשכר דירה ומקשות על השוכרים לעזוב את הנכסים בשל הקושי למצוא אתרים חלופים שמספקים את אותה סביבה נאותה לשימור שרתים.

צילום: בלומברג

צילום: בלומברג

הסוג השני של הקרנות - Mortgage REITS - הן קרנות המשקיעות בני"ע המגובים על ידי משכנתאות (MBS). חברות אלו מלוות כסף לטווח קצר ומשקיעות את התמורה ב־MBS שנחשב לשוק בעל נזילות גבוהה מאוד. עיקר הרווח של קרנות אלו נובע מהפרש הריבית בין ההלוואות לטווח הקצר לבין הריבית על תיק ני"ע שמגובה במשכנתאות. עם זאת, מאז שהפד הכריז על רכישת MBS, מרווח הריבית בין ה־MBS להלוואות לטווח הקצר התכווץ.

בנוסף, חלק מנוטלי המשכנתאות החלו לבצע פירעון מוקדם בעקבות סביבת הריבית הנמוכה. לכן, אף על פי שהשווי של תיק הני"ע המגובה במשכנתאות עלה, המשקיעים חששו מהפגיעה בתוצאות התפעוליות השוטפות וברחו מהתחום.

הגלגל מתהפך

כעת, הגלגל מתהפך. ה־Mortgage REITS סופגים הפסדי הון בשל העלייה בתשואות שפוגעת בשווי תיק ה־MBS. מנגד, מאותה הסיבה המרווח בין ההלוואות שהם לוקחים לבין ה־MBS שבו הם משקיעים מתחיל להתרחב ויש האטה בקצב הפירעונות המוקדמים בתחום המשכנתאות. לכן, חרף השיפור במרווח השוטף, הפסדי ההון בגין תיקי ה־MBS מרתיעים משקיעים שחוששים שהפסדי הון אלו יובילו לחיתוך חד בחלוקת הדיבידנדים. לפיכך, משקיע שמחפש לגוון את החשיפה בתחום הריט, בהחלט יכול לשקול השקעה בסקטורים אלו שלא נהנו מהגאות של מדד הריט הכללי ונסחרים כעת ברמת תמחור יחסית נוחה.

השורה התחתונה

קרנות הריט חשופות לסיכון גבוה לנוכח עליית תשואת אג"ח ממשלת ארה"ב, ורצוי להיחשף למגזר זה רק דרך תחומים שכבר "ספגו" את הירידות

הכותב הוא מנהל מחלקת המחקר בפסגות גלובל