ההפתעה של פישר הביאה את תשואות האג"ח הממשלתיות לשפל

מי אוהב צנע? משקיעי האג"ח: לפי דפוס ההתנהגות האירופי בעקבות תוכניות הצנע והשפעתן של אלו על הבורסות המקומיות, ייתכן שגזירות שר האוצר לפיד עשויות להביא לירידה בתשואות איגרות החוב הממשלתיות והראלי העולמי יגיע גם לבורסה בתל אביב

בעוד השיח הציבורי המרכזי עוסק בהפיכתנו ל"מעצמת עוני" ובהשלכות המרסנות של התקציב הצפוי, נראה שהמשקיעים דווקא מרוצים. על פי ביצועי שוקי איגרות החוב, ההחלטה המפתיעה של הנגיד סטנלי פישר להוריד את הריבית היוותה סוג של "שובר שוויון" שהביאה את התשואות באג"ח הממשלתיות לשפל חדש. בשבוע האחרון בלבד, השלימו האג"ח לחמש שנים, השקליות והצמודות, עלייה של כ־0.7%. גם מדדי התל בונד שינו מגמה במהלך השבוע, ומשבוע שהתחיל בירידות הם סיימו בעליות חדות של כ־0.8%.

- בוחרים יורש לפישר: הסגנית הנאמנה, היועץ המוערך והחברתי מהוועדה

- בנק ישראל מטיל פצצה: מוריד את הריבית ב-0.25% ל-1.5%

- בנק ישראל מסתער על שוק האג"ח הקונצרניות בחו"ל

השפעה אמריקאית

להתנהגות שוקי האג"ח בישראל יש להוסיף את העובדה שהתשואות בארה"ב, שנטו לנבא בשנים האחרונות באופן החזק ביותר את התנהגות התשואות בישראל, דווקא עלו. השפעת ריבית בנק ישראל על תשואות אג"ח השקליות לטווח של חמש שנים היוותה גורם דומיננטי ומשמעותי בשנים 2006–2012, אם כי ההשפעה היתה נמוכה מזו של האג"ח האמריקאיות.

הודעתו הלא שגרתית של בנק ישראל על הורדת הריבית והטיפול הנקודתי במט"ח קיבלה פרשנות של הענקת גיבוי לשר האוצר יאיר לפיד ולתקציבו המתוכנן. בעבר התבטא פישר באשר לקשר בין התנהגות ממשלתית אחראית לגובה הריבית במשק. הורדת הריבית מאותתת כי בנק ישראל בחר להשתמש בהרחבה מוניטרית כדי לאזן את הצמצום הפיסקאלי.

סטנלי פישר וקרנית פלוג צילום: מיקי נועם אלון

סטנלי פישר וקרנית פלוג צילום: מיקי נועם אלון

עצם העובדה שהודעת הריבית כללה טיפול ממוקד בשער החליפין אך התעלמה לחלוטין מהנדל"ן הובילה לכך שמשקיעים רבים הסיקו שאם עליות של כ־10% במחירי הנדל"ן בשנה אחרונה לא עצרו את בנק ישראל מלהוריד את הריבית או לנקוט צעד נקודתי נוסף, כנראה שבנק ישראל התייאש והוא מעדיף לתמוך ביצואנים. מחירי הנדל"ן שהיו אבן נגף בשיקולי בנק ישראל להורדת ריבית, נדחקו הצדה ונסללה הדרך להורדות ריבית נוספות. אלא שלצד מהירות התגובה של המשקיעים ישנן שתי נקודות ראויות למחשבה: הראשונה - מי יהיה הנגיד בסוף חודש יוני ומה תהיה מדיניותו. הנקודה השנייה - כיוון התשואות בארה"ב.

לגבי הנקודה הראשונה, יש הטוענים כי בעצם פרסום תוואי רכישות המט"ח, "סנדל" בנק ישראל את הנגיד הבא, או שלחלופין דמות הנגיד הבא כבר ידועה לפישר ולכן הצעדים האחרונים מתואמים עמו. כמשקיעים בשוק המקומי, אם דמות הנגיד הבא אינה ידועה, אזי ייתכן שהסקת המסקנות של המשקיעים מהירה וחדה מדי.

לגבי הנקודה השנייה, מעניין לראות כי תשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה מ־1.63% בתחילת מאי ל־1.95% בסוף השבוע. מדובר בהפסד הון של כ־2.7%, זאת בהמשך לפרסום נתונים חיוביים בארה"ב לצד אווירת ה־"Risk on" שמביאה את שוקי המניות לשיאים חדשים כמעט בכל יום.

אחד מקווי ההגנה של המשקיעים באג"ח הארוכות בישראל הוא המרווח בין התשואות המקומיות לאמריקאיות. כך היו שטענו ובצדק שגם אם התשואות בארה"ב יעלו במידה מסוימת, התשואות המקומיות יוכלו להחזיק מעמד. טענה זו עמדה יפה במבחן המציאות בחצי שנה האחרונה ובמיוחד בחודש האחרון. מאז 2006 בכ־70% מהדגימות מרווח התשואה בין ישראל לארה"ב היה גבוה יותר מרמתו הנוכחית. מכאן ניתן להסיק שחלק משמעותי מקו ההגנה של המשקיעים באג"ח המקומיות לעשר שנים נפגע.

לציבור קשה ולאג"ח טוב

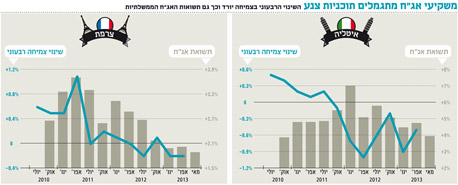

אחת הביקורות שספג לפיד היא שהגזירות הכלכליות יכבידו עוד על מעמד הביניים וירחיבו את ממדי העוני בישראל. חלק מהמשקיעים טוענים כי מהלך של צנע עלול להוביל לירידה בצמיחה, לקיטון בגביית המסים ובכך להגדלת הגירעון ולא להקטנתו. פרשנות זו היתה צריכה לבוא לידי ביטוי בעליית תשואות באג"ח הממשלתיות, אך בינתיים קיבלנו את ההפך. אם נסתכל על הניסיון האירופי בתוכניות צנע והשפעתן על הצמיחה ותשואות האג"ח, נקבל תמונה ברורה. משקיעי האג"ח "קונים" את תוכניות הצנע והתשואות על אג"ח המדינות יורדות.

בצרפת, למשל, ניתן לראות שהתשואות על האג"ח של ממשלת צרפת הלכו וירדו במקביל לתקופה של צמיחה שלילית או אפסית. האם ניתן לייחס זאת לדירוג הגבוה של צרפת ולבריחת המשקיעים לחופי מבטחים? אם נסתכל על התשואות של ממשלת איטליה, נראה שהתשובה כנראה שלילית. המשותף לאירופה ולישראל הוא שגם שם וגם כאן הציבור מתקשה לסגור את החודש בזמן שהמשקיעים זוכים ל־Sweet Spot שבו כמעט כל האפיקים מניבים תשואה חיובית.