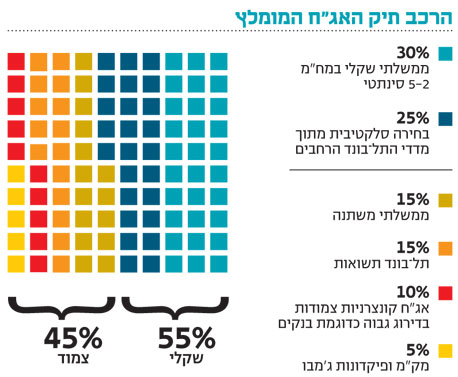

האיתותים שיעזרו לנו לזהות סיכוי גבוה לרווח מהיר באג"ח קונצרניות

כשהאפיק הקונצרני תנודתי, בחירת איגרות חוב קונצרניות הופכת למשימה מורכבת. בתוך כך כדאי לשים לב להודעות על הנפקות פרטיות, הן עשויות לטמון בחובן הזדמנויות שונות להשיג רווח מהיר יחסית

בתקופה זו, כשהאפיק הקונצרני קוטבי ומחולק לאג"ח בסיכון נמוך יחסית הנסחרות בתשואה נמוכה (לעומת אג"ח בתשואות וסיכון גבוהים), מלאכת ליקוט האג"ח הקונצרניות הנה חשובה ומורכבת. כחלק מארגז הכלים הכלכלי המשמש לניתוח כושר החזר חוב של חברות, יש כמה סימנים שעשויים לעזור באיתור הזדמנויות.

אודי ארז מנכ"ל אלעד קנדה

אודי ארז מנכ"ל אלעד קנדה

הנפקות פרטיות

חלק מהתשואות שאותן רואים המשקיעים בשוק הסחיר הוא תוצאה המושפעת, בין היתר, מהתרחשויות מקבילות של הנפקות פרטיות המיועדות לגופים מוסדיים פנסיוניים, קרנות מנוף או גופים אחרים בעלי אינטרסים שונים. בניגוד להנפקה לציבור, הנפקות פרטיות אינן מצריכות פרסום תשקיף או רישום האג"ח למסחר, ולכן הן זולות לחברה המנפיקה ומתבצעות במהירות יחסית. בנוסף, עצם העובדה שהחוב מונפק למשקיעים בודדים הופך את המשא ומתן טרום־ההנפקה, ובמקרה הצורך בעת צרה, לפשוט יותר. משום שעל החברה המנפיקה לספק דין וחשבון פיננסי למשקיעים הפרטיים בלבד, היא יכולה אם תרצה, לשמור על דיסקרטיות. דיסקרטיות זו מאפשרת חיסכון בעלויות ומגדילה את יכולת החברה לשלם עבור החוב - אז נהנים המשקיעים המסווגים מעודף תשואה. בנוסף, הנפקות המיועדות לפחות משלושה ניצעים מוחרגות מהוראות ועדת חודק, ולכן פשוטות יותר להשקעה מבחינת המשקיעים המוסדיים. בצורה זו מתקיים מודל שבו בדרך כלל שני הצדדים מייצרים עודף תועלת על הנפקה ציבורית.

אף על פי שעסקאות אלו אינן נגישות לציבור הרחב, הן בהחלט עשויות להשפיע על תמחור האג"ח הסחירות של אותה חברה. הנפקה פרטית מכניסה כסף לחברה בדיוק כמו הנפקה ציבורית. מכאן שמצבן של האג"ח הסחירות והקצרות משתפר. במקרה שההנפקה הפרטית מתבצעת בדרך של הרחבת סדרה סחירה קיימת, כלומר הקצאת אג"ח חדשות וחסומות למסחר למשקיע מסווג כלשהו, הסיפור שונה. בסדרה סחירה קיימת יכול להיות שהגוף הפרטי מחזיק גם אג"ח סחירות של אותה הסדרה, ומשום שהגוף מקבל את האג"ח החדשות בהנחה, הוא עשוי לנסות ולמכור את הישנות בשוק ובכך לגרור ירידות שערים משמעותיות באג"ח הסחירות. אמנם ירידות השערים באג"ח יפגעו בטווח הקצר במשקיעים הקיימים, אך לאחר כשלושה ימים מיום ההרחבה בפועל הן גם יספקו נקודת כניסה נוחה למשקיעים חדשים. עם זאת, יש להביא בחשבון שכמו בכל הרחבת סדרה, החוב של החברה גדל, בדרך כלל, ללא התאמה של קובננטים חדשים או ביטחונות.

פדיון מוקדם

תופעה נוספת שנוטה לייצר הזדמנויות השקעה קשורה להודעת חברות על פדיון מוקדם, חלקי או מלא, של האג"ח. לפירעון המוקדם כמה סיבות ובהן רצון להקטין את עלויות המימון, השתחררות מחובת הדיווח, צורך בשחרור ביטחונות, הקטנת המינוף ושידור מסר של עוצמה למשקיעים, לספקים וללקוחות. לצד היתרונות הברורים לחברה, לפדיון מוקדם ישנה השפעה חיובית בדרך כלל גם על הסדרות הקיימות וזאת מסיבה אחת עיקרית. התשלום מבוצע לרוב בפארי או לפי היוון בתשואה נמוכה יחסית של אג"ח ממשלתית. המזכה את המשקיעים ברווח הון מיידי. הודעות של פדיון מוקדם מרצון פחות שכיחות אך טומנות בחובן סיכויים גבוהים לרווח מהיר יחסית.

דוגמה מעניינת לכך ראינו בפירעון המוקדם שביצעה חברת אלעזרא בחודש מרץ. הפירעון בשווי של 20 מיליון שקל בוצע לאחר שבעלי החוב הגיעו להסכמה עם החברה על וויתור חלק מהביטחונות שניתנו להם. בכך הצליחה החברה להשיג מימון להחזר חלק מהחוב שהיה אמור להיות משולם ממילא בחודש מאי בעוד בעלי האג"ח נהנו מרווחי הון מהירים יחסית ומהקטנת הסיכון.

בימים אלו מנסה אלעזרא לצאת בהנפקת סדרת אג"ח חדשה. ההנפקה החדשה צפויה להיות מגובה בביטחונות על מניות אלבר ביחס חוב לבטוחה של כ־60%. אם תצליח אלעזרא להשלים את ההנפקה, סביר כי תבצע פדיון מוקדם בפארי לאג"ח שכבר קיימת בשוק. במקרה כזה צפוי למשקיעים רווח של כ־2% בחודש אחד בלבד. לא רק זאת אלא שהחברה אף תקטין הוצאות מימון ותגדיל את הגמישות הפיננסית כתוצאה מהכנסת מנגנון חדש של שיחרור ביטחונות, שלא קיים בסדרה הנוכחית.

באלעד קנדה ניצלה הנהלת החברה את עודף המזומנים שנבע מהמימושים בשנה האחרונה כדי לבצע פדיון מוקדם לבעלי החוב. בכך השלימה החברה מהלך שבו הפכה מציבורית לפרטית. משקיעי האג"ח זכו לרווח מיידי של כ־7% שכן החברה ביצעה את הפדיון המוקדם על פי נוסחת היוון הנובעת מתשואת אג"ח ממשלתית. תהיה הסיבה אשר תהיה, למעט במקרים של פדיון מוקדם כחלק מהסדר חוב דוגמת ההסדר בחברת אורכית, פדיון מוקדם הוא בדרך כלל סימן חיובי למשקיעים.

הלוואות וערבויות אישיות של בעלי שליטה

סוגיה חשובה נוספת היא מחויבות בעל השליטה לתמוך בחברה שבבעלותו, אם זו נמצאת בקשיים. להערכתנו, בעלי שליטה נוטים לתמוך בחברות שבבעלותם בעיקר אם הם מזהים קושי תזרימי בחברה שלהערכתם הונה הכלכלי חיובי. כלומר, כששווי הנכסים עולה על שווי ההתחייבויות אך קיימת מצוקת נזילות.

מקרה נוסף שבו בעלי שליטה נוהגים לתמוך בחברות במצוקה מתרחש כשמדובר בכסף קטן יחסית לאינטרסים הרחבים של בעל השליטה. כך, למשל, להערכתנו, התמיכה של יצחק תשובה או קבוצת דלק בגדות ביוכימיה אינה נובעת בהכרח מפוטנציאל השווי העצום הגלום לבעלי המניות בחברה כמו מחוסר הרצון של תשובה "להתלכלך" בשביל סכומים זניחים יחסית. כך אנו מקבלים חברה בדירוג של +BB הנסחרת בתשואה נמוכה של כ־5.4%.

מקרים אחרים שבלטו בתקופה האחרונה הם הודעתה של רוזבאד על קבלת הלוואה מבעלי השליטה שרגא בירן ודודי ויסמן לצורך פירעון תשלום אג"ח ב', העמדת הלוואה של 30 מיליון שקל לאדריאל על ידי הבעלים והודעתם של בעלי השליטה בישראלום, מתיו ברונפמן ושלום פישר, שאותה מסרו במכתב, כי יתמכו בחברה. נציין שרשות ניירות ערך דורשת מבעלי השליטה פרסום של הצהרות הון במקרה של תמיכה או מתן ערבות פיננסית לחברה ציבורית שבשליטתם, ולכן ישנם מקרים שבהם האג"ח מושעות מהמסחר כתוצאה מאי־פרסום הצהרות הון.

השורה התחתונה

הודעות על הנפקות פרטיות, פדיון מוקדם והלוואות וערבויות אישיות של בעלי שליטה יכולים לעזור לאתר הזדמנויות באג"ח קונצרניות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות