לא רק התשואה לבדה יכולה

איזה תיק השקעות, בקרנות האג"ח הכללי, הציע בשנה האחרונה את התשואה הטובה ביותר ביחס לרמת הסיכון?

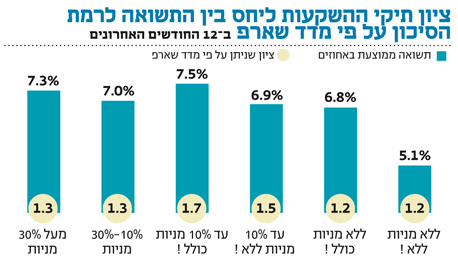

האם פעל הציבור נכונה כאשר העביר סכומים גדולים לקרנות האג"ח הכללי? מבט ראשון על גרף התשואות הממוצעות של הקרנות ב־12 החודשים האחרונים יכול להטעות. הגרף מצביע על כך שהגדלת הסיכון מובילה לתוספת תשואה, אך האם באמת תוספת התשואה הגיעה מהמניות או שאולי ממרכיב אחר? ייתכן שהמשקיעים יופתעו, אך הגורם שהביא בשנה האחרונה את הערך המוסף הגיע דווקא משילוב בין החשיפה לאג"ח ללא דירוג השקעה לבין החשיפה לאחוז נמוך של מניות. דרך השקעה זו נתנה תשואה עודפת אל מול הקרנות שהיו מוגבלות באפשרויות ההשקעה שלהן באפיק האג"חי. במקביל, הקרנות 90/10 (עם סימן קריאה) השיגו תשואה עודפת אל מול קרנות שבאפשרותן להחזיק אחוז גבוה יותר של מניות.

למרות חשיבותה, לא רק התשואה לבדה חשובה. גם אילו היתה תשואה גבוהה, נשאלת השאלה האם היא הצדיקה בדיעבד את נטילת הסיכון העודף? הקשר בין התשואה לבין רמת הסיכון נבחן בעזרת מדדים שונים שהבולט ביניהם הוא מדד שארפ - ככל שהוא גבוה יותר כך הציון שתקבל הקרן יהיה טוב יותר. לפי מדד שארפ, קרנות 90/10 (עד 10% מניות) השיגו את התוצאות הטובות ביותר אך גם בתוך אפיק זה, את הערך המוסף הגבוה יותר סיפקו קרנות ללא הגבלת השקעה. על פניו זה נראה מוזר- כיצד בשנה טובה לשוק המניות, הגדלת רכיב זו לא תרמה רבות לתשואה? ככל הנראה, הכלל של פיזור התיק על פני כמה אפיקים, החל מאג"ח ממשלתיות קצרות ועד מניות ואג"ח לא מדורגות, מצליח להוכיח את עצמו לאורך זמן גם מבחינת התשואה וגם מבחינת הסיכון שצריך לקחת כדי להשיג אותה תשואה. הסיכון/הסיכוי באפיק זה מגיע לא רק מאחוז החשיפה למניות, ולכן יהיה זה לא נכון להשתמש רק באחוז המניות לאמידת הסיכונים בקרן.

השורה התחתונה

השקעה באג"ח קונצרניות עם אפשרות להשקיע גם באג"ח לא מדורגות הצליחה לתת ערך מוסף למשקיעים

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש ועידו צביקל עובד במיטב דש