הבנקים באירופה יוצאים מהתרדמת

בלאומי שוקי הון סבורים כי הסיכון ביבשת פוחת וכי מניות הבנקים נמצאות בראשיתה של מגמה חיובית. אלו ארבעת הגורמים שעשויים לזרז את העליות

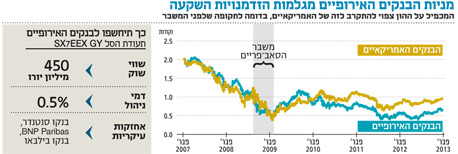

"הבנקים האירופיים נמצאים כיום במצב דומה לזה שבו היו הבנקים האמריקאיים ב־2009", זו המסקנה שעולה מניתוח לאומי שוקי הון, שם סבורים כי מניות הבנקים האירופיים מספקות הזדמנות השקעה אטרקטיבית.

בנוסף למחיר הנמוך שלהם - 0.6 על ההון העצמי - "הסיכון הפיננסי באירופה הולך ופוחת", אומר רוני יונסיאן, מנהל דסק מחקר ני"ע זרים בלאומי שוקי הון.

יונסיאן מדגיש כי מצבם של הבנקים באירופה עדיין רחוק מלהיות מזהיר, אך בהחלט ניתן לראות שיפור. "אירופה שרויה במיתון ומשבר החובות הריבוניים עדיין לא נפתר, אולם הסכנה לקריסה רוחבית של בנקים ירדה מזמן מהכותרות".

בלאומי שוקי הון סבורים כי דווקא כעת רצוי לבחון את הערך הכלכלי בבנקים באירופה כאופציית השקעה. יונסיאן מציין כמה זרזים הצפויים להמשיך לדחוף כלפי מעלה את מניות הבנקים האירופיים בשנה הנוכחית, ושאינם מגולמים עדיין במחיר הנמוך של מניות הבנקים.

1. עלייה ברווחיות

הגורם הראשון הוא המשך תהליך העלייה ברווחיות, שתגרום למכפיל ההון לעלות בהתאם. כיום, מדד הבנקים האירופיים נסחר במכפיל הון של 0.62. על פניו מדובר במחיר נורמלי בהתחשב בתשואה על ההון שהם מייצרים - סביב 6%. אולם, יונסיאן סבור כי התשואה על ההון של הבנקים האירופיים צפויה לנוע לכיוון ה־10%, הדומה לזו של הבנקים האמריקאיים, הנסחרים כיום במכפיל הון של 0.9.

2. השבת ההלוואות

הגורם השני הוא הקדמת החזרי כספי ההלוואות מהבנק האירופי המרכזי (תוכנית ה־LTRO, שבמסגרתה הלווה הבנק כטריליון דולר לשלוש שנים לבנקים האירופיים בריבית נמוכה, כדי לפתור את בעיית הנזילות). זו מהווה אינדיקטור לביטחון הבנקים בעצמם. הבנק האירופי המרכזי "התעורר" בשנה האחרונה, והחל לנקוט תוכניות אסרטיביות לעצירת המשבר. בנוסף ל־LTRO, הוא הכריז על תוכנית ה־OMT, שבמסגרתה הביע נכונות לקנות בסכום בלתי מוגבל מראש אג"ח של מדינות הפריפריה בתנאי שמדינות אלו יעמדו בכמה תנאי סף. שתי התוכניות התבררו כאפקטיביות מאוד ושידרו אותות הרגעה לשווקים. לראיה, תשואות האג"ח של איטליה וספרד לעשר שנים עומדות על 5.3% ו־6.3% בהתאמה, על רקע העלייה באמון שלו זוכה הבנק המרכזי.

ההערכות הן שהבנקים הגדולים אוניקרדיט, BNP Paribas וסוסייטה ג'נרל יהיו בין הבנקים שיחזירו כשליש מההלוואות שנטלו, סכום המוערך ב־80–100 מיליארד יורו. תופעה דומה של החזר כספי סיוע התרחשה בארה"ב בשנים 2009–2010. למהלך זה חשיבות כפולה: הוא מספק ביטוי לירידה ברמת הסיכון של הבנקים עצמם, והיא מורידה את החשש מפני גל פירעונות גדול בבנקים בסוף 2014, אז עליהם להשיב את כל ההלוואות.

סוסייטה ג'נרל צילום: בלומברג

סוסייטה ג'נרל צילום: בלומברג

3. שיפור מאקרו־כלכלי

גורם שלישי הוא סימני שיפור הנראים לאחרונה בכלכלה האירופית, מגמה הצפויה, להערכת לאומי שוקי הון, להימשך. הרבעון הראשון של 2013 צפוי להיות פחות חלש מכפי שנראה מלכתחילה. בכך תומכים כמה נתונים מאקרו־כלכליים: מדד הסנטימנט הכלכלי באירופה רשם חודש שלישי של שיפור וכך גם מדד מנהלי הרכש. בבחינה היסטורית נראה כי אין מדובר בשיפור זמני, כי אם בתחילת מגמה חיובית.

4. התייצבות שוק הנדל"ן

הגורם הרביעי שעשוי לתמוך בעליות הוא תחילת ההתייצבות בשוק הנדל"ן ביבשת. כך, לדוגמה, באירלנד מחירי הנדל"ן כבר החלו לעלות, ובספרד פורסם כי בינואר, לאחר 36 חודשים רצופים של ירידות מחירים, חלה התייצבות. בלאומי שוקי הון מסבירים כי ברבעון הראשון של 2013 נמשיך אמנם לראות את המשך המיתון באירופה, אך הם צופים יציאה מהמיתון במהלך השנה.

השורה התחתונה: הבנקים האירופיים מגלמים כיום הזדמנות השקעה אטרקטיבית. ניתן להיחשף אליהם דרך השקעה בתעודת הסל SX7EEX GY.