השורה התחתונה

מי מפחד מהתאוששות כלכלית בארה"ב?

לפי מחקר שפרסם בנק ההשקעות הבריטי ברקליס, שוק האג"ח הממשלתיות בישראל הוא הפגיע ביותר מבין 11 מדינות שנבדקו לתרחיש של העלאת ריבית בארה"ב

בתום 2012 יכלו המשקיעים שהחזיקו באג"ח הארוכות של ממשלת ישראל לכל אורך השנה, לחייך: שערי הריבית הנמוכים דחפו את האפיק לעליות שערים ואת התשואות לפדיון לשפל. לפחות בנוגע לשערי הריבית, נראה שגם החדשות מעבר לים מעודדות, כאשר יו"ר הבנק המרכזי של ארה"ב בן ברננקי הצהיר בעבר על כוונתו להשאיר את הריבית נמוכה בתקופה הקרובה.

אולם, כיצד תשתנה המגמה במקרה שהכלכלה האמריקאית תתחיל להתאושש ולגרור עלייה בריבית ובתשואות לפדיון של האג"ח הארוכות בארה"ב?

ברננקי. עד מתי יחזיק את הריבית הנמוכה? צילום איי פי

ברננקי. עד מתי יחזיק את הריבית הנמוכה? צילום איי פי

בבנק ההשקעות הבריטי ברקליס מזהירים כי במקרה כזה משקיעי האג"ח הישראליות יהיו פגיעים במיוחד.

למעשה, ממחקר שפרסם הבנק בסוף השבוע האחרון עולה כי מבין המדינות המתעוררות שנבדקו, האג"ח לעשר שנים של ממשלת ישראל ושל ממשלת מקסיקו הן בעלות המתאם הגבוה ביותר עם האג"ח האמריקאיות, ולכן גם הפגיעות ביותר.

מדוע נכללת ישראל ברשימת המדינות המתעוררות? פרופ' ליאו ליידרמן, היועץ הכלכלי הראשי של בנק הפועלים, מסביר כי בעוד שמדד MCSI, שבו נכללת ישראל רשימת השווקים המפותחים, מתייחס לשוקי המניות, בכל הנוגע לשוק האג"ח גופי השקעות ברחבי העולם עדיין מתייחסים לישראל כאל שוק מתעורר.

במחקר שערכו כלכלני הבנק נבדקו האג"ח הממשלתיות של עשר מדינות נוספות: מקסיקו, סינגפור, דרום אפריקה, ברזיל, רוסיה, הונגריה, דרום קוריאה, פולין, הודו וטורקיה.

"התשואות מתנתקות, הפערים מצטמצמים"

הבדיקה המרכזית שערכו כלכלני הבנק בחנה את המתאם, בנתונים שבועיים, בין התשואות לפדיון על אג"ח לעשר שנים במדינות שונות מול אלה של ארה"ב. בנוסף לכך, נבדקו ההשפעות של עליות חדות במיוחד בתשואות לפדיון בארה"ב על תשואות אג"ח המדינות שנבדקו.

בשתי הבדיקות נמצא כי האג"ח של ישראל ומקסיקו הן המותאמות ביותר לאלו של ארה"ב. מנגד, השווקים שנמצאו כפחות פגיעים הם השווקים של ברזיל, טורקיה, רוסיה והודו. כלכלנים רבים בעולם מעריכים כי המצב שבו התשואות לפדיון על האג"ח הממשלתיות הארוכות (אג"ח ממשלת ארה"ב לעשר שנים נסחרת בתשואה לפדיון של 1.9%) הן כה נמוכות לא יימשך מעבר בטווח הארוך. לטענתם, מצב שבו התשואות נמוכות מהאינפלציה ומניבות תשואה ריאלית שלילית, פשוט אינו בר־קיימא.

לאור הערכות אלה, ניכרות דאגה ואף עצבנות רבה בשווקים בנוגע לשאלת העיתוי: מתי תתבצע "נורמליזציה" של שערי הריבית, שפירושה חזרה לרמות תשואות גבוהות יותר, ובאיזה אופן היא תתבצע.

כך, חוששים המשקיעים כי עלייה חדה ומהירה של הריביות בארה"ב עלולה לגרום להפסדי הון ניכרים למחזיקי האג"ח, לא רק בארה"ב אלא בשוקי הון של מדינות אחרות, שהאג"ח שלהן מותאמות לאג"ח האמריקאיות.

ליידרמן מסביר כי "דווקא בתקופה האחרונה חל ניתוק בין התנהגות האג"ח הישראליות לבין מקבילותיהן בארה"ב, וזאת אף שבדרך כלל רמת התשואות בשוק האג"ח בישראל מושפעת מאוד מהתשואות בארה"ב".

"השפעת התשואות בארה"ב על האג"ח הישראליות היא לא אוטומטית ותלויה בנסיבות ובמצב שוק ההון בארץ.

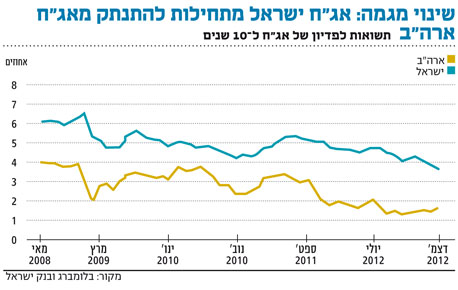

הדבר בולט כאשר בוחנים את פער התשואות לעשר שנים בין ישראל לארה"ב: מתחילת 2005 ועד אמצע 2007 פער התשואות ירד בצורה כמעט רציפה ואף הגיע לאפס וגם למספר שלילי לתקופה קצרה מאוד ב־2007. לאחר מכן, פער התשואות עלה בהתמדה עד הגיעו לכ־3.4% במחצית השנייה של 2008".

בחודשים האחרונים ניתן לראות שוב מגמה של התנתקות בין ביצועי האג"ח של ישראל לאמריקאיות, והפעם תוך הקטנת פער התשואות ביניהן.

ליידרמן מוסיף כי "בזמן שהתשואות האמריקאיות לעשר שנים טיפסו לאחרונה, וכעת הן נסחקות בתשואה לפדיון של 1.90%, האג"ח הישראליות השקליות (שחר) עדיין נסחרות בתשואה לפדיון שעומדת על כ־3.80%. זאת, בעיקר על רקע שתי הפחתות הריבית האחרונות שביצע בנק ישראל, בין היתר על רקע ירידה בלתי צפויה בסביבת האינפלציה בארץ בחודשים האחרונים".

"השווקים המתעוררים פחות רגישים לארה"ב"

ליידרמן טוען למעשה כי "התשואות של האג"ח המקומיות לא מגיבות רק לביצועי האג"ח האמריקאיות, אלא גם לריבית בנק ישראל, לציפיות לפיחות השקל, למצב הגירעון והחוב הממשלתיים בישראל ולסיכון המדינה".

אולם לטענת ליידרמן, למשקיעי האג"ח אין סיבה לחשוש באופן ספציפי מהחריגה מיעד הגירעון הממשלתי ־2012, שעומד על 4.2% מהתוצר. "החריגה אינה מהווה הפתעה או זעזוע לשוק ההון המקומי. התשואות בשוק האג"ח מגלמות את ההנחה שהממשלה שתקום אחרי הבחירות תבצע את התיקונים הדרושים כדי לייצב ואף להפחית את יחס החוב הציבורי לתוצר לאורך זמן.

גם כלכלני ברקליס מתעקשים להרגיע ומציינים בסיום המחקר כי באופן כללי, כל השווקים המתעוררים נמצאים כיום במצב טוב יחסית המאפשר להם להתמודד עם עלייה בתשואות בארה"ב. בנוסף, להערכתם, לא צפויה להתרחש עלייה בתשואות האג"ח האמריקאיות במחצית הראשונה של השנה, זאת בשל הסבירות הנמוכה להעלאת ריבית על ידי הפד בתקופה זו.

השורה התחתונה: עליית ריבית בארה"ב שתוביל לעלייה בתשואות לפדיון בשוק הממשלתי עלולה להצית תהליך דומה גם בישראל. מנגד, מחירן של האג"ח הישראליות מושפע במידה רבה גם מאירועים מקומיים.