על כל שאלה תשובה: הגיוס של חברת החשמל

חברת החשמל גייסה לאחרונה מיליארד שקל באג"ח פרטיות. הריבית הגבוהה בהנפקה גררה ירידת שווי של האג"ח הלא סחירות שהנפיקה בעבר. האם האג"ח הסחירות שבידיי גם ייפגעו? שאולי לוין, טבריה

חברת החשמל נמצאת במצוקה פיננסית בשל פער תזרימי של כ־1.5 מיליארד שקל שהתגלה לאחרונה. מצוקה זו הולכת ומחריפה, וכיום חברת החשמל לא מסוגלת לרכוש דלקים ללא סיוע של המדינה.

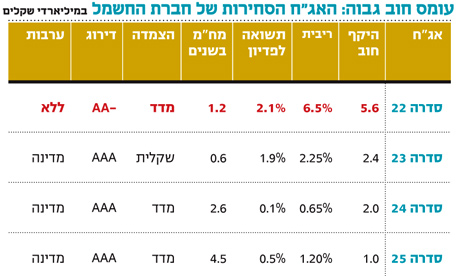

יש צורך להבחין בין שני סוגים של חוב סחיר שהונפק על ידי חברת החשמל. מתוך ארבע סדרות האג"ח של החברה שנסחרות בבורסה, שלוש מובטחות בערבות של מדינת ישראל (סדרות 23, 24 ו־25), מדורגות בדירוג AAA, ולאירועים האחרונים באג"ח הלא סחירות יש השפעה משנית, אם בכלל, עליהן. רק סדרה אחת, חשמל אג"ח 22, רלבנטית לשאלתך והיא מושפעת משתי מגמות מנוגדות.

הגיוס הנוכחי באג"ח הלא סחירות הוא חלק מהתוכנית של חברת החשמל לגייס 3 מיליארד שקל ללא ערבות, שנועדו לכיסוי הצרכים השוטפים של החברה ולשיפור כרית הנזילות לכדי 2 מיליארד שקל. לפיכך, אם נתעלם לרגע מעלויות החוב החדש ומהפסדי ההון שנרשמו באג"ח הלא סחירות, עצם ההצלחה בגיוס חיוני לחברת החשמל ויש לראות בגיוס צעד חיובי שמשפר את יכולת שירות החוב של החברה.

החדשות השליליות למחזיקי האג"ח נובעות מהתשואות הגבוהות שבהן הונפקו האג"ח הלא סחירות, אשר חייבו את שיערוך האחזקה באג"ח הלא סחירות שהונפקו בעבר, דבר שהסב למוסדיים המחזיקים בהן הפסדי הון. מחירן של אג"ח לא סחירות לא נקבע באמצעות היצע וביקוש, ואת כוחות השוק מחליפים שיערוכים שקובעים את מחיר האג"ח. המחיר הנמוך שבו מכרה חברת החשמל את האג"ח בהנפקה זו סיפק אינדיקציה לכך ששוויין נמוך מכפי שהוערך בתחילה. עובדה זאת חייבה את המוסדיים המחזיקים באג"ח הללו לשערך את אחזקותיהם לפי המחיר החדש, הנמוך יותר.

לכאורה, ניתן היה לצפות שמחזיקי האג"ח הסחירות ימכרו אותן בשוק וירכשו את אלה הלא סחירות בתשואה גבוהה יותר, אלא שקיימים הבדלים מהותיים בפרופילי המשקיעים בשתי הסדרות. בעוד שבאג"ח הסחירות מחזיקים משקיעים פרטיים, תעודות סל וקרנות נאמנות, אלו הלא סחירות מוחזקות בעיקר על ידי מכשירי ההשקעה לטווח ארוך, דוגמת קופות גמל, קרנות השתלמות וקרנות פנסיה.

מסיבה זאת עד כה לא נרשמו זעזועים ראויים לציון במחירי האג"ח הסחירות, וניכר שההשפעות השליליות מתקזזות עם אלו החיוביות. משמע, העובדה שיש סדרות אחרות של חברת החשמל בתשואה גבוהה יותר מתקזזת עם זה שעצם הגיוס תורם ליכולת שירות החוב.

אבי גליקמן, מנכ"ל חברת החשמל צילום: עמית שעל

אבי גליקמן, מנכ"ל חברת החשמל צילום: עמית שעל

עם זאת, התעלמות מהשפעת הגיוס על התזרים העתידי של חברת החשמל תהווה טעות. הריבית הגבוהה שנדרשה חברת החשמל לשלם כדי לזכות באמון המשקיעים בשוק רק מגבירה את עומס תשלומי הריבית הגבוה ממילא של החברה. בעשר

השנים הקרובות תשלום הריבית בגין החוב למחזיקי האג"ח צפוי להגיע לכ־21.6 מיליארד שקל (קצת יותר מ־2 מיליארד שקל בשנה), וזה עוד מבלי לציין את התשלומים הגבוהים בגין קרן האג"ח.

אמנם משקלה של הריבית על החוב החדש כמוהו כקש ביחס למשא הכבד שחברת החשמל נושאת על גבה, אבל כולנו יודעים מה בסופו של דבר שבר את גב הגמל.

השורה התחתונה: הגיוס האחרון משפר את הנזילות של חברת החשמל ואת יכולת שירות החוב לאג"ח הסחירות. מנגד, הריבית הגבוהה שנקבעה בהנפקה מעמיסה על התשלומים העתידיים שלה.