משקיעי העל: הגורואים של עולם ההשקעות

להשקיע בפיננסים כמו וורן באפט, להאמין בזהב כמו ג'ון פולסון או לקנות צעצועים כמו קארל אייקן. כלכליסט מנתח את תיקי האחזקות של המשקיעים הטובים ביותר בעולם. אפשר להצטרף

בשנים האחרונות חוו שווקי ההון בעולם טלטלות רבות - חלקן מקומיות וחלקן גלובליות. למרות אי יציבותם של השווקים, חלק מהמשקיעים המוכרים בעולם רשמו תשואות חיוביות דווקא כשמסביבם ראו מרבית המשקיעים את תיקי ההשקעות שלהם רושמים ירידות דו־ספרתיות.

- לכתבות נוספות במוסף ההשקעות לחצו כאן

וורן באפט, קארל אייקן וג'ון פולסון הם שלושה משקיעים שיודעים לנצל הזדמנויות ולגרוף רווחים נאים גם בעתות משבר, אלא שכל אחד מהם עושה זאת בדרך שונה וייחודית. החלטנו לבחון את תיקי ההשקעות שלהם ולנסות לאפיין את המגמות השולטות בהם ואת השינויים האחרונים שביצעו.

ההבדלים בין התיקים הם גם תוצאה של טמפרמנט: בעוד באפט הוא משקיע סולידי, שנשאר עם השקעות לאורך זמן רב, ג'ון פולסון נוהג לרכוש מניות של חברות אחרי שהודיעו על מכירתן ולגרוף את פרמיית הסיכון כשהעסקה מושלמת. קארל אייקן, לעומתם, נוטה לקחת חלק פעיל בשיפור החברות שהוא משקיע בהן, אחרי שהוא רוכש נתחים נכבדים מהן.

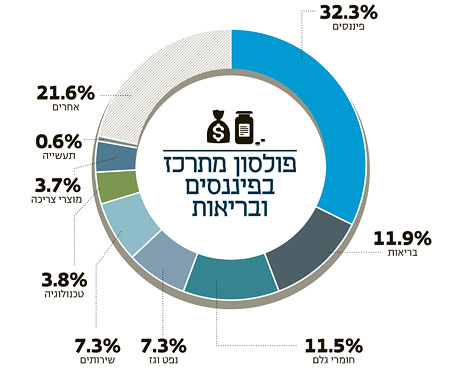

תיק ההשקעות הנוכחי של פולסון מתאפיין בהשקעה בחברות המבוססות על משאבים טבעיים, וההשקעה הבולטת ביותר שלו היא בזהב. פולסון מניח כי עם השחיקה במטבעות ברחבי העולם צפוי ערכן של הסחורות והמתכות להרקיע שחקים.

באפט, לעומתו, משקיע בעיקר בחברות ענק, השקעות שהוא אוחז בהן בנאמנות לאורך שנים רבות. הוא אינו נוהג להתערב בניהול החברות שהוא משקיע בהן אלא בוחר מראש בחברות שעל הנהלתן הוא סומך.

אייקן מצדו נוהג הפוך מבאפט: הוא מאתר חברות במשבר, אוסף את המניות שלהן, לוחץ על ההנהלה לבצע שינויים ולבסוף מוכר את אחזקותיו בחברה ברווח. לרוב אינו מחזיק במניות של אותן חברות לאורך זמן רב. עיקר השקעותיו של אייקן מרוכזות בתחומי הטכנולוגיה והביוטכנולוגיה, והשקעתו הגדולה ביותר היא במוטורולה. אייקן לחץ עליה להתפצל לשתי חברות נפרדות (לתשתיות סלולר ולמכשירי קצה) - וכך אכן קרה בחודשים האחרונים.

מאחורי כל החלטת השקעה של משקיע־על שכזה עומד מחקר מעמיק המגובה גם בנכס שאין שני לו: האינטואיציה, או "האף" של האנשים האלה, שכבר הוכיח את עצמו לא אחת ועזר להם לצבור מיליארדים. עם זאת, כשבאים "לרכוב" על גבם של גורואי ההשקעות חשוב לזכור דבר אחד חשוב: האמצעים שלהם נרחבים, ובניגוד למשקיע הממוצע הם יכולים להרשות לעצמם להפסיד - וכן, גם להרוויח - הרבה הרבה יותר.

ג'ון פולסון

שווי תיק נכסים כולל: 29.3 מיליארד דולר

מי אני

מלך קרנות הגידור

ג'ון פולסון (55) נולד בקווינס שבניו יורק, וסיים תואר ראשון בכלכלה באוניברסיטת שטרן בניו יורק ו־MBA בהרווארד. הוא החל את דרכו בחברת הייעוץ בוסטון קונסלטינג גרופ, משם המשיך לאודיסי פרטנרס, וממנה עבר לגרוס פרטנרס. ב־94' הקים פולסון את קרן הגידור שלו, הקרויה על שמו, בהיקף של 2 מיליארד דולר.

פולסון נמצא במקום ה־45 ברשימת עשירי העולם של "פורבס", עם הון אישי מוערך של 12 מיליארד דולר. חלק נכבד מהונו הוא צבר בשנת 2008, עם קריסת השווקים הפיננסיים בעולם. פולסון גרף רווחי הון אדירים מפוזיציות שורט על שוקי המניות, ורווחי הון אדירים עוד יותר כשהימר נגד שוק הדיור האמריקאי.

שיטת השקעה

רוכב על רכישות

פולסון רוכש מניות של חברות שנרכשו או מוזגו לתוך פעילות של חברה אחרת. כשהשווקים פרחו, החברות הרוכשות הציעו סכומי כסף גבוהים מערך השוק של החברות הנרכשות. אחרי ההודעה על הרכישה, קרן הגידור של פולסון רכשה גם היא מניות של החברה הנרכשת, והמתינה עד ליום העברת הבעלות בפועל. עד להעברת הבעלות נסחרו מניות אלו בפער קטן ממחיר העסקה בפועל, ששיקף למעשה את פרמיית הסיכון שמעניק השוק למקרה שהעסקה לא תתממש. עם סגירת העסקה, פולסון מכר את המניות ברווח.

לפולסון שני יתרונות מרכזיים: ראשית, לקרן משאבים גדולים והיא יכולה להשיג מימון בעלויות נמוכות מאוד, כך שכל שינוי כלפי מעלה במניה שבה היא מושקעת מניב לה רווחים עצומים. שנית, פולסון מכיר את החברות שעליהן הוא מבצע את האסטרטגיות שלו וחוקר אותן היטב, וכך הוא מעריך אילו עסקאות ייצאו בסופו של דבר לפועל ואילו לא.

ההשקעה הגדולה

הבהלה לזהב תגבר

כפי שצבר חלק נכבד מכספו כשהימר נגד שוק הדיור האמריקאי וענף הבנקאות, כך מתכוון כעת פולסון לגרוף את הקופה כאשר הממשלות ברחבי העולם יצטרכו לספוג את מיליארדי הדולרים שבהם הציפו את השוק. בשלב מסוים ייאלצו הממשלות להעלות את הריביות, האינפלציה תתחזק - ומחירו של הזהב יאמיר. לאחרונה אמר פולסון כי הוא מאמין שמחירו של הזהב עשוי להגיע ל-2,400-4,000 דולר לאונקיה אחת (לעומת כ־1,360 דולר כיום). הבסיס להנחותיו הוא שעד 2012 תהיה אינפלציה של יותר מ־10% בארצות הברית, והתמ"ג יצמח ב־2% בלבד ב־2011 וב־2012. אם אכן מחירו של הזהב יאמיר כפי שחזה, פולסון פוי להפוך לאיש העשיר ביותר בארצות הברית.

פולסון מושקע בכמה ניירות ערך מבוססי זהב, החל בתעודת סל וכלה בחברות חיפוש, והיקף השקעתו בענף מגיע לכ־7.5 מיליארד דולר. 6.9% מתיק ההשקעות שלו, למשל, מושקעים באנג'לו גולד אשנטי, חברת כריית הזהב הגדולה בעולם. אנג'לו גולד הצליחה להציג צמיחה גם בזמן המיתון הכלכלי, והיא נחשבת לפרת מזומנים: יש לה תזרים גבוה, אותו היא משקיעה מחדש לצורך צמיחה בטווח הארוך, תוך תשלום דיבידנד גבוה לבעלי המניות.

השקעה בולטת שממנה יצא

התרגיל המסריח

במחצית השנייה של 2010 צמצם פולסון את השקעותיו בסקטור הפיננסי: את השקעותיו בגולדמן זאקס, בשווי 144 מיליון דולר, הוא חיסל ברבעון השלישי; את השקעותיו בבנק אוף אמריקה הוא חתך ברבעון הרביעי ב־10% ביחס לרבעון השלישי; את השקעותיו בסיטיגרופ הוא צמצם ב־2.5%; ורק את אחזקותיו בוולס פארגו הגדיל ב־32%.

פולסון אינו מסתכל על המכפילים שבהם נסחרים הבנקים, אלא על ההתכווצות בהכנסותיהם. בשוק גם חוששים מכך שהבנקים ייאלצו לרכוש בחזרה ניירות ערך מגובי משכנתאות בהיקף של 179 מיליארד דולר, לאחר שמכרו אותם בדירוג שהיה נמוך מהסיכון שלהם בפועל.

למה בחר פולסון להיפטר דווקא מגולדמן זאקס? אחת הטענות היא שהשניים שיתפו פעולה בעבר בדרך לא כשרה, ועתה הוא מנסה להרחיק את עצמו מהשערוריה. על פי הספר "הטרייד הטוב ביותר שנעשה מעולם" שנכתב על ידי גרג צוקרמן, עיתונאי בכיר ב"וול סטריט ג'ורנל", פולסון פנה לבנק בבקשה שייצור איגרות חוב מגובות משכנתאות ובחר עבורן משכנתאות שיביאו לקריסתן. מאוחר יותר פנה פולסון לחברות הביטוח, הימר נגד ניירות אלה, וגרף כ־5 מיליארד דולר.

השקעות חדשות

מאמין בנייר של טבע

אחת ההשקעות החדשות של פולסון היא חברה המוכרת לכל ישראלי: ענקית הגנריקה טבע, הנסחרת לפי שווי של כ־47 מיליארד דולר. החברה נסחרת כיום במכפיל רווח של 14.2, כאשר המכפיל הממוצע בענף הוא 24.2. פולסון רכש ברבעון הרביעי של 2010 כ־4.45 מיליון מניות של החברה, בשווי של כ־232 מיליון דולר.

טבע נמצאת כיום בתקופה קריטית, על רקע ההערכות כי הגרסה הגנרית לקופקסון, תרופת המקור המובילה של החברה, תגיע לשוק בשנים הקרובות. מניית טבע נסחרת כיום סביב 52 דולר, כאשר מחיר היעד הממוצע של האנליסטים גבוה ב־23.2% מהמחיר הנוכחי ועומד על 64.31 דולר. בשנה האחרונה איבדה המניה כ־9%.

במקביל לרכישת מניות טבע רכש פולסון גם כ־20 מיליון מניות של יצרנית התרופות קינג פרמסוטיקלס, בשווי 281 מיליון דולר. בניגוד להשקעה בטבע, זו אינה השקעה טהורה במגזר התרופות: פייזר הכריזה על רכישת קינג פרמסוטיקלס לפני ארבעה חודשים תמורת 3.6 מיליארד דולר, או 14.25 דולר למניה. פולסון מהמר כי העסקה תושלם בחודשים הקרובים, והוא ירוויח את הפער בין מחיר המניה הנוכחי לזה שהוצע ברכישה.

חברה נוספת אותה הוסיף פולסון לפורטפוליו ברבעון הרביעי היא אינטרנשיונל פייפר, יצרנית הנייר הגדולה בעולם. החברה, שהוקמה ב־1898 בממפיס, נהנית מעליית מחירי הנייר בשנים האחרונות. פולסון רכש כ־2.6 מיליון מניות של החברה, בשווי 70 מיליון דולר, הנסחרת במכפיל רווח של 20.5 (לעומת מכפיל ממוצע של 10.3 בענף). את 2010 סיכמה החברה עם הכנסות של 18.5 מיליארד דולר, לעומת 15.2 מיליארד דולר ב־2009, ומחיר היעד הממוצע שלה עומד על 34.7 דולר - בשעה שמחירה הנוכחי נע סביב 30 דולר. מניית החברה הכתה את מדד ה־500 P&S בשנה האחרונה ועלתה ב־25%.

וורן באפט

שווי תיק נכסים כולל: 52.6 מיליארד דולר

מי אני

אורקל ההשקעות מאומהה

וורן באפט (80) נולד באומהה שבנברסקה, החל לימודי מינהל עסקים ב־1947 באוניברסיטת וורטון שבפילדלפיה, וכעבור שנתיים חזר לנברסקה וסיים את לימודיו באוניברסיטת נברסקה־לינקולן. לתואר שני בכלכלה למד באפט באוניברסיטת קולומביה שבניו יורק. את דרכו המקצועית החל ב־1951 בחברה המשפחתית באפט־פולק כאיש מכירות בתחום ההשקעות. בין 1954 ל־1956 עבד בחברת גרהאם־ניומן כאנליסט, וב־1956 הקים את החברה העצמאית באפט פרטנרשיפ. ב־1970 הוא השתלט על החברה הציבורית ברקשייר האת'ווי, ומאז הוא עושה את השקעתיו דרכה. באפט הוא האדם השלישי בעושרו בעולם על פי המגזין "פורבס", והונו האישי נאמד בכ־50 מיליארד דולר.

שיטת ההשקעה

היכרות אישית ולטווח ארוך

את השקעותיו עושה באפט בהתאם להיכרותו את עסקי החברה, והוא משתדל להימנע מהשקעות בתחומים הזרים לו. ההשקעות מתבצעות דרך ברקשייר האת'ווי, שהיתה חברת אחזקות של מפעלי טקסטיל, והוא הפך אותה לחברת ההשקעות שלו. את החברה רכש באפט לפי מחיר מניה של 19 דולר, ואילו מחיר המניה הנוכחי עומד על 126.5 אלף דולר. מבין עשרת האנשים העשירים בעולם, כיום באפט הוא היחיד שכל הונו נוצר מפעילות השקעה נטו.

את עיקר פעילותו מנהל באפט מעיר מגוריו, אומהה, ולכן קיבל את הכינוי "האורקל מאומהה". בשנת 2006 רכש באפט מידי סטף ורטהיימר כ־80% מהחברה הישראלית ישקר, בתמורה ל־4 מיליארד דולר. אסטרטגיית ההשקעה של באפט היא סולידית, והוא כמעט אינו משקיע בחברות טכנולוגיה - הוא מבצע את השקעותיו בחברות שהוא מבין את עסקיהן לעומק, ולרוב הוא מחזיק בהן לטווח ארוך, לעתים של עשרות שנים.

השקעה חדשה

מאמין בבנקאות האמריקאית

בתקופה האחרונה מתגברים הקולות בקרב האנליסטים, הטוענים כי ענף הבנקאות האמריקאי מתומחר בחסר. ניקולס תומפסון, סגן נשיא קרן ג'נוס המנהלת 158 מיליארד דולר, אמר בראיון שנערך ב־"כלכליסט" כי "סקטור הפיננסים סבל מתדמית רעה בעקבות המשבר. אבל כשמסתכלים על המכפילים של הבנקים האמריקאיים, מבינים שהמצב הזה לא יכול להימשך". בנק אוף ניו יורק מלון, שבאפט רכש כ־2 מיליון ממניותיו בחודשים האחרונים בשווי כולל של כ־52 מיליון דולר, הוא אחד מאלו שצפויים ליהנות מהתרחבות המכפילים, לפחות על פי הערכותיו של באפט.

הבנק הוא תוצר של חיבור שני בנקים - בנק אוף ניו יורק ובנק מלון, שהתאחדו בשנת 2006. במשבר הכלכלי העולמי קיבל הבנק סיוע של כ־3 מיליארד דולר מהממשל האמריקאי, שאותו השיב במלואו ביוני 2009.

אחד האשרורים להערכותיו של באפט נראה לפני כחודש, כאשר בנק אוף ניו יורק מלון היכה את תחזיות האנליסטים בתוצאות הרבעון הרביעי של שנת 2010, עם רווח נקי של 679 מיליון דולר לעומת 593 מיליון דולר ברבעון המקביל.

מכפיל הרווח שלפיו נסחר הבנק כיום עומד על 15.4, כאשר ענף הבנקאות האמריקאי נסחר כיום בממוצע במכפיל של 16.3 על הרווח. שווי השוק של הבנק עומד כיום על 39.4 מיליארד דולר, אחרי עלייה של 13% במניה בשנה האחרונה, לעומת מדד S&P 500 שהוסיף 21%.

הכנסות בנק אוף ניו יורק מלון ירדו בממוצע בשלוש השנים האחרונות בכ־2.1%, והן צפויות להסתכם ב־2011 ב־15.3 מיליארד דולר. בשנת 2012 צפוי הבנק להתאושש על פי הערכות האנליסטים, והכנסותיו אמורות להגיע ל־16.7 מיליארד דולר, מעל הכנסותיו ערב פרוץ המשבר הכלכלי העולמי ב־2008, שעמדו על 16.3 מיליארד דולר.

השקעה בולטת שממנה יצא

שלום לענף השיפוצים

בסוף הרבעון השלישי דיווחה ברקשייר האת'ווי כי אינה מחזיקה יותר במניות רשת ה"עשה זאת בעצמך" האמריקאית הום דיפו, לאחר שבמשך עשור החזיקה בכ־3% מהחברה. באפט בחר להעביר את השקעתו ללואו'ס, מתחרתה הגדולה של הום דיפו, אולם בתום רבעון אחד בלבד בחר לחסל את השקעתו גם בזו.

שתי הרשתות נפגעו מהמשבר שהחל בענף הנדל"ן האמריקאי, מאחר וקהל היעד של שתיהן הוא ענף השיפוצים. נראה כי תחילה האמין באפט שלואו'ס תתאושש מהר ממתחרתה, אך ההחלטה למכור את אחזקתו בה מראה כי הוא מאמין שלשוק הדיור האמריקאי ייקח עוד זמן רב להתאושש.

בין 2008 ל־2010 ירדו הכנסותיה של הום דיפו ב־4.4% בממוצע לשנה, בשעה שלואו'ס הצליחה להגדיל את הכנסותיה בתקופה זו בכ־0.4% בממוצע. הכנסותיה של הום דיפו השנה צפויות להסתכם ב־69.2 מיליון דולר, עלייה של 2.3% לעומת 2010, אך הן עדיין אינן מתקרבות להכנסותיה טרם המשבר (77.3 מיליארד דולר ב־2008). בלואו'ס, לעומתה, ההכנסות הצפויות עומדות על 50.4 מיליארד דולר, תוך שהיא צופה שתתפוס נתח שוק גדול ממתחרתה.

ההשקעה הגדולה

המכפיל של הקולה

באפט החל להשקיע בקוקה־קולה בסוף שנות השמונים, אז רכש 93 מיליון מניות בתמורה לכמיליארד דולר. עד 2008 הגדיל באפט את חלקו בחברה ל־8.6% (כ־200 מיליון מניות), ששווין כיום כ־12.6 מיליארד דולר. מאז, באפט שומר על אחזקתו בחברה ללא שינוי ניכר.

במכפיל הנוכחי קוקה־קולה אינה הזדמנות השקעה אטרקטיבית במיוחד: מכפיל הרווח שלה, 12.7, קרוב לנהוג בענף, שבו המכפיל הממוצע הוא 13.

הכנסותיה של קוקה־קולה סבלו קשות מהמשבר, והיא אף החמיצה את תחזיותיה ברבעון הראשון והשני של 2009. בין 2008 ל־2010 צמחו הכנסותיה בקצב שנתי ממוצע של 2.6% בלבד, והגיעו ל־35.1 מיליארד דולר בסוף 2010. עם זאת, בשנה הנוכחית צפויות הכנסותיה להגיע ל־43.45 מיליארד דולר, עלייה של כ־27%. הרווח הנקי של קוקה קולה הגיע ב־2010 ל־11.8 מיליארד דולר, אך הוא צפוי לרדת ב־2011 ל־8.9 מיליארד דולר על רקע העלייה בהוצאות על חומרי גלם, וכוונת החברה להוציא מיליארד דולר על רה־ארגון בפעילותה בצפון אמריקה. מניית קוקה קולה הוסיפה בשנה האחרונה כ־15.5%, בעוד שהמדד־S&P 500 התחזק ב־21%.

קארל אייקן

שווי תיק נכסים כולל: 5.6 מיליארד דולר

מי אני

הפושט על חברות

קארל אייקן (75), נולד בקווינס שבניו יורק למשפחה יהודית, למד פילוסופיה באוניברסיטת פרינסטון והמשיך ללימודי רפואה, שאותם נטש אחרי שנתיים בלבד. את הקריירה בוול סטריט החל בשנת 1961 כסוחר בחוזים עתידיים ובאופציות, וב־1978, אחרי 17 שנה בתחום, החל באסטרטגיית ההשתלטות על נתחים משמעותיים בחברות והובלת שינויים מהותיים בתוכן. חלק ניכר מהונו עשה אייקן במהלך שנות השמונים, באמצעות השקעה באג"ח זבל. הונו האישי של אייקן מוערך ב־11 מיליארד דולר, ולפי דירוג "פורבס" הוא נמצא במקום ה־59 בין עשירי העולם.

שיטת ההשקעה

מעורבות אגרסיבית

אייקן אינו מאמין בהשקעות לטווח ארוך כמו וורן באפט. אסטרטגיית ההשקעה שלו מחייבת אותו לתפוס עמדה בחברות שנמצאות במשבר, ולהנהיג בהן שינוי באופן אקטיבי, לעתים תוך מאבקים עם ההנהלה, או להביא אותן לכדי מימוש נכסים ומכירה.

באחד המקרים הידועים בשנים האחרונות ניסה אייקן, בעזרת משקיעים נוספים, לאלץ את הנהלת יאהו להתמזג עם מייקרוסופט. אייקן, שהחזיק ב־5% מיאהו, הצטרף לדירקטוריון החברה ב־2005 ודחף את ההנהלה למיזוג, עד שלבסוף נחתם שיתוף פעולה עסקי בין יאהו למיקרוסופט בתחום החיפוש.

בעקבות ההסכם הפסיקה יאהו לפתח את מנוע החיפוש העמצאי שלה והחלה להשתמש במנוע החיפוש של מיקרוסופט, בינג, תוך שיתוף רווחים מפעילות זו בין שתי החברות. עצירת פיתוח מנוע החיפוש הובילה לצמצום ניכר בכוח האדם של יאהו, ובעקבות אותו הסכם עזב מנכ"ל החברה ואחד ממייסדיה, ג'רי יאנג, את יאהו במחאה. ב־2009, לאחר חתימת ההסכם, עזב אייקן את מקומו בדירקטוריון יאהו והחל לדלל את אחזקותיו בה.

השקעות חדשות

צעצועים, שבבים ובתים

בדצמבר 2010 רכש אייקן כ־2.4 מיליון מניות של יצרנית הצעצועים האמריקאית מאטל במחיר ממוצע של 21.94 דולר למניה ובהשקעה כוללת של כ־53 מיליון דולר. מחיר המניה נע כיום סביב 26 דולר, כך שעל הנייר אייקן הרוויח כ־9 מיליון דולר בתוך פחות מחודשיים. מחיר היעד הממוצע למניה עומד על 29 דולר, כך שלפי האנליסטים היא צפויה לעלות ב־13% נוספים.

מאטל היא חברת צעצועים ותיקה, המחזיקה בכמה מותגים מובילים, בהם פישר פרייס, מצ'בוקס וברבי. צעצועים נחשבים לתחום יציב ביותר, עם הכנסות עונתיות אך קבועות. בנוסף, למותגים ידועים יש יתרון בתמחור צעצועים, אך בעשור האחרון הקטינה החברה משמעותית את הוצאות הפרסום שלה. כתוצאה מכך, כוחם של מותגיה נשחק עם הזמן.

הכנסותיה של החברה התכווצו בשלוש השנים האחרונות בקצב שנתי ממוצע של 0.35%, אך הרווח הנקי השתפר על רקע ירידה בהוצאות התפעול. הירידה בהכנסות, על רקע המשבר הכלכלי שהוביל את הצרכנים לרכוש צעצועים זולים יותר, צפויה להיבלם בשנה הנוכחית. על פי הערכות האנליסטים, הכנסות החברה יעלו השנה בכ־5% לעומת 2010, ל־6.15 מיליארד דולר. שותפות חדשה עליה חתמה מאטל עם THQ לפיתוח משחקי מחשב המבוססים על מותגי החברה עשויה לתרום להכנסות, כמו גם הפצת צעצועי סרטי באטמן וסופרמן ב־2012.

סיבוב קצר עשה אייקן על מניית קיידנס, המייצרת תוכנות המשמשות לאוטומציה של ייצור השבבים. אייקן רכש ברבעון השלישי של 2010 כ־2.9 מיליון מניות בכ־22 מיליון דולר, ובחר למכור את רובן (בסוף הרבעון הרביעי הוא נותר עם 356 אלף מניות בלבד) ברווח של 4-6 מיליון דולר. על רקע הפריחה בענף השבבים, החשש הגדול הוא שלא תירשם כל צמיחה בענף ב־2011, וייתכן שזו הסיבה שאייקן בחר לצמצם את אחזקותיו בה.

רכישה נוספת של אייקן ברבעון השלישי היתה כ־5 מיליון מניות של מסקו, המייצרת ומשווקת פתרונות לעיצוב הבית. אייקן רכש כ־5 מיליון מניות ב־55 מיליון דולר. ושוויין הנוכחי מסתכם ב־74.2 מיליון דולר, כך שעל הנייר הוא כבר הרוויח כ־19 מיליון דולר. עם זאת, החברה אינה רווחית, ומחיר המניה הנוכחי שלה הוא כ־15 דולר, ומחיר היעד הממוצע למניה על פי האנליסטים עומד על 12.34 דולר.

השקעה בולטת שממנה יצא

לך חפש את יאהו

ברבעון השלישי של 2010 חיסל אייקן את כל אחזקותיו ביאהו לאחר שב־2008 החזיק בכ־5% ממנה ואף נטל חלק פעיל בניהולה. למרות חיסול האחזקות, יאהו עשויה להיות הזדמנות השקעה טובה, מאחר שהיא נסחרת במכפיל רווח של 18.4 בעוד שהממוצע בענף הוא 23.5. קצב הנסיגה בהכנסותיה בשלוש השנים האחרונות עמד בממוצע על 4.3% בשנה, ואלו הסתכמו ב־6.3 מיליארד דולר ב־2010. עיקר הירידה בהכנסות נובע מהשימוש במנוע החיפוש של מיקרוסופט, בינג, מאחר ולשני הצדדים יש הסכם שיתוף הכנסות. כך חלקה של יאהו בעוגת ההכנסות ירד, אך רווחיותה השתפרה, מאחר שהוצאות הפיתוח שלה ירדו דרמטית.

כבר ב־2010 עלה הרווח הנקי של יאהו ל־1.2 מיליארד דולר לעומת כ־600 מיליון דולר ב־2009. יאהו עוברת תהליך מקיף של שינוי עסקי, והצלחתה תלויה בהצלחתו של בינג. בינואר האחרון החזיק בינג כרבע מתחום החיפוש בארצות הברית, אחרי צמיחה של כ־2% לעומת דצמבר. לעומתו, נתח השוק של מנוע החיפוש של גוגל ירד ב־2%, כך שככל שבינג יתפוס תאוצה, כך ישתפרו שולי הרווח של יאהו לאורך השנים.

ההשקעה הגדולה

פיצל את מוטורולה

במניית מוטורולה החל אייקן להשקיע ב־2007, ותוך שנתיים הגיע לאחזקה של יותר מ־10% מהחברה. על רקע הגדלת חלקו הוא דחף להפרדת עסקי התקשורת הסלולרית מעסקי הפתרונות האלחוטיים לארגונים ולחברות סלולריות. המהלך אמנם יצא לפועל, אך רק בסוף נובמבר 2010. אייקן מחזיק כעת בכ־11.4% ממוטורולה מוביליטי ובשיעור זהה במוטורולה סולושנז. מאז ההפרדה בין החברות שמרה מניית מוטורולה סולושנז על יציבות, ומניית מוטורולה מוביליטי איבדה כ־9% מערכה.

שווי אחזקותיו של אייקן בשתי החברות יחד עומד על 2.15 מיליארד דולר, אחרי שבעבר כבר מימש אחזקות בשווי של כמיליארד דולר. את המניות הוא רכש בכמה שלבים בסכום כולל של 3.52 מיליארד דולר, כך שעל הנייר הפסיד כ־370 מיליון דולר. למעשה, אייקן נכנס להשקעה במוטורולה במחירי שיא, וספק אם היה מבצע את אותה השקעה שוב. לשם השוואה, מאז מועד ההשקעה הראשון של אייקן בחברה, שווי מניית אפל הוכפל פי ארבעה. עם זאת, ההשוואה אינה מדויקת משום שמוטורולה שאליה נכנס אייקן הכילה עסקי תשתיות סלולריות בנוסף למכשירי קצה.