איפה לשים את הכסף? רווק הייטק

ההמלצות של ליאב ברזילי, סמנכ"ל השקעות במגדל ניהול תיקי השקעות, לאגמון דוד פורת מגני יהודה

עיסוק: יזם וממציא בתחום הציוד הרפואי והאינטרנט

מגורים: גני יהודה

רכוש: ללא דירה, ללא מכונית

הכנסה משפחתית נטו: 10,000–5,000 שקל בחודש

למה ישמש הכסף:

השקעה בפיתוחים של רעיונות חדשים, כמו itweetlive.com

אהבת סיכון (מ־1 עד 10): 8

עורך התיק: ליאב ברזילי, סמנכ"ל השקעות במגדל ניהול תיקי השקעות

אגמון דוד פורת צילום: אוראל כהן

אגמון דוד פורת צילום: אוראל כהן

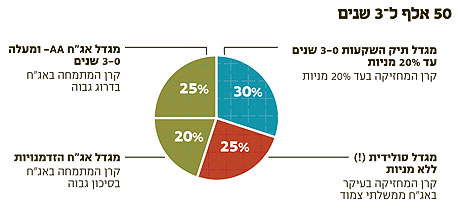

50 אלף שקל לשלוש שנים

עיסוקו של הלקוח חושף אותו מלכתחילה לסיכון גבוה מאוד, שכן כספו וזמנו מושקעים בפרויקטים שסיכויי הצלחתם אינם ברורים. מאחר שבמקרה של כישלון הלקוח עשוי למחוק לחלוטין את כל השקעתו בפרויקט, יש להביא זאת בחשבון באפיון פרופיל הסיכון של התיק. הכנסתו הפנויה של הלקוח גבוהה יחסית, אולם רובה מיועדת להשקעה בפרויקטים שלו. אי לכך, היתרה שתיוותר לטובת תיקי ההשקעות צריכה להיות מיועדת להשקעות ברמת סיכון נמוכה יותר. מפני שבתיק כה קטן אי אפשר לבצע פיזור אופטימלי על ידי אחזקות ישירות, כל ההשקעה תיעשה בקרנות טהורות ככל האפשר. חלק הארי של התיק יושקע באג"ח קונצרני. נכלול ברכיב זה את קרן מגדל אג"ח הזדמנויות, המשקיעה באג"ח בסיכון גבוה יחסית, אך מרביתו תושקע בקרן מגדל אג"ח AA- ומעלה, שמשקיעה באג"ח בעלות דרוג גבוה במיוחד.

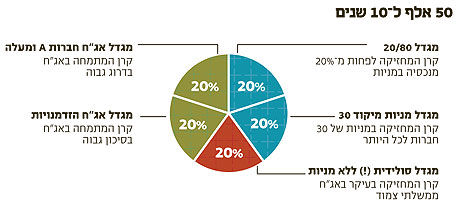

50 אלף שקל ל-10 שנים

עשר שנים הן טווח זמן ארוך מספיק כדי שהתנודתיות בטווח הקצר לא תשפיע על התיק באופן מהותי. אי לכך ובהתאם לפרופיל הסיכון של הלקוח, תיק זה יכול להתאפיין ברמת סיכון גבוהה מתיק בגודל זהה לשלוש שנים. מאחר שהמשק הישראלי צפוי לצמוח בשיעורים גבוהים יותר מאלה של שווקים מפותחים אחרים, הוא מאופיין ברמות אינפלציה גבוהות יחסית, גם בתקופות של האטה כלכלית. מכאן, שלטווח השקעה ארוך יש לתת עדיפות לאפיק הצמוד על פני האפיק הלא צמוד. את החלק המנייתי נחלק לשתי קרנות נאמנות: מגדל מניות מיקוד 30, שמחזיקה במניות של עד 30 חברות שנבחרות בקפידה רבה, ומגדל 80/20, שמחזיקה 20% מנכסיה במניות. מגדל 80/20 אינה קרן מנייתית טהורה – למעשה, כיום היא מחזיקה בעיקר באג"ח ממשלתיות שקליות, והיא תעניק לתיק גמישות לאורך טווח ההשקעה הארוך.

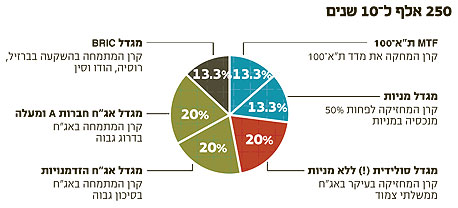

250 אלף שקל לשלוש שנים

מאחר שהתיק מיועד לטווח השקעה קצר יחסית, עליו להתאפיין ברמת סיכון מחושבת מאוד, הן מבחינת החשיפה לנכסי סיכון והן מבחינת התנודתיות של התיק כולו. העולם עדיין מצוי ברמה גבוהה של חוסר ודאות באשר לעתיד הכלכלה בשנים הקרובות, מה שחושף את השווקים הפיננסיים לתנודתיות רבה שיכולה להסב למשקיעים הפסדים גבוהים בטווח הקצר. בחלק הסולידי של התיק תהיה חלוקה שווה בין אג"ח צמודות (באמצעות קרן מגדל סולידית ללא מניות, שמשקיעה באג"ח ממשלתיות צמודות) לאג"ח לא צמודות (מגדל אג"ח AA-), עקב שיעור האינפלציה החזוי על ידי השוק כיום לטווחים הקצרים, אשר אינו מקנה עדיפות ברורה לאחד מהאפיקים. את החלק המנייתי נשקיע באמצעות MTF ת"א 100, קרן המחקה את ביצועיו של מדד ת"א־100, מדד הכולל את 100 החברות הגדולות ביותר בישראל.

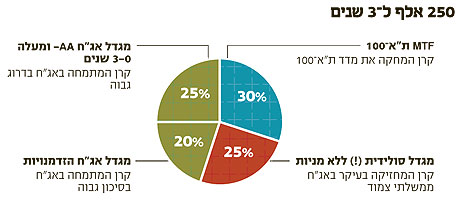

250 אלף שקל ל-10 שנים

לטווח של עשר שנים יש מקום להגדיל את החשיפה המנייתית ל־40% מהתיק, בניסיון להשיג תשואה עודפת.

ששני שלישים מהרכיב המנייתי יושקעו בשוק המקומי עקב היותה של ישראל מדינה מפותחת אשר צפויה לצמוח בקצב גבוה יותר ממשקים מפותחים אחרים. השליש הנוסף של החלק המנייתי יושקע במדינות ה־BRIC (ברזיל, רוסיה, הודו וסין), אשר צפויות גם הן להציג צמיחה חזקה. החלק האג"חי של התיק יחולק בין קרן אג"ח בסיכון גבוה (מגדל אג"ח הזדמנויות) וקרן אג"ח בדירוג גבוה (מגדל אג"ח חברות A ומעלה), שהסבירות שלא ישולמו כמעט אפסית. ההשקעה תתרכז באג"ח שמועד הפדיון שלהן קצר יחסית, במטרה להקטין את החשיפה לסיכון המובנה באיגרות החוב. את העוגן הסולידי תספק לתיק השקעה של 20% ממנו בקרן מגדל סולידית ללא מניות, שמשקיעה כיום בעיקר באג"ח ממשלתי צמוד.