ראיון "כלכליסט" - אסטרטג הנכסים של ג'יי.פי מורגן: "בטווח הארוך העדיפות שלי היא מניות"

דיוויד שארפ מאמין שאיזון הכלכלות ישתנה בקרוב, קצב ההתאוששות העולמי ב־2011 יהיה אטי והשקעה מניות לאורך זמן עדיפה על אג"ח

"השנה הקרובה הולכת להיות שנה של שינוי באיזון הכלכלי. הכלכלות השנייה, השלישית והרביעית (סין, יפן וגרמניה) בגודלן בעולם מנהלות עודפים תקציביים, בעוד שהראשונה (ארה"ב) נמצאת בגירעון עצום ונהפכה בעצם לצרכן הגדול בעולם", מסביר ל"כלכליסט" דיוויד שארפ, האסטרטג הראשי של חטיבת ניהול הנכסים הגלובלית של ג'יי.פי מורגן.

לדבריו, "בתקופה הקרובה המשקיעים צפויים להתמקד בעיקר בשאלה אחת: האם הצמיחה המהירה של השווקים המתעוררים מסוגלת לנטרל את ההאטה בפעילותם של השווקים המפותחים?".

זה בדיוק התפקיד של שארפ בבית ההשקעות - לקבוע אסטרטגיות השקעה למנהלי פורטפוליו הנכסים של ג'יי.פי מורגן. שארפ, בעל ניסיון של 26 שנה בתחום בנקאות ההשקעות וחבר בוועדת ההשקעות של חטיבת ניהול הנכסים הגלובלית בג'יי.פי מורגן, מסתכל רוחבית על התהליכים הגלובליים ואפיקי ההשקעה המומלצים.

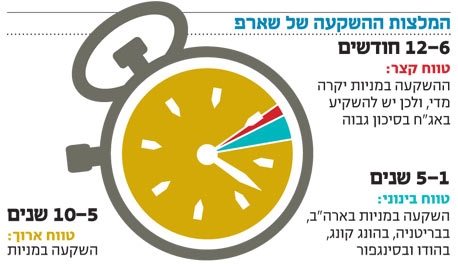

לדבריו, "בטווח הזמן הארוך של חמש־עשר שנים נעדיף להשקיע במניות. בעדיפות שנייה נמצאות איגרות חוב קונצרניות, ורק לאחר מכן אג"ח ממשלתיות. בכל העולם מניות נסחרות בתשואת חסר ועשויות בטווח הארוך להראות ביצועים טובים יותר מאפיקי ההשקעה האחרים. הבחירה השנייה שלי הן אג"ח קונצרניות כי להערכתנו, התשואה הריאלית על אג"ח של ממשלת ארצות הברית או בריטניה, שהן הבחירה השלישית בסדר העדיפויות, צפויה להיות נמוכה יותר בטווח הזמן שבין חמש לעשר שנים".

מה לגבי טווח הזמן הבינוני והקצר?

"בטווח הזמן הבינוני, שאנחנו מגדירים אותו בין שנה לחמש שנים קדימה, אנחנו נעדיף השקעות בשוקי המניות של ארה"ב ובריטניה על פני השקעה בשאר שוקי אירופה. מכפיל הרווח העתידי למניות הגלובליות ב־12 החודשים הבאים עומד על 12, שזה 10% פחות מהממוצע של חמש השנים האחרונות.

"בבריטניה הממשלה מבצעת את קיצוצים המסיביים ביותר שבוצעו ב־40 השנים האחרונות בכל הקשור לתקציב. זה יצמצם את הגירעון המסחרי שלה. בנוסף, נמליץ על השקעות בשוקי אסיה, בעיקר הונג קונג, סין, הודו וסינגפור. אבל בטווח הזמן הקצר (שישה חודשים עד שנה) אנחנו ניטרליים לגבי שוק המניות כי להערכתנו, השווקים עלו לרמות גבוהות מדי".

שוק המניות אטרקטיבי

שארפ מסביר כי בבנק ההשקעות חוששים שמומנטום הרווחיות מצד האנליסטים גבוה מדי, כלומר היחס בין סך העלאות תחזיות הרווח להורדות תחזיות הרווח גבוה מדי כשמביאים בחשבון את המקום שבו נמצאת הכלכלה הגלובלית במחזור העסקים שלה. "כיום, כשעל כל 130 העלאות תחזית יש 100 הורדות, יש לצפות להיקף משמעותי של הורדות תחזית מצד אנליסטים בשלושת עד ששת החודשים הקרובים", אומר שארפ.

השבוע יגיע שארפ לישראל וישתתף בכנס שווקים גלובליים של בית ההשקעות טנדם קפיטל שיתקיים בתל אביב ב־1 בנובמבר, זו השנה השלישית ברציפות. לדברי ארז ברית, מנכ"ל טנדם קפיטל, הכנס יתמקד גם השנה בהשקעות פיננסיות בשוקי חו"ל. בכנס ישתתפו דוברים מטעם הגופים הפיננסיים המובילים בעולם כגון ג'יי.פי מורגן, ING ו־Janus, ויוצגו בו סקירות פיננסיות, אסטרטגיות השקעה שונות וחשיפה למכשירים פיננסיים מסוגים שונים.

לטענת שארפ, פרמיית הסיכון גבוהה יחסית בשוקי המניות, והיא מרמזת על כך ששוויו של שוק המניות נמוך יחסית. "בהשוואה לאג"ח, מניות נסחרות במחירים אטרקטיביים. השקעה במניות מדד S&P 500 משקפת פרמיית סיכון שהיא גבוהה יותר ב־6.7% מהשקעה באג"ח של ממשלת ארה"ב וגבוהה ב־4% מהשקעה באג"ח קונצרניות עם דירוג השקעה".

האם יש בועה באג"ח הקונצרניות?

"לא. ההגדרה שלנו לבועה כוללת כמה פרמטרים שלא מתקיימים בשוק האג"ח הקונצרניות. ראשית, שוק האג"ח הקונצרניות לא סובל מתמחור עודף שמאפיין מצבים של בועה. שנית, השוק רווי מצד הביקוש, אולם עדיין לא מדובר בהיקפים המזכירים בועה. שלישית, רמות המינוף שבהן משתמשים המשקיעים כדי לייצר פוזיציות השקעה בשווקים לא מזכירות רמות מינוף גבוהות המאפיינות בועות. כלומר, התנאים שתורמים להיווצרותה של בועה לא מתקיימים. לגבי אפשרויות ההשקעה בתחום האג"ח הקונצרניות, נעדיף להשקיע באג"ח בסיכון גבוה מאשר באג"ח בעלות דירוג השקעה".

קצב ההתאוששות איטי

בהתייחסו למצבה של הכלכלה הגלובלית, מעריך שארפ כי העולם נמצא בפיתחו של תהליך התאוששות בטווח הארוך. "אני חושב שהעולם לא ייכנס למיתון כפול - הסיכוי לכך נמוך מאוד, אולם קצב ההתאוששות העולמי צפוי להיות אטי מאוד ב־2011. תהליך ההבראה הגלובלי בשנה הבאה יהיה אטי יותר לעומת תהליכי ההתאוששות שרשמו השווקים לאחר מלחמות העולם במאה הקודמת. באוקטובר אמר פרופ' נוריאל רוביני כי קיים סיכוי של 40%–35% שארה"ב נכנסת למיתון כפול. הוא אמר שקצב הצמיחה במחצית השניה של 2010 צפוי להיות אף אטי יותר, ואולי יגיע ל־1%. לדעתי, הסיכוי למיתון כפול בעולם כולו נמוך יותר, סביב 25%. אנחנו לא עד כדי כך פסימיים".

האם אירופה מתאוששת?

"גרמניה במצב מצוין, והאינדיקטורים הכלכליים שפורסמו לאחרונה הפתיעו לטובה ומוכיחים שוב שהיא נמצאת במקום אחר לעומת מדינות אחרות באירופה. אך לדעתי, הגידול בהכנסות של החברות הבורסאיות באירופה וההשפעה החיובית שיש לקיצוצים התקציביים במדינות ה־PIIGS, במיוחד ביוון, צובעים את התמונה בצבעים ורודים יותר. הבעיות הריבוניות לא נעלמו, וההשלכות של הקיצוצים התקציביים עלולות להיות בולטות יותר בעתיד, ככל שיחלוף הזמן.