בן זאב, אפריקה והזיכרון הקצר של המשקיעים

מנהל מחלקת המחקר של כלל פיננסים חזר לסקר את אפריקה ישראל באופטימיות, והמניה זינקה ב־12%. הבעיה: מתוך שש המלצות על המניה - בן זאב הצליח לפגוע רק בשני מקרים

המשבר העמוק שפקד את אפריקה ישראללפני שנתיים, שלווה בהתרסקות מנייתה ב־97%, עמעם את הזרקורים שהופנו כלפיה מצד בתי ההשקעות. התקופה הקשה שפקדה את הקבוצה שבשליטת לב לבייב, שהגיעה לשיאה עם יישום הסדר החוב מול בעלי האג"ח, פגעה באמון המשקיעים, וכפועל יוצא החליטו האנליסטים בשוק לקחת פסק זמן מסיקורה.

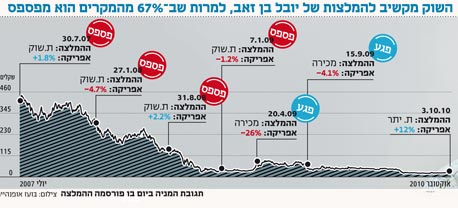

ניצני התעניינות מחודשים החלו להופיע באוגוסט האחרון, עם נסיעתו של מנהל מחלקת המחקר בכלל פיננסים ברוקראז' יובל בן זאב לסיור ברוסיה כדי לבחון את עסקיה של אפריקה במקום. עם היוודע דבר הביקור של מי שנחשב לאחד מבכירי האנליסטים בישראל זינקה מניית אפריקה בכ־15%. היום, חודשיים לאחר אותו ביקור, בן זאב חוזר לסקר את מניית אפריקה ישראל ומעניק לה את הכותרת "תשואת יתר" לצד מחיר יעד הגבוה ב־36% ממחירה בפתיחת המסחר אתמול בתל אביב - 28 שקל. גם במקרה זה השוק סמך על המלצתו של בן זאב, והזניק את מניית החברה ב־12% במחזור המסחר הגבוה ביותר בבורסה.

בדיקת "כלכליסט" מעלה כי השוק מרבה להקשיב ליובל בן זאב. לאחר כל אחת מההמלצות שפרסם בן זאב על אפריקה ישראל אימץ השוק את ההמלצה: בן זאב אמר מכירה - המניה צללה, בן זאב אמר תשואת יתר - המניה זינקה, כאשר רוב השינוי במניה נרשם ביום ההמלצה עצמו.

עם זאת, הבדיקה מעלה כי בטווח הארוך, מתוך שש המלצות שפרסם על אפריקה בשלוש השנים האחרונות, טעה בן זאב בארבעה מהמקרים - כלומר שיעור פגיעה של 33% בלבד. וכך, אם חוזרים אחורה לתקופת המשבר, אז רשמה מניית אפריקה מפולת רצינית, בן זאב שב וחזר על המלצת תשואת שוק. בפועל, השוק אכן ירד, אבל אפריקה ירדה הרבה יותר. גם בכיוון ההפוך טעה בן זאב לפחות פעם אחת.

אולם, לבן זאב עצמו יש סטנדרטים גבוהים יותר. לפני שנתיים השתתף בן זאב בפאנל שערך "כלכליסט" ובו הצהיר: "אנליסט טוב פוגע ב־60% מהמקרים, ואנליסט טוב מאוד פוגע ב־70%". לפי ההגדרה הזו, בן זאב לא עומד בהגדרות שלו עצמו, אולם כנראה שהמשקיעים בכל זאת בוחרים ללכת עם המלצותיו, שמא יפספסו את הדבר הבא.

"בתקופת המשבר של אפריקה הייתי האנליסט הכי פסימי בשוק", הסביר אתמול בן זאב ל"כלכליסט". "בדיעבד, הייתי צריך להיות פסימי יותר. עם זאת, בשנה וחצי האחרונות הובלתי קו ברור של מכירת מניות וקניית אג"ח של אפריקה. מי שהלך לפי ההמלצה שלי, הרוויח עשרות אחוזים", הוסיף.

האמון יחזור

כאמור, אתמול חזר בן זאב לסקר את אפריקה, תוך אימוץ נקודת מבט אופטימית במיוחד. "ראיתי שהביקושים חוזרים לשוק", הסביר בן זאב ל"כלכליסט" כאשר הוא מתכוון לשוק הרוסי. "ראיתי נכסים אמיתיים עם פוטנציאל ממשי. הסתובבתי בקניון רוסיה של אפריקה, וראיתי סוחרים מתחילים לעצב את החנויות שלהם. גם בקניונים אחרים שבהם ביקרתי ברוסיה, ראיתי מותגים, ובעיקר - כוח קנייה", הוא מספר.

"חזרתם של משקיעים מוסדיים להשקיע במניה תהיה תהליך אטי, במקביל להחזרת האמון בהנהלת החברה וביכולתה לממש את הפוטנציאל הקיים בה", כתב בן זאב בסקירה שפרסם אתמול, והוסיף כי אף שנתן למניית אפריקה המלצת תשואת יתר, השקעה ישירה בחברות־הבנות שלה, ובפרט אפי פיתוח, עדיפה על פני אחזקה במניית החברה־האם.

האמון חוזר

בן זאב מונה כמה נקודות חיוביות לגבי אפריקה, כשהראשונה שבהן היא הערכה כי הקבוצה ניצבת בפני שורה של אבני דרך חיוביות במהלך השנה הקרובה. עמידה באבני הדרך הללו צפויה לייצר רוח גבית חיובית ביותר לקבוצה. בן זאב מציין כי ההתפתחויות החיוביות העתידיות יביאו, בין השאר, להחזרת אמון המשקיעים.

בן זאב מציין כי ההשקעה בחברות־הבנות אטרקטיבית מאוד. לדעתו, החברה־הבת (54%) אפי פיתוח ערוכה בצורה טובה ביותר להתאוששות הביקוש לנדל"ן ברוסיה בכלל ובמוסקבה בפרט. לאפי פיתוחיש 34 פרויקטים בשלבי פיתוח שונים, וכ־90% מהם (במונחי שטח) מרוכזים באזור מוסקבה.

בכלל פיננסים מעריכים כי קיים תמחור חסר למניית אפי פיתוח הנסחרת במחיר של 85 סנט. בן זאב מעריך שמחיר היעד של המניה נע בין 1.32 דולרים ל־1.67 דולרים. בבית ההשקעות מציינים את פרויקט הדגל של אפי - קניון רוסיה הממוקם בלב רובע המשרדים מוסקו סיטי.

הקניון, בשטח של כ־110 אלף מ"ר, נמצא בשלבי עבודות גמר סופיים וחלקים ממנו כבר נמסרו לדיירים לשם ביצוע התאמות. אפי מצפה לפתוח את הקניות בחודש דצמבר השנה בתפוסה של 70%–80%. להערכת כלל פיננסים, אפי תעמוד ביעד זה בחלקו העליון של טווח התפוסה. לדברי בן זאב, עם השלמת בנייתו של הקניון יעמוד שוויו בספרים על כ־630 מיליון דולר, כך ששכר דירה של 80 מיליון דולר - חלקה הצפוי של אפי בהכנסות מהקניון - מגלם תשואה של 12% עם צפי לשיערוך כלפי מעלה בהתאם להשכרות.

בן זאב מציין כי השווי הסחיר (השווי הבורסאי של החברות־הבנות) של מניית אפריקה נמוך ועומד על כ־9 שקלים בלבד. הצבת שווי הוגן לנכסים מעניקה לחברה מחיר יעד של 28 שקל. "אם מוסיפים לכך את הערכתנו שצפוי לקבוצה מספר רב של אבני דרך חיוביות בשנה הקרובה, הרי שסביר ביותר כי המניה תמשיך להיסחר בפרמיה על שווי אחזקותיה במודל הסחיר, ולכן אנו מעריכים כי עלייה במניות החברות המוחזקות תתורגם לעלייה גם במחיר המניה", אמר.

דניה אטרקטיבית

על החברה־הבת אפריקה נכסיםנכתב בסקירה של בן זאב כי "נראה כי במחירי השוק הנוכחיים, אפריקה נכסים מגלמת פוטנציאל השקעה לטווח הבינוני". בכלל פיננסים מציינים כי לאחר שבשנת 2009 פעלה אפריקה נכסים במלוא המרץ למימוש נכסים ולהחזר חובות לחברה־האם, הרי שכעת ניתן לזהות ניצנים של חזרה למסלול של השקעות ופיתוח נכים בישראל ובאירופה.

בכלל פיננסים חושבים שגם אפריקה מגורים אטרקטיבית, אך בן זאב מסייג כי הסחירות הנמוכה במניה תקשה את מימוש הפוטנציאל שלה. בן זאב מעריך כי העלייה במחירי הדירות והציפיות לזינוק ברווח ברבעונים הקרובים משקפים למניית אפריקה מגורים שווי שוק של 72 שקל - פרמיה של 34%.

וכך, השורה התחתונה שעולה מהסקירה של בית ההשקעות כלל פיננסים היא שמניית אפריקה ישראל מגלמת בתוכה פוטנציאל עליות, אשר יגיע מתוך החברות המוחזקות ובראשן מניית אפי פיתוח.