בדיקת "כלכליסט": ערימת הקלפים המנצחים של טבע הולכת וקטנה

האיום על תרופת הדגל של טבע, הקופקסון, מפחיד את המשקיעים. אך בשנים הבאות תיאלץ טבע להתמודד בזירות נוספות: צמיחתו של שוק התרופות הביולוגיות הקשות לחיקוי גנרי, והגדלת התחרות בשוק הגנרי כתוצאה ממהלכי הרגולטור האמריקאי

האירוע הבולט אתמול במסחר בתל אביב היה הירידה בשיעור של 6.5% במניית טבעאשר נסחרה במחזור עצום של כ־643 מיליון שקל - יותר משליש המחזור הכולל. כך נסגר פער הארביטראז' עם המניה בוול סטריט אשר ירדה ביום שישי ב־9%.

הירידות במניה נבעו מחששות - מוגזמים במידת מה - של המשקיעים בארצות הברית, שמניחים כי גובר האיום על תרופת הדגל של טבע, הקופקסון, שנועדה לטיפול בטרשת נפוצה, מצדן של חברות גנריקה. הטריגר היה ההצלחה לייצר גרסה גנרית של תרופה מורכבת אחרת, הלובנוקס לטיפול בקרישי דם.

ואכן, איום על הקופקסון אינו עניין של מה בכך: תרופת הדגל לטרשת נפוצה אחראית לכ־20% מהמכירות השנתיות של טבע ול־40% מהרווח הנקי שלה. מלבד זאת, טבע צריכה להתמודד עם תמורות בפעילות מהותית אחרת שלה: ההשקות בסיכון ושיווק תרופות בבלעדיות.

מהי השקה בסיכון? מדובר במהלך שבו יצרנית של תרופות גנריות משיקה גרסת חיקוי לתרופת מקור לאחר שקיבלה אישור מטעם מינהל המזון והתרופות האמריקאי, FDA. עם זאת, ההשקה נעשית עוד בטרם קיבלה החברה אישור מבית המשפט כי לא הפרה את הפטנט על תרופת המקור. השקה בסיכון היא פעילות מרכזית ביותר של טבע: מאז 2002 ועד היום אחראית טבע ל־40% מכלל ההשקות בסיכון של מוצרים גנריים בארה"ב.

חברת הגנריקה משיקה את המוצר בידיעה שאם תפסיד במשפט (שמתקיים בדרך כלל ביוזמתה של יצרנית תרופת המקור) היא תחויב לפצות את חברת המקור, כפי שקורה בימים אלה לטבע במשפט מול פייזר סביב התרופה פרוטוניקס.

בכל מקרה, כדי לאפשר מצב של השקה בסיכון על החברה הגנרית להיות הראשונה שהגישה בקשה לאישור התרופה במסלול מקוצר (aNDA) ובהליך של תקיפת פטנט קיים (המכונה paragraph IV). במקרים מסוימים החברה הגנרית משיקה בבלעדיות אך לא בסיכון - בהתאם להסכם פשרה שנחתם בינה לבין חברת המקור, כפי שקרה לפני כמה שבועות בהשקת ה־Effexor XR של פייזר. גם במקרה זה החברה הגנרית היתה טבע.

הכסף הגדול

אז מה מניע חברות גנריקה לקחת על עצמן את הסיכון? התשובה היא פשוטה: הכסף הגדול. החברה המשיקה בסיכון נהנית, על פי רוב, ממעמד על יצרנית גנרית יחידה בשוק (אם כי לעתים השיווק נעשה בתיאום עם החברה האתית) וכך היא יכולה לגבות מחיר הגבוה משמעותית מהמחירים המקובלים בשוק הגנרי. במקרים רבים המוצר הגנרי משווק במחיר הנמוך רק בחצי מתרופת המקור, מה שמקנה לחברת הגנריקה שולי רווח גבוהים של 80%–90% מאחר שנחסכו ממנה עלויות המחקר והפיתוח.

אך עידן ההשקות בסיכון נמצא תחת סיכון - משתי סיבות. האחת, שוק התרופות הכימיות הגדולות נמצא בירידה והוא מפנה אט אט את הזירה לשוק התרופות הביולוגיות שבו חוקי המשחק - הרגולטוריים והקליניים - יהיו אחרים לגמרי.

לפי הערכת בנק קרדיט סוויס, שמונה מתוך עשר התרופות הגדולות שיימכרו בארה"ב ב־2015 יהיו ביולוגיות. ככל שיהיו פחות תרופות כימיות גדולות בשוק - כאלו שיש להן מכירות של יותר ממיליארד דולר בשנה - כך תקטן המוטיבציה של החברות הגנריות לפתוח בהליך של השקה בסיכון לפי ההתנהלות הרגולטורית הקיימת היום.

כבר ב־2009, תרופות ביולוגיות שמקורן בחלבון המורכב משרשרת של חומצות אמינו ואשר מתאפיינות במולקולות גדולות וקשות לחיקוי, היוו שליש מ־15 התרופות הנמכרות בארה"ב - והיד עוד בהחלט נטויה.

אייל דשא. מנהל הכספים של טבע אמר לפני שנתיים: "יש קווי דימיון בין הלובנוקדס לקופקסון". בסופ"ש האחרון: "לא מדובר במולקולות דומות" צילום: יובל חן

אייל דשא. מנהל הכספים של טבע אמר לפני שנתיים: "יש קווי דימיון בין הלובנוקדס לקופקסון". בסופ"ש האחרון: "לא מדובר במולקולות דומות" צילום: יובל חן מלבד זאת, נהלי ה־FDA באשר לאופן שבו ניתנות הזכויות על הבלעדיות של מוצר גנרי עברו מתיחת פנים משמעותית לפני כשבע שנים ושינוי זה נותן את אותותיו כבר כיום. בעבר, החברה הגנרית הראשונה שהגישה את התיק ל־FDA בהליך paragraph IV היתה זוכה לתקופת בלעדיות של 180 יום, אם היתה מוכיחה כי לא הפרה את הפטנט על תרופת המקור. ואולם ב־2003 אפשר ה־FDA לחלוק את תקופת הבלעדיות בין חברות שונות ובתנאי שהגישו את הבקשה באותו יום.

מבין 15 התרופות הנמכרות ביותר בארה"ב ב־2009, שתיים חלקו ביניהן את תקופת הבלעדיות לפי השינוי הרגולטורי מ־2003: תרופת הנקסיום לקבוצת מחלות הקיבה GERD, ותרופת האביליפיי האנטי פסיכוטית.

במקרה של האביליפיי, כל היצרניות הגנריות - שלוש במספר - הגישו את בקשתן לאישור הגרסה הגנרית בדיוק באותו היום. ה־FDA מאפשר לחברות גנריות להגיש את הבקשה לשיווק הגרסה הגנרית רק בסיום תקופת הבלעדיות של תרופת המקור (בשונה מתוקף פקיעת הפטנט שחל במועד מאוחר יותר). וכך, מספר בלתי מוגבל של יצרניות גנריות יכול להגיש את הבקשה לאחר סיום תקופת הבלעדיות ולזכות ביתרון התחרותי שהיה שמור עד 2003 רק למגישה הראשונה. גם כאן, היד עוד נטויה והתופעה של יצרניות גנריות שמתחלקות בתקופת הבלעדיות רק הולכת ומתרחבת. ככל שעוגת הבלעדיות הגנרית תחולק בין יותר יצרניות כך יקטן הנתח (ובהתאם לכך גם יירדו המחירים) של כל חברה גנרית.

אז איך כל זה משפיע על טבע? לפי הערכות, תחום ההשקות בסיכון וההשקות בכלל של מוצרים גנריים בבלעדיות יכול להניב לטבע עד 30% מהרווח התפעולי שלה ב־2010.

כללי המשחק החדשים

השקת ה־Effexor XR לפני כמה שבועות - לאחר חתימה על הסכם פשרה עם פייזר - תתרום לשורת הרווח הנקי של טבע כ־300 מיליון דולר לפחות, וזאת בשנה שבה היא תיהנה ממעמד של משווק בלעדי. ה־Effexor XR יכולה לספק אינדיקציה לשיעורי הרווח מתרופות גנריות המשווקות בבלעדיות, בעיקר לעומת השוק הגנרי המסורתי, שבו מוצרים נמכרים בהנחה של 99.5% על מחיר תרופת המקור.

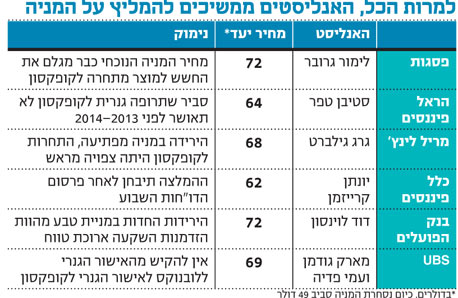

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

השקת גרסה גנרית לפרוטוניקס של וויית' (כיום פייזר) במחיר מופחת הסבה נזק של מיליארדים לפייזר, כאשר הנהנית העיקרית מכך היתה טבע. שולי הרווח של טבע מהגרסה הגנרית לפרוטוניקס הגיעו ל־80%.

טבע אף השיקה בבלעדיות גרסה גנרית ל־Pulmicort, בשיעורי רווחיות דומים לאלו של הפרוטוניקס וה־Effexor XR.

אנליסטים בוול סטריט צופים כי כבר בשנים 2012–2013 תחול ירידה חדה בפעילות ההשקות בסיכון של טבע ובהיקף השיווק של תרופות גנריות בבלעדיות. בשנתיים הקרובות צפויות עוד השקות גנריות של תרופות כגון ה־Tricor 145, ה־Gemzar והוויאגרה. מלבד זאת, טבע תמשיך למכור את ה־Pulmicort ובהחלט ייתכנו השקות גנריות נוספות.

אך טבע בהחלט מודעת לכך שעידן ההשקה בסיכון והמכירות של תרופות ענק כימיות בבלעדיות מתקרב לקיצו. ענקית הגנריקה בונה על מעבר לתחום הגנריקה הביולוגית עם סיום תוקף הפטנט של כמה תרופות מרכזיות בשנים הקרובות. ואולם בשלב זה קשה לחזות מה יהיו כללי המשחק של השוק הביוגנרי המתהווה.