על רקע השווקים הבוערים: קופות הגמל של אפסילון מכפילות את החשיפה לחו"ל

ההשקעה במניות בחו"ל תגדל ל־50% "לאור רמות המחירים וההזדמנויות". החשיפה לשוק האג"ח הקונצרניות הורחבה מ־20% ל־40% עקב המרווח האטרקטיבי

רגע לפני ההתרסקות שרשמו שוקי המערב בעקבות החששות ממשבר חוב באירופה, החליטו בבית ההשקעות אפסילון לשנות מדיניות השקעות בקופות הגמל שבניהולם, כאשר עיקר השינוי הוא הגדלת החשיפה לחו"ל.

בעקבות דרישת המפקח על שוק ההון שהגופים המוסדיים יצהירו מדי שנה על מדיניות ההשקעה שלהם בקופות הגמל, קרנות הפנסיה וביטוחי המנהלים, דיווח דירקטוריון אפסילון לעמיתים בסוף חודש אפריל כי הוא משנה את מדינות קופות הגמל שבניהולו.

חשיפה לשווקים מתעוררים

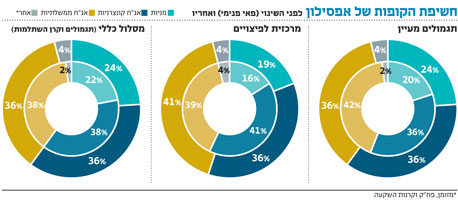

במסלול הכללי והמנייתי של אפסילון הוחלט לשנות את תמהיל החשיפה למניות ל־50% מניות מקומיות, ו־50% מניות בחו"ל (במקום 25% מניות בחו"ל ו־75% מניות מקומיות). נוסף על כך, הוחלט גם לשנות את מדד היחס, המשמש לבחינת ביצועי ההשקעה של קופות הגמל במניות חו"ל ממדד MSCI העולמי, למדד המניות S&P 500.

"בשלהי 2009, לאחר התפוגגות החששות ממיתון רבתי, שוקי המניות הגלובליים החלו להאמיר בעקביות. שוק המניות המקומי הניב תשואה עודפת לעומת השווקים הגלובליים. בעקבות רמות המחירים, פיזור הסיכונים הראוי וכמות ההזדמנויות, הוחלט להגדיל את החשיפה למניות בחו"ל", הסבירה אפסילון את השינוי.

את שינוי מדד היחס הסבירו באפסילון בעובדה שמדד MSCI העולמי מעניק משקל למדינות שנראות פחות אטרקטיביות, כמו מדינות ממערב אירופה ויפן. באפסילון מעריכים כי פוטנציאל הצמיחה הגבוה נמצא דווקא בשווקים המתעוררים, למרות שבתקופה האחרונה, לטענתם, גם השוק האמריקאי נהנה מהתחזקות כלכלית.

באפסילון הבהירו כי חברות אמריקאיות רבות נהנות היום מהצמיחה שמגיעה משווקים מתעוררים, והבהירו כי בכוונתם להתמקד בהשקעה באותן מניות.

בתחום האג"ח שבתיק קופות הגמל של אפסילון הוחלט להגדיל את האחזקה באג"ח קונצרניות מ־20% ל־40%, וזאת על חשבון האחזקה באג"ח ממשלתיות. כמו כן, הוחלט לשנות את מדד היחס של ההשקעה בשוק האג"ח מתל בונד־60 לתל בונד־20, מה שמעיד על כך שההשקעה בשוק הקונצרני תהיה בעיקר באג"ח הנסחרות במדד תל בונד־20.

העדפה לאג"ח סחירות יותר

באפסילון מסבירים כי על הגדלת האחזקה באג"ח הקונצרניות הוחלט עקב התשואות הנמוכות של האפיק הממשלתי - הן הצמוד והן השקלי. כך למשל מרווח התשואה בין תל בונד־20 לאג"ח הממשלתיות הצמודות (במח"מ דומה) עומד על כ־1.5%, כאשר האפיק הצמוד הממשלתי נסחר בתשואה שנתית לפדיון של כ־1% בלבד. מרווח זה, לטענת אפסילון, מגדיל את תחולת התשואה בכ־150%.

את המעבר להתמקדות בהשקעות באיגרות חוב הנסחרות בתל בונד־20 מסבירים באפסילון ברצון להשקיע באג"ח קונצרניות בעלות סחירות ודירוגים גבוהים ביותר.