"יכול להיות שיגיעו למסקנה שליורו יש זכות קיום רק במערב אירופה"

דני צידון מבנק לאומי: "אם מנהיגי אירופה יפעלו במהירות, החילוץ תהיה הרבה יותר נמוכה מ־100 מיליארד יורו; מיכאל שראל מהראל: "התסריט הסביר ביותר הוא אופטימי: היוונים יקבלו סיוע חיצוני, יעבירו תוכנית קיצוצים ויחוו מיתון שלא יגיע למדינות אחרות"

"למדינות בעולם המודרני יש אחריות כלפי האוכלוסייה, ולכן נכון לממש אותה בעלות הנמוכה ביותר" - כך אומר ל"כלכליסט" פרופ' דני צידון, ראש חטיבת שוקי ההון בבנק לאומי. "מהדיווחים על כינוס ראשי המדינות החברות באירופה בבריסל, נראה כי כעת המנהיגים רציניים בנכונותם לטפל במשבר ביוון. אם הם יפעלו במהירות, עלות החילוץ תהיה הרבה יותר נמוכה מ־100 מיליארד יורו.

"אם המשבר יתפתח כך שיוון תפרוש מגוש היורו, המשמעות בעבור אירופה תהיה אדירה. אם יוון תפרוש מהאיחוד כשהיא חלשה, אז ברור שגם מדינות כמו רומניה, בולגריה, ליטא, פולין והונגריה לא צריכות להיות חלק ממנו. יכול להיות שבכלל יגיעו למסקנה שליורו יש זכות קיום רק במערב אירופה - כדי לעשות את החיים במדינות העשירות לטובים יותר. המשמעות ברורה: ויתור על החלום להפוך את אירופה לגוש כלכלי מאוחד עם משקל דומה לזה של ארה"ב. לתוצאה כזו, בטח כלקח מההיסטוריה, יש משמעות גדולה הרבה יותר ממשמעות כלכלית בלבד".

צידון מבקר את התנהלות נגיד הבנק המרכזי של אירופה ז'אן קלוד טרישה: "הגישה של טרישה בשנתיים האחרונות איננה נכונה: הוא נאחז בקלישאות של המדיניות המוניטריסטית הקיצונית ולא הסכים לעשות דבר בעניין המשבר ביוון, וזאת כאשר אנחנו יודעים בעקבות הלקח של קריסת ליהמן ברדרס בארה"ב שככל שהפעולה הממשלתית מתעכבת - כך הדברים עולים יותר כסף בסופו של דבר".

מה בעניין החשש שחילוץ יוון ייצור "סיכון מוסרי" (Moral Hazard) שיגרום לכך שמדינות כמו פורטוגל וספרד יתנערו מאחריות, בציפייה לסיוע חיצוני?

"אני נגד ענישה קולקטיבית. הרעיון לתת לגוף ליפול בשביל ללמד את האחרים לקח הוא נואל ולא מוסרי. ניסו את זה בארה"ב עם ליהמן ברדרס, ומי ששילמו את המחיר הם המובטלים בדטרויט ובמינסוטה. במקרה של יוון, כדאי לגבש הסדר כך שמבחינת היוונים, ברירת ההישארות בגוש היורו תהיה טובה יותר רק במעט מאפשרות הפרישה".

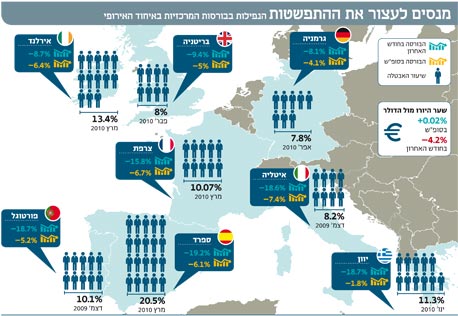

שלמה בן עמי: למרות המשבר הכלכלי הקשה, ספרד לא תזדקק לתוכנית חילוץ

"אם במקומות אחרים בעולם היה משבר פיננסי שהתגלגל להיות משבר כלכלי, בספרד יש משבר כלכלי עם השלכות פיננסיות. הגורם למשבר הזה הוא העובדה שבספרד אחוז לא פרופורציונלי מהצמיחה הפנימית הגיע בשנים האחרונות מנדל"ן, כ־40%. זו בועה שהיתה חייבת להתפוצץ.

"לספרד יש בעיות אובייקטיביות - המשטר בספרד מאוד יקר לתחזוקה. זה משטר של 17 אוטונומיות עם שלטון מרכזי, וכשאין צמיחה, זה מאוד מורכב להחזיק שלטון כזה. נוסף על כך, אחוז לא קטן מהמערכת הבנקאית הספרדית מתבסס לא על בנקים גדולים אלא על קופות חיסכון, מעין בנקים קטנים יותר עם הון עצמי נמוך ומעט רגולציה. יש צורך לעשות רפורמה של השוק הפיננסי וגם שוק העבודה מאוד מורכב עם אבטלה של 20%.

"מצד שני, למרות הצורך ברפורמה פיננסית הבנקאות בספרד נשענת על תרבות דרום אמריקאית והיא שמרנית יחסית. יחס החוב לתוצר ברמה טובה ביחס לכל אירופה, והמשק הספרדי התחיל לצמוח שוב. לכן שכשאומרים שספרד היא יוון הבאה, הספרדים מתרגזים - ובצדק. אני לא רואה מצב שבו ספרד נזקקת לתוכנית הצלה בסדרי הגודל של יוון.

"לדעתי, הספקולציות נשענות על התחושה שמקבלת הקהילה הבינלאומית מהשלטון הספרדי, וזו תחושה שעוד לא מתגייסים כאן לעשות את מה שצריך. שאף שאין דמיון אמיתי ליוון, בספרד יש משבר כלכלי אבל עוד לא קיבלו את ההחלטה המהותית של 'לתפוס את השור בקרניים'. זה מקרין החוצה והתוצאה של זה היא חוסר נוחות ממה שקורה בכלכלה הספרדית.

"עם כל הבעיות הכלכליות שלה, אני לא רואה את ספרד נזקקת לתוכנית חילוץ מקיפה ברמות של יוון, אבל ראיתי בסוף השבוע את הבורסות צונחות, ואם יידבקו כל מדינות היורו במשבר ויהיה אפקט דומינו, בוודאי שנהיה בתסריט אחר לגמרי.

"גרמניה, לדעתי, מתנהגת בצורה אכזרית. אני יכול להבין למה דעת הקהל בגרמניה מתנגדת לתת רשת ביטחון למדינות אחרות, אבל אני לא יכול להבין למה המנהיגות בגרמניה לא מסבירה לציבור שהצמיחה של גרמניה נסמכת על יורו חזק ועל יציבות של כל הגוש, כך שזה לא זמן ללמד את יוון או את ספרד לקח".

אלפרד טוביאס: "הצטרפות לגוש היורו היא חתונה קתולית"

"ברגע שהצטרפת לגוש היורו, אין דרך חזרה", אומר פרופ' אלפרד טוביאס, מרצה בקתדרת ז'אן מונה בחוג ליחסים בינלאומיים וראש מכון דיוויס ליחסים בינלאומיים, שניהם באוניברסיטה העברית בירושלים. "אפשר לראות זאת כחתונה קתולית.

"באף אחת מהאמנות המכוננות של גוש היורו לא מופיע תסריט המתאר סיטואציה שבה אחת מהחברות פורשת - ומצב שבו אחת מהן קורסת הוא בגדר הלא נודע המוחלט. מדינות הגוש יעדיפו להתמודד עם הנודע, כואב ויקר ככל שיהיה, מאשר עם הלא נודע. לדעתי, המשמעות היא שמדינות הגוש יעניקו ליוון סיוע כל עוד היא תזדקק לו, גם מעבר לחבילת הסיוע הנוכחי".

מה לגבי התפרקות כללית של גוש היורו?

"גם זה לא סביר. לכל היותר אפשר לצפות פיחות דרסטי בערך היורו לעומת מטבעות אחרים, וגם מצב כזה לא יהיה טרגדיה גדולה. עבור יצואני אירופה זה עשוי אפילו להיות חדשות טובות".

מה בנוגע לספרד?

"מבחינה פיננסית, ספרד התנהגה בצורה טובה הרבה יותר ממדינות אחרות בגוש, כגון בלגיה, פורטוגל ויוון, כמובן. עובדה היא שיחס החוב־תוצר שלה נמוך בהשוואה למדינות אחרות בגוש. המהומה סביב ספרד היא פסיכולוגית בעיקרה, ואינה נשענת על המצב הריאלי בשוק. אני מאמין שספרד תוכל להמשיך להנפיק אג"ח בשווקים בעתיד. משקיע שמדיר את רגליו מספרד בזמן הזה הוא פשוט אידיוט".

מהומות באתונה, בשבוע שעבר. "ברגע שהצטרפת לגוש היורו, אין דרך חזרה" צילום: איי אף פי

מהומות באתונה, בשבוע שעבר. "ברגע שהצטרפת לגוש היורו, אין דרך חזרה" צילום: איי אף פי

את עיקר הביקורת שלו מפנה פרופ' טוביאס לחברות דומיננטיות ועשירות באיחוד האירופי, שאינן שייכות לגוש היורו - כמו בריטניה, שבדיה ונורבגיה. לדעתו, גם אלו צריכות להשתתף בסיוע. "ישיבה על הגדר היא התנהגות לא ראויה. האם אפשר להסיק מהתנהגות זו שאותן מדינות מעוניינות לצפות בקריסת היורו?".

מיכאל שראל: "המשבר לא ישפיע על אג"ח מדינה בישראל"

"השווקים מתמחרים הסתברות מסוימת למשבר גדול; אפשר לראות זאת בירידות בשוקי המניות ובעלייה בפרמיית הסיכון של יוון", אומר ל"כלכליסט" ד"ר מיכאל שראל, הכלכלן הראשי של קבוצת הראל ביטוח ופיננסים. "לדעתי, השווקים נכנסו מעט לפאניקה: ההתפתחויות האחרונות מקטינות את התרחיש לפשיטת רגל של יוון. אם אכן יתברר שיוון נחלצת מהמשבר, אני מאמין שהיורו ישוב ויתחזק.

"הרבה מאוד כלכלנים ביקרו את המעבר למטבע אחיד באיחוד האירופי, וטענו שבאירופה לא מתקיימים התנאים ליצירת 'גוש מטבע אופטימלי'. היום הטענות האלה נשמעות משכנעות יותר, אבל החלפת מטבעות ושינוי מערכות תשלומים הם תהליכים ממושכים. בטווח הארוך, בשל הרצון לאפשר מדיניות מוניטרית עצמאית בכל אחת ממדינות האיחוד, יכול להיות שיחליטו לבטל את היורו".

אילו תסריטים אתה רואה להתפתחות משבר החובות של יוון?

"התסריט הסביר ביותר הוא אופטימי: היוונים יקבלו סיוע חיצוני, יעבירו תוכנית קיצוצים ויחוו מיתון שלא יגיע למדינות אחרות.התרחיש הפסימי הוא שיוון תכריז על פשיטת רגל. במצב כזה, כל המערכת הבנקאית ביוון תקרוס, וחלק גדול מהבנקים האירופים המחזיקים אג"ח של ממשלת יוון ייאלצו לקבל סיוע ממשלתי. אם נמשיך עם התסריט הזה, הפרמיה על אג"ח של ספרד ופורטוגל תעלה מאוד, ומדינות אלה יידרשו לקצץ דרסטית בתקציב ואולי אף לקבל סיוע חיצוני".

איך עלול תסריט פסימי שכזה להשפיע על ישראל?

"בעיקר דרך היצוא ושוקי המניות, שייירדו בכל העולם. גם במקרה כזה לא תהיה השפעה משמעותית לרעה על אג"ח של ממשלת ישראל. השווקים מבחינים בין מדינות עם בעיה פיסקאלית לכאלו ללא בעיה כזו".