נדל"ן 2010: ההכנסות יעלו, הריבית תעיק

בדו"חות הרבעוניים של 2009 ניתן לראות צמיחה עקבית בהכנסות ה־NOI של חברות הנדל"ן המניב. המשמעות: יכולת שירות החוב תשתפר. מנגד, עליית הריבית תעלה את מחיר הכסף ותקטין את המרווח בין התשואה על הנכסים לעלות המקורית

ענף הנדל"ן המניב הישראלי הפגין חוסן מפתיע בזמן המשבר הפיננסי הגלובלי שפקד את השווקים. מציאות כלכלית של קריסת בנקים, חסימת צינורות אשראי ומצוקת נזילות משפיעה באופן ישיר ומיידי על הנדל"ן המניב, שהנו ענף עתיר הון, בעל רגישות גבוהה ומיידית לפרמטרים מאקרו־כלכליים. תגובת הענף בשווקים רבים בעולם אכן היתה חזקה, ובאה לידי ביטוי בין היתר בעליית שיעורי היוון ובירידה בשווי הנכסים, ששיקפו עלייה חדה בפרמיות הסיכון, חוסר יכולת של המשקיעים למחזר הלוואות, הרעה בביטחונות, הורדת דירוגי אשראי, גידול במנוף הפיננסי ואי־עמידה באמות מידה פיננסיות.

שוקי הנדל"ן שספגו את הפגיעה החזקה ביותר היו השווקים בבריטניה, גרמניה, הולנד, רוסיה, הונגריה, רומניה ובאזורים רבים בקנדה ובארצות הברית. המשבר בשווקים אלו בא לידי ביטוי בירידה חדה בשווי ההוגן של הנכסים (כתוצאה מעלייה בתשואות היוון הנכסים ומירידה בשכר דירה), בעלייה משמעותית בשיעור הנכסים הפנויים, בקושי למחזר חובות בבנקים, בהרעה ביחסי ה־LTV (היחס בין שווי הנכס להלוואה שנלקחה בגינו), בגידול במנוף הפיננסי ובקיטון בהון העצמי ובנזילות.

מדוע ספג ענף הנדל"ן המניב בשוק המקומי פגיעה קטנה יחסית לשווקים אחרים ברחבי העולם? הסיבה העיקרית לכך טמונה, להערכתנו, במבנה הענף ובהתנהלות של הגורמים הפעילים בו, ובראש ובראשונה התנהלות הבנקים בשוק המקומי.

התנהלות נכונה בבנקים

בתקופה שקדמה למשבר הגלובלי העניקו בנקים רבים בחו"ל אשראי זמין וזול כמעט לכל דורש. ה־LTV הגיע לרמות של 90%, והבטוחה היחידה להלוואה היתה הנכס עצמו (ללא זכות חזרה ללווה). מתן אשראים זולים וזמינים הביא לכך שכמויות אדירות של כספים נזילים חיפשו נכסים מניבים להשקעה, מה שהביא לעלייה עקבית במחירי הנכסים, שגררה ירידה מתמשכת בשיעורי התשואות, עד למצב של התפתחות בועה בשווקים אלו. הסיכונים ברכישת נכסים בתקופה שבה היה ניתן להשיג אשראי זמין וזול כלל לא תומחרו, ולא היו חלק ממערך השיקולים של המשקיעים, והמרווחים בין התשואה הנובעת מהנכס לעלות המקורות נמחקו כמעט לחלוטין.

בניגוד לבנקים בחו"ל, הבנקים בשוק המקומי לא התפתו לתת אשראי זול וזמין לכל דורש, ופעלו באופן שקול ואחראי למניעת התפתחות בועה בשוק הנדל"ן בכך שהשכילו שלא להגדיל את החשיפה לענף באופן משמעותי. הבנקים תמחרו באופן נאות את הסיכונים במתן אשראי לענף הנדל"ן המניב, כאשר ההון העצמי הנדרש לרכישת הנכס עמד על 25%–35% והיה תלוי כמובן באיכות הנכס הנרכש, בבחינה מדוקדקת של מצב הלווים ועמידתם באמות מידה פיננסיות ובמניעת בנייה ספקולטיבית של נדל"ן מניב (בנייה שאינה מגובה בשיווק מראש של חלק ניכר מהפרויקט).

הסיבה המרכזית השנייה לפגיעה הקטנה יחסית בשוק הנדל"ן הישראלי היתה מיתון קל מהצפוי בשוק המקומי. החשש מירידה בשיעורי התפוסה במשרדים כתוצאה מפשיטת רגל של חברות, מצמצומים ופיטורי עובדים, מסגירת חנויות בקניונים ובמרכזים מסחריים בשל צפי לירידה חדה בפדיון - ומכאן מירידה בשכר דירה ומגידול בהיצע השטחים הפנויים - התבדה בחלקו הגדול.

הודות לעודפי היצע מצומצמים של שטחים מניבים המחירים לא ירדו באופן משמעותי (תוך שונות בין האזורים השונים), והיצע השטחים הפנויים עלה בטווח סביר של 7%–10% בבנייני משרדים ושל 3%–10% בשטחי מסחר.

ירידה קלה בלבד בשכ"ד

לגבי מחירי שכר הדירה הרי שקיימת שונות רבה בין אזורים גיאוגרפיים, איכות הנכסים והמח"מ של החוזים בכל חברה וחברה. בתל אביב אכן היו עודפי היצע, שהביאו לירידה של 15%–20% בשכר הדירה, במצב של חידוש חוזים או חתימת חוזים חדשים, אולם בחלק מהמקרים נצפתה אף עלייה בשכ"ד, הודות לחידוש חוזים מלפני 3–5 שנים, שנסגרו במקור במחירים נמוכים יחסית. בסך הכל ניתן לראות ירידה קלה של 3%–4% בשכ"ד הכולל בשיאו של המשבר.

לעתים אטרקטיביות פחותה פועלת לטובה בעתות משבר. שוק הנדל"ן המקומי לא קרץ למשקיעים מבחוץ. חוסר האטרקטיביות של הענף בעיני המשקיעים הזרים נובע מעצם היותו של השוק המקומי שוק מצומצם יחסית, מוגבל בכמות הנכסים האיכותיים. מרבית נכסי הנדל"ן הגדולים והאיכותיים נמצאים בבעלות חברות ציבוריות ייעודיות המתמחות בנדל"ן מניב למשרדים ובקניונים, והמיקום הגיאוגרפי אינו אופטימלי להשקעה, בלשון המעטה. אלו הסיבות לכך שלא התבצעה זרימה מסיבית של כספים לתוך הענף, ולכן גם לא חלו עלייה חדה בשווי הנכסים וירידה בתשואות, ולא נוצרו תנאים של בועה בענף.

בחודשים האחרונים הענף נמצא בתהליך חיובי של ספיגת עודפי היצע השטחים, כאשר מנגד אין פרויקטים משמעותיים בבנייה אשר ייכנסו להנבה בשנת 2010 ויגדילו את ההיצע באופן משמעותי. החברות הציבוריות מדווחות על התייצבות ברמות שכה"ד ובמצבת השטחים הפנויים, כאשר לגבי שנת 2010 שוררת אופטימיות, הן לגבי עלייה מסוימת בשכה"ד והן לגבי אכלוס השטחים הפנויים.

החששות ששררו בזמן המשבר מפני שיתוק הענף ואי־ביצוע עסקאות - מחמת מצוקת נזילות וחוסר יכולת לגייס מקורות אשראי מהבנקים ומהמגזר החוץ־בנקאי - התבדו לחלוטין. המצב כיום בענף הוא שהרבה מאוד כסף מקומי "רודף" אחרי מספר מצומצם יחסית של נכסים טובים. העסקאות מבוצעות בשיעורי תשואה הנמוכים מעט משיעורי היוון הנכסים כפי שנקבעו על ידי השמאים החיצוניים בהערכת השווי ההוגן.

עיקר העסקאות בשנתיים האחרונות היו תוצאה של שלושה פרמטרים עיקריים: העמדת נכסים על המדף בלית ברירה על ידי חברות שנקלעו לקשיים, מימוש על ידי חברות של נכסים שאינם בליבת עסקיהן במחירים אטרקטיביים והגדלת נזילות והקטנת המנוף הפיננסי על ידי חברות שרצו בכך.

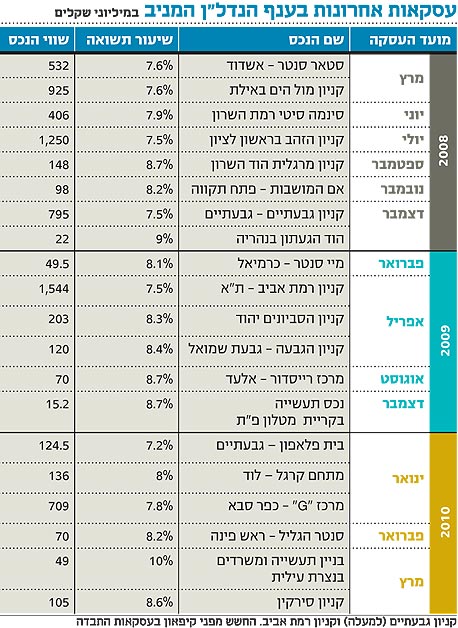

החברות האיתנות והנזילות הפועלות בענף בשוק המקומי התחרו על רכישת נכסים אלו. בין העסקאות הגדולות שבוצעו נזכיר את מכירת קניון רמת אביב על ידי אפריקה ישראלל מליסרון, מכירת קניון גבעתיים על ידי כלל ביטוח ונכסים ובנין לקבוצת עזריאלי, מכירת מתחם הסינמה סיטי על ידי קבוצת תנובה לחברת נצבא ומכירת קניון ערים בכפר סבא של חברת חבס לחברת אמות השקעות.

עלייה בהכנסות ה־NOI

בדו"חות הרבעוניים ל־2009 ניתן לראות גידול עקבי בהכנסות ה־NOI (הכנסות תפעוליות נטו) של חברות הנדל"ן, כאשר החברות ממשיכות להשביח את הנכסים, לרכוש נכסים חדשים ולהתייעל. לכל החברות יש נכון להיום נדל"ן מניב בפיתוח, אשר ייכנס להנבה בשנתיים הקרובות. משמעות הדבר היא שיכולת החברות לשרת את תשלום החוב ולחלק דיבידנד תגדל. אנו צופים, מצד אחד, עלייה בהכנסות משכ"ד - ומכאן בהכנסות ה־NOI (יש לזכור כי קיים מנגנון הגנה טבעי מפני אינפלציה בכך ששכה"ד צמוד מדד), אולם מצד שני צפויה עליית ריבית הדרגתית אשר תעלה את מחיר הכסף עבור חברות הנדל"ן המניב, ותקטין את המרווח בין התשואה על הנכסים המניבים לבין עלות המקורות.

ניתן לסכם ולומר כי חברות הנדל"ן המניב בשוק המקומי צלחו את המשבר בשוק המניות בצורה מרשימה. החוסן היחסי שגילו מגדיל את האטרקטיביות של רכישת נכסים מניבים איכותיים, אשר גם בתקופות קשות של מיתון במשק מספקים תזרימי מזומנים יציבים צמודי מדד לבעליהם.

ההיצע בשוק התאים עצמו לביקוש, וחלה עצירה כמעט מוחלטת בבנייה ספקולטיבית, מה שמנע ירידה חדה במחירי שכ"ד הודות לעודפי היצע נמוכים יחסית. נוסף על כך, החשש מפני ירידה חדה בעסקאות בשוק הנדל"ן המניב התבדה לחלוטין. בשנתיים האחרונות היינו עדים למספר רב של עסקאות, בעיקר בתחום הקניונים ומרכזי המסחר, וניתן לומר כי חל תהליך של קונסולידציה בתחום.

אנו סבורים כי הבנקים מייחסים לענף הנדל"ן המניב סיכון נמוך יחסית, ומוכנים להעמיד מקורות מימון לעסקאות נדל"ן מניב באופן מבוקר, אף בעתות משבר אשראי גלובלי ולמרות רצונם להקטין את החשיפה הכוללת לענף הנדל"ן.

הכותבת היא אנליסטית במחלקת ההשקעות של אקסלנס נשואה. חברות מקבוצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסיים המוזכרים בכתבה. הכתבה אינה מהווה המלצה לרכישת ני"ע ואינה מתחשבת בנתונים האישיים של כל אדם