קרן השתלמות בניהול אישי - זה כדאי?

חברת אלפא וסטה יצרה שני תיקי קרנות השוואה כדי לבחון אם ניתן לקבל תשואות דומות ואף גבוהות יותר ללא צורך בתשלום דמי ניהול והוצאות. התוצאה: שני התיקים השיגו תשואות עודפות בסיכון נמוך יותר

מחקרים רבים מאמתים את התחושה שרבים מאיתנו חשים: ברוב המקרים התשואה שמשיגים בתי ההשקעות וחברות הביטוח עבור כספנו אינה עולה על תשואת השוק. במילים אחרות: ניתן לקבל תשואות דומות ואף גבוהות יותר על כספנו ללא צורך בתשלום דמי ניהול והוצאות, וזאת על ידי השקעה במספר מצומצם של מדדים הניתנים לרכישה בבורסה כתעודת סל, ואיזונם הפסיבי והאוטומטי לאורך תקופת ההשקעה. ביולי השנה אישרה ועדת הכספים של הכנסת תקנות חדשות המאפשרות לנהל אישית את קרנות ההשתלמות וחלק ממגוון קופות הגמל. לכן הפכה סוגיה זו למעשית ביותר עבור רבים מאיתנו.

הגורמים המשפיעים

מחקרים שבוצעו בעולם קובעים כי מרבית מנהלי ההשקעות אינם משיגים את תשואות מדדי ניירות הערך המהווים בסיס להשוואת פעילותיהם. האם ניתן להשיג יותר באופן אישי? הגורם העיקרי המשפיע על התשואות בכל השקעה הוא הקצאה ופיזור נכון של התקציב בין אפיקי ההשקעה השונים. מחקרים רבים מצביעים על גורם זה כאחראי לכ־80% מתשואת התיק. כלומר, פחות חשוב אילו איגרות חוב או מניות ספציפיות נבחר לתיק, אלא כיצד לחלק את התיק נכונה.

הגורם השני הוא עדכון נכון של הקצאת הנכסים לאורך מחזור החיים של ההשקעה. ככל שהתקופה תהיה ארוכה יותר, תעלה חשיבותו של גורם זה על חשבון הגורם הראשון. הגורם השלישי הוא דמי הניהול והוצאות אחרות המועמסות על התיק. חידון קצר: לכמה מצטברת הוצאה של 2% בכל שנה בתום 35 שנה בשיטת ריבית דריבית? התשובה: כ־100% מהסכום הראשוני המופקד בקופת גמל הנושאת דמי ניהול והוצאות של 2% בשנה ייאכל על ידם. מובן שאסור לשכוח את המשפיעה האולטימטיבית על כל הצלחה: אלת המזל - מרכיב חיוני ובלתי ניתן לשליטה.

ביצועי קרנות ההשתלמות

קרן ההשתלמות היא למעשה קופת גמל לטווח השקעה בינוני. בעקבות החלטת האוצר בחרנו לבדוק את הביצועים של קרנות ההשתלמות הקיימות בשוק לאלה של קרן היפותטית מקבילה שננהל בעצמנו. מבין הקרנות הכלליות בחרנו באופן אקראי שלוש קרנות השתלמות שונות: קרן קטנה, בינונית וגדולה. כל החישובים בוצעו עבור כל קרן בנפרד ושוקללו לממוצע בהתאם להיקף הנכסים היחסי של הקרנות.

ההשערה הראשונה היא שבהינתן הקצאת הנכסים החודשית של קרן ההשתלמות, האם הצמדתם לסלים פסיביים מתאימים תשיג לנו תשואה עודפת על תשואת הקרן נטו? בשיטה זו אנו מסתמכים על הקצאת אפיקי ההשקעה שנקבעת מדי חודש על ידי הקופה ומצמידים לכל אפיק השקעה את המדד המתאים: מדד המניות או מדד איגרות החוב. התוצאה היא תיק פסיבי שנקרא לו "תיק קרנות השוואה".

ההשערה השנייה בודקת אם ניתן להחליף את כל העבודה שעושה מנהל הקרן: הן הקצאת התיק בין אפיקי ההשקעה השונים והן איזונו לאורך זמן בתוכנה אוטומטית המבצעת את הפעולות הנדרשות באופן פסיבי. לתיק זה נקרא: "תיק מאוזן אוטומטית".

תוצאות הבדיקה

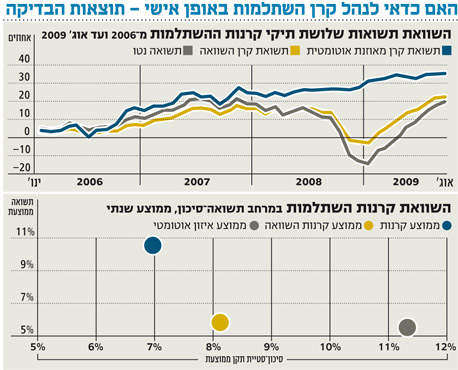

הגרף בכתבה משווה את ממוצע קרנות ההשתלמות שנבדקו לשני תיקי ההשוואה שיצרנו עבור השנים 2006–2009 (עד אוגוסט). מהניתוח עולה כי התשובה לשתי ההשערות שנבדקו היא חיובית: "תיק קרנות השוואה" היה משיג תשואה עודפת על תשואת הקרן נטו ובסיכון נמוך יותר, ו"תיק מאוזן אוטומטית" היה משיג תשואה עודפת משמעותית נוספת - הן ביחס ל"תיק קרנות ההשוואה" הפסיבי והן ביחס לקרנות האקטיביות עצמן ובסיכון נמוך יותר.

מכאן המסקנה הבלתי נמנעת כי מנהלי הקרנות שנבדקו לא השיגו בתום התקופה תשואה עודפת נטו על המדדים ההשוואתיים שלהם, תשואה שעשויה היתה להצדיק לפחות חלקית את תשלום דמי הניהול שהם גבו.

אולם הממצא בעל החשיבות הגדולה ביותר הוא היכולת של "תיק מאוזן אוטומטית" להכות את תשואת הקרנות האקטיביות כמעט בכל התקופה, בעזרת אלגוריתם תוכנה פסיבי. מניתוח זה עולה כי התשואה השנתית העודפת של ממוצע "התיקים המאוזנים אוטומטית" ופסיבית היתה גבוהה בכ־5% מהתשואה הממוצעת נטו שלהם, ובסיכון נמוך בכ־35%. כמו כן, כפי שמופיע בגרף שבכתבה, ניתן להבין כי התשואה העודפת המצטברת לאורך תקופת ההשקעה של קרן השתלמות תסתכם בכ־33%. לסיכום, אין לראות בניתוח זה המלצה גורפת לעבור לניהול אישי של קרן ההשתלמות. מומלץ לבדוק את קרן ההשתלמות, להגדיר את פרופיל הסיכון ולבחון את היכולת לנהל את הקרן באופן אישי.

הכותב הוא מנכ"ל חברת אלפא וסטה. חברה המפתחת מודלים ויישומים ממוחשבים להשקעות פיננסיות