שווקים מתעוררים: המדינה החדשה ב-BRIC?

בשנים האחרונות הראתה כלכלת אינדונזיה שיפור משמעותי, ובמשבר הגלובלי האחרון אף הוכיחה יכולת עמידות טובה יותר מזו של מרבית מדינות ה-20-G. האם היא תצטרף לברזיל, רוסיה, הודו וסין, ותהפוך את ה-BRIC ל-BRIIC?

לנשיא אינדונזיה סוסילו באמבאנג יודהיונו (Susilo Bambang Yudhoyno) לא היה ספק ערב הבחירות שהתקיימו בחודש יולי כי הוא יהיה הנשיא האינדונזי הראשון שיזכה לכהן קדנציה נוספת של חמש שנים (מאז נפילת שלטונו של הרודן סוהארטו בשנת 1998). יודהיונו היה זה שיישם במדינה "מהפכה שקטה": מדיניות שהורכבה מצעדים פופוליסטיים כגון חלוקת מזון ומזומנים לתושבים העניים ביותר, אך גם מצעדים אסטרטגיים חשובים, כמו מלחמה בשחיתות וייצוב מאקרו־כלכלי. כלכלת אינדונזיה, שנפגעה בצורה הקשה ביותר מכל הכלכלות של מדינות אסיה האחרות במשבר הפיננסי של 1997–1998, מראה במשבר הנוכחי יכולת עמידות יוצאת מן הכלל, עם ביצועים מהטובים ביותר באזור. תוצאות הבחירות התקבלו בחיוב, בין השאר, גם על ידי המשקיעים הזרים, והאמון שלהם בכלכלת המדינה התחזק כתוצאה מצעדים החלטיים שנוקט הממשל נגד גורמי הטרור האסלאמי.

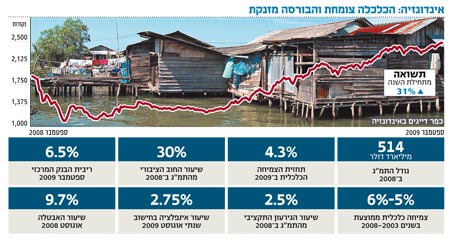

הטרור האסלאמי מוכר באינדונזיה: מאז שנת 2002 בוצעו במדינה שישה פיגועים. אולם בדומה למצב המוכר לישראלים, גם באינדונזיה הטרור לא הצליח לפגוע בכלכלת המדינה, שרשמה עשור של צמיחה יציבה בשיעורים גבוהים. בעוד ששכנותיה סבלו מהתכווצות כלכלית חמורה, המשיכה כלכלת אינדונזיה לצמוח גם השנה, ורשמה צמיחה של 4.4% בחישוב שנתי ברבעון הראשון של השנה. ברבעון השני של 2009 צמחה הכלכלה ב־4% בחישוב שנתי, כשהיא נתמכת בביקושים המקומיים ובהוצאות הממשלה. הממשלה צופה כי התמ"ג יתרחב השנה ב־4.3%.

פוטנציאל לצמיחה של 7%

חלק גדול מהצלחתה הכלכלית של אינדונזיה בשנים האחרונות נובע מיכולתה להפוך את עצמה בתוך פרק זמן קצר מאוד מדיקטטורה לדמוקרטיה יציבה. כעת נמצאת אינדונזיה במקום השלישי בקצב הצמיחה מבין מדינות 20-G (20 המדינות המתפתחות והמפותחות המובילות).

רבים מייחסים הצלחה זו למדיניות הנשיא יודהיונו ולשרת האוצר הרפורמיסטית שרי מולייני (Sri Mulyani). עם הרפורמות החשובות ניתן למנות את הרפורמות במסים ובמכס, שסייעו למשוך משקיעים זרים. שתי חזיתות אלה היו לאורך שנים בין המכשולים הגדולים ביותר שניצבו לפני המשקיעים. מאז כניסתה של מולייני לתפקיד בשנת 2005 עלו ההשקעות הישירות הזרות באינדונזיה ב־70% לשנה, עד פרוץ המשבר הגלובלי. כמו כן, החלה מולייני ליישם רפורמות במערכת התקציבית ובביורוקרטיה.

צילום: shutterstock

צילום: shutterstock

בחירת הנשיא יודהיונו לקדנציה השנייה מספקת לו מנדט ליישם את תוכניתו להכפלת השקעות הממשלה בתשתיות ל־140 מיליארד דולר עד שנת 2014. על פי הערכת הבנק העולמי, אם יתוקנו וישופרו תשתיות רבות תוכל המדינה להגיע לשיעורי צמיחה של יותר מ־7% בשנה.

קרן המטבע: "נקודת אור"

המוסדות הפיננסיים הבינלאומיים, שבשנה האחרונה נשמעו פסימיים למדי לגבי רוב הכלכלות בעולם, חלקו שבחים רבים לרשויות אינדונזיה על ניהול טוב של הכלכלה. בקרן המטבע הבינלאומית אומרים כי "אינדונזיה היא אחת מנקודות האור במפה הכלכלית הגלובלית". בבנק העולמי מצטרפים לכך וטוענים כי "אינדונזיה יוצאת מנצחת מהמשבר, לאחר שהצליחה להימנע מפגיעה קשה". מודי'ס (Moody’s), הסוכנות הבינלאומית לדירוג אשראי, העלתה את דירוג החוב החיצוני של אינדונזיה מ־Ba3 ל־Ba2, ושיבחה את הניהול המאקרו־כלכלי הזהיר ואת המדיניות היציבה.

המשקיעים הזרים משבחים את אינדונזיה בדרכם שלהם, על ידי נהירה המונית והחזרת כספים שהוצאו בשיאו של המשבר. הדבר מתבטא בעליית שוקי המניות ובייסוף המטבע, כמובן, אך גם בשוק איגרות החוב הממשלתיות. אג"ח של ממשלת אינדונזיה לחמש שנים, הנקובות בדולרים, מניבות כיום 5.4% (לעומת תשואה של 15% בשיאו של המשבר הגלובלי).

כשאנליסט גולדמן זאקס ג'ים או'ניל המציא את המושג BRIC ב־2001, הוא התכוון לארבע המדינות ברזיל, רוסיה, הודו וסין - שהודות לשיעורי הצמיחה המהירים שלהן יצטרפו לארצות הברית וליפן בקבוצת הכלכלות הגדולות בעולם. כעת מחפשים המשקיעים את קבוצת הכוכבות הבאה. ב"רשימת המומלצות" של גולדמן זאקס מופיעות מדינות כגון מקסיקו, דרום קוריאה, מצרים, ניגריה וטורקיה. מובן שכל רשימה כזו כוללת כיום בהכרח גם את אינדונזיה. אבי ה־BRIC, או'ניל עצמו, אומר כי אם יצטרך לשבת ולעדכן את רשימת מדינות ה־BRIC, שתי מדינות שמבחינתו עומדות להיכנס לרשימה הן מקסיקו ואינדונזיה, אם כי משקיעים אחרים ספקנים לגבי מקסיקו, שנפגעה קשה מהמשבר - בעוד שאינדונזיה הוכיחה את חוזק כלכלתה.

הבנק האמריקאי מורגן סטנלי צופה כי שיעור הצמיחה באינדונזיה יגיע ל־7% כבר בשנת 2011.

אולם קיימים גם נתונים יסודיים חשובים שבהם אינדונזיה אינה עומדת בקריטריונים שבהם עומדות מדינות ה־BRIC האחרות. לדוגמה, רמת ההשכלה הכללית ואיכות ההשכלה הגבוהה באינדונזיה נמוכות בהרבה מבשאר מדינות הקבוצה, דבר שפוגע במימוש הפוטנציאל העצום הטמון במדינה. כמו כן, התשתיות במדינה לקויות ומגבילות את הפיתוח הכלכלי, אם כי הרשויות צפויות להתחיל לטפל בבעיה זו כבר בתקופה הקרובה.

לעומת הכבישים והרכבות, שיפור תחום ההשכלה עלול לארוך זמן רב יותר ולהצריך מאמצים גדולים יותר, בייחוד בהינתן העובדה שחלק גדול מאוכלוסיית המדינה, כ־15%, חיים בתנאי עוני קיצוניים, כלומר נאלצים לשרוד עם פחות מדולר אחד ליום.

גם במובן של השקעות במדינה לא הכל ורוד. קיימים עוד אתגרים רבים וחשובים ביותר. עובדה ששלוש הסוכנויות הבינלאומיות לדירוג האשראי - סטנדרד אנד פור'ס, מודי'ס ופיץ' - עדיין מדרגות את אינדונזיה בין דרגה אחת לשתיים מתחת לדירוג השקעות, כלומר בדירוג ספקולטיבי. הסיבה לכך היא שלמרות קפיצת הדרך העצומה שעשתה המדינה בשנים האחרונות, היא עדיין סובלת מבעיות מבניות קשות, כגון עוני, שחיתות ורמת תשתיות בלתי הולמת. אך עם כל הקשיים, הפוטנציאל הכלכלי העצום ושפע משאבי הטבע מרכזים עניין מצדם של משקיעים זרים ממדינות כגון הודו, סין, כווית ויפן.

בועה או שוק שורי חזק?

הבורסה של אינדונזיה (Indonesia Stock Exchange - IDX) נוסדה בשנת 1912 על ידי השלטון ההולנדי הקולוניאלי באינדונזיה. שווי השוק של הבורסה עומד על כ־189 מיליארד דולר. שני המדדים העיקריים ב־IDX הם Jakarta Composite (המדד הכללי) ו־Jakarta LQ-45 (הכולל את 45 החברות הנסחרות ביותר בבורסה). מדד Jakarta Composite נמצא במקום השלישי מבחינת קצב העלייה באזור אסיה־פסיפיק, לאחר המדדים של סין והודו. מאז השפל שנרשם בחודש מרץ השנה בשוקי המניות בעולם, עלה מדד Composite ב־132%; מתחילת השנה הניב המדד תשואה של 95% במונחים דולריים. מדד LQ-45 רשם תוצאות דומות, עם עלייה של 136% מהשפל במרץ ושל 91% מתחילת השנה.

שוק המניות של אינדונזיה אינו מפותח עדיין ברמה שמאפיינת שווקים אחרים באסיה, אם מבחינת גודל, ריכוזיות או נזילות. היקפו קטן מאוד ביחס לסך הכלכלה, ומהווה כ־20% בלבד מהתמ"ג, לעומת כ־40% בסין, כ־70% בהודו, כ־100% במלזיה וכ־180% בסינגפור. גם הריכוזיות והנזילות הן סוגיה בעייתית, שכן מניותיהן של 20 החברות הנסחרות ביותר בבורסה מהוות כ־75% מסך נפח המסחר, מה שאומר שהמשקיעים מגלגלים בינם לבין עצמם את אותן המניות, וחוששים להתקרב לכל אותן המניות שמייצגות את 350 החברות האחרות שנסחרות בבורסה.

נתונים אלו מדגישים את הסיכונים הכרוכים בהשקעה באינדונזיה - אך גם את הסיכויים. גודלו המצומצם של השוק משמעותו פוטנציאל צמיחה משמעותי, בייחוד בהתחשב בנתונים הכלכליים המבטיחים, המבוססים על צמיחה פנימית. נוסף על כך, הממשלה הודיעה על תוכניות להפריט את החברות הממשלתיות ולהציע את מניותיהן בבורסה. הציפייה היא כי הנתונים המאקרו־כלכליים הטובים יגרמו לסוכנויות הדירוג הבינלאומיות להעלות את הדירוג של אינדונזיה - מה שישפיע באופן חיובי לא רק על שוק האג"ח, אלא גם על שוק המניות במדינה. עם זאת, אין לשלול אפשרות של תיקונים חדים בדרך, שכן שוק קטן בעל רמת התפתחות נמוכה יחסית נתון לתנודתיות גדולה מאוד.

מדד Jakarta Composite הגיע בתחילת אוגוסט למכפיל של 29 (לעומת ממוצע היסטורי של 16), ומדד Jakarta LQ-45 הגיע למכפיל של 23 (לעומת ממוצע היסטורי של 15). המכפילים הגבוהים עלולים להוות סימן לכך שרווחי החברות, שאמנם היו גבוהים מהתחזית במחצית הראשונה, עדיין לא עולים בקצב מהיר דיו כדי להוות בסיס איתן לעליות הבורסה.

גורם סיכון נוסף הנו העובדה, כי המשקיעים הזרים מספקים כ־60% מנפח המסחר, דבר שכבר הביא לירידות חדות במשבר הגלובלי, כשזעזועים בכלכלה העולמית הבריחו את המשקיעים מהשווקים המתפתחים.

להערכתנו, כל עוד המדיניות של הרשויות נתפסת כאמינה בעיני המשקיעים, והכלכלה המקומית ממשיכה להפגין עמידות, שוק המניות באינדונזיה צפוי להתחזק בטווח הבינוני עד הארוך. עם זאת, הצפי הוא לתנודתיות חזקה.

להשקיע בג'קרטה

משקיע המבקש להיחשף לפוטנציאל (ולסיכונים) של כלכלת אינדונזיה, יכול לעשות זאת דרך קניית תעודת סל זרה, כגון Market Vectors Indonesia, שמיום היווסדה בחודש פברואר השנה הניבה תשואה של 114%. עוד דרך להיחשף לשוק המניות באינדונזיה היא להשקיע בקרן נאמנות offshore, כמו לדוגמהAllianz RCM Indonesia Fund, שהניבה מתחילת השנה תשואה דולרית של 115%.

הכותבת היא אנליסטית מאקרו בבית ההשקעות טנדם קפיטל