מיוחד לכלכליסט: 8 החברות הגדולות שומרות על התעשייה

דו"ח של התאחדות התעשיינים מגלה כי טבע, בזן, כיל, התעשייה האווירית, מכתשים אגן, אלביט מערכות, פריגו ושטראוס אחראיות ל-70% מהמכירות של כלל חברות התעשייה בישראל. הצמיחה שלהן חיפתה על ירידה של 3% במכירות אצל 146 החברות האחרות

רגע לפני תחילת עונת הדו"חות לסיכום הרבעון השני של 2009, כמעט שנה למשבר הכלכלי, סקרנו בצורה רוחבית את ביצועי 154 חברות התעשייה הנסחרות בבורסה של תל אביב. המסקנה שעולה מבחינת ביצועי החברות ברבעון הראשון של השנה היא כי אף שאנחנו בעיצומו של משבר, היה זה רבעון חזק לחברות התעשייה, לפחות ברמה המצרפית, למרות התנודתיות במחירי חומרי הגלם, הירידה בביקושים והמלאים האדירים שאיתם נתקעו חלק מהחברות. אותות המשבר ניכרים בעיקר ביחסים הפיננסיים, ולא בשורת הרווחים או ההכנסות. התעשיינים מעריכים כי ברבעונים הבאים יימשך השיפור והיחסים הפיננסיים יהיו טובים בהרבה.

ביצועי 154 חברות התעשייה הנסחרות בבורסה של תל אביב מוצגים כאן, ומקורם בניתוח של הכלכלנית דפנה אבירם־ניצן מהתאחדות התעשיינים. ביצועים אלה נותנים תמונה רחבה לאחד השווקים המגוונים בישראל: 50 חברות אלקטרוניקה, 21 חברות בתחום המתכת, 18 חברות בתחום המזון, 15 בתחום הכימיה ועוד. מדובר בחברות שאחראיות על כשליש מהמכירות המצרפיות של כלל החברות בבורסה, ובמבט מצרפי גם התחילו את השנה לא רע בכלל.

יש לשים לב בניתוח לשתי נקודות חשובות: האחד, חברות התעשייה הגדולות בבורסה הן שקובעות את סדר היום הכספי המצרפי. השני, צעדי ההתייעלות במקביל לירידת מחירי חומרי הגלם היוו רוח גבית לתוצאות החברות.

מצבן של 154 החברות נראה טוב

מניתוח של התאחדות התעשיינים עולה כי 154 חברות התעשייה הנסחרות בבורסה של תל אביב סיימו את הרבעון הראשון של שנת 2009 במצב טוב בהרבה מכפי שהיה נדמה לרבים. זאת לנוכח מחזור מכירות יציב של כ־48.5 מיליארד שקל, הון עצמי של 133.8 מיליארד שקל ועלייה דרמטית של 45% ברווח הנקי לעומת הרבעון המקביל. למעשה, מתבונן מהצד בנתונים היבשים העולים מניתוח מצבן של חברות התעשייה בבורסה המהוות כרבע מכלל החברות הנסחרות בכלל, היה מתקשה לזהות סממנים של משבר.

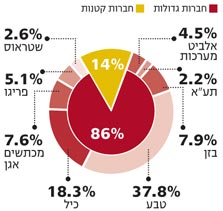

בתוצאות הכספיות המצרפיות שלהן חל שיפור של 7.2% בשיעורי הרווחיות הגולמית מסך כל המכירות, חל שיפור של 12.7% ברווחיות התפעולית המצרפית וחלה ירידה דרמטית בהוצאות המימון (85%). אולם ישנה הסתייגות מהותית אחת - למרבית התוצאות הפנומנליות האלה אחראיות שמונה חברות תעשייה בלבד ששמותיהן מוכרים לכולם: טבע, בזן, כיל, התעשייה האווירית, מכתשים אגן, אלביט מערכות, פריגו ושטראוס.

שמונה חברות סוחבות את כל התעשייה בישראל

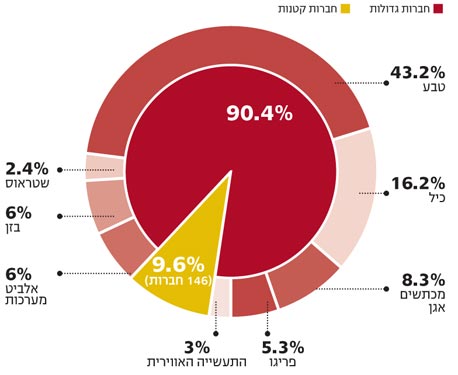

שמונה חברות הענק הללו אחראיות לכ־70% מסך כל המכירות של כלל החברות התעשייתיות ברבעון הראשון של השנה ול־90% מהרווח התפעולי המצרפי שלהן. אילולא הישגיהן של החברות הללו, כל מגזר התעשייה בבורסה של תל אביב היה מסיים את הרבעון הראשון של השנה עם ירידה של 3% במכירות, ויותר מכך, עם ירידה של 6% ברווח הגולמי ושל 34% ברווח התפעולי. זו התמונה האמיתית שניתן לראות בתוצאות המצרפיות של מגזר התעשייה כולו, כאשר הוא לא כולל את ביצועי חברות הענק.

פער נוסף בין החברות הגדולות לקטנות מתגלה בהפרשים בין שיעור הרווחיות התפעולית של החברות הגדולות לעומת זה של החברות האחרות. שיעור הרווחיות התפעולית של שמונה החברות הגדולות עמדה על 14.2% בתחילת 2009, אולם 146 החברות האחרות הציגו שיעור רווחיות נמוך של 3.4% בלבד. אולם למרות שולי הרווח הנמוכים, הרי שמדובר בשיפור בביצועי יתר חברות התעשייה, שעברו מהפסד תפעולי בשני הרבעונים האחרונים של 2008 לרווח חיובי ברבעון הראשון של 2009.

נתון מעניין נוסף עלה מהשוואת נתוני הרבעון הראשון של 2009 לנתוני הרבעון האחרון של 2008: המכירות המצרפיות של שמונה חברות התעשייה הגדולות דווקא ירדו ב־19% בין שני הרבעונים הרצופים הללו, זאת בשעה שמכירות התעשייה כולה ירדו ב־3% בלבד באותה התקופה.

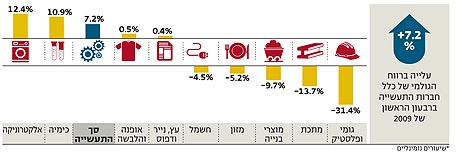

רווח גולמי - תעשיות האלקטרוניקה והכימיה משפרות את הרווחיות הגולמית

הרווח הגולמי של כלל חברות התעשייה בישראל עלה ברבעון הראשון של 2009 ב־7.2%, זאת למרות הנסיגה הרבעונית בעלויות המכר כתוצאה מצעדי ההתייעלות שנקטו החברות. עיקר הגידול ברווח הגולמי נרשם בענפי האלקטרוניקה והכימיה - שם נרשמה עלייה של 12.4%.

את העלייה המצרפית ברווח הגולמי של כלל חברות התעשייה בישראל ניתן לייחס לחברות הגדולות - בזן, טבע, כימיקלים לישראל, מכתשים אגן ופריגו - שכן ניתוח ביצועי יתר החברות בשני המגזרים הללו מלמד על ירידה קלה בשיעורי הרווחיות הגולמית.

רווח נקי - טבע אחראית ל-38% מהרווח הנקי

הרווח הנקי של 154 חברות התעשייה הסתכם ברבעון הראשון של 2009 ב־5.2 מיליארד שקל, עלייה של 45.1% לעומת הרבעון המקביל אשתקד.

כיצד מסבירים צמיחה כה דרמטית ברווח הנקי של חברות התעשייה בתקופת מיתון? בעיקר בשחיקה בהוצאות המימון של החברות, סעיף שבו נרשמה ירידה כוללת של 86%, וזאת בעיקר על רקע האינפלציה השלילית ששררה בתחילת השנה.

ל־38% משורת הרווח הנקי אחראיות שמונה חברות התעשייה הגדולות.

תת־המגזר בעל המשקל הגבוה ביותר ברווח הנקי הוא מגזר הכימיה, בעיקר הודות לרווחיה של חברת התרופות הישראלית טבע, שרווחיה ברבעון הראשון של 2009 מהווים כ־38% מסך כל רווחי חברות התעשייה בישראל.

מכירות - הצמיחה במכירות נבלמה, אבל לא התרסקה

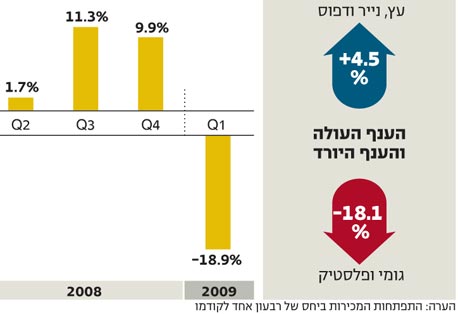

שנת 2008 התאפיינה בגידול במכירות של חברות התעשייה כשהשיא היה בין הרבעון השני לשלישי, אז צמחו המכירות המצרפיות של חברות התעשייה ב־11.3%.

הירידה בביקושים ברבעון הראשון של 2009 כבר השפיעה על שורת המכירות, זו התכווצה בין הרבעון האחרון של 2008 לראשון של 2009 ב־19%.

ירידה זו מחקה את כל העלייה במכירות של 2008, אולם בהשוואת הרבעון ראשון לקודם לו עומדות המכירות המצרפיות של חברות התעשייה בבורסה בדיוק באותו המקום שבו עמדו בתחילת 2008 - 48.5 מיליארד שקל.

המסקנה היא שהצמיחה במכירות אולי נבלמה, אבל שורת ההכנסות לא התרסקה. הענפים שהציגו יציבות ואף צמיחה במכירות היו: אלקטרוניקה, הלבשה, כימיה ועץ, נייר ודפוס. ענפי הגומי והפלסטיק, הבנייה והמתכת והמזון רשמו ירידה קלה.

רווח תפעולי - שמונה החברות הגדולות רשמו זינוק של 22% ברווח התפעולי, יתר החברות רשמו צניחה של 34%

שמונה חברות הגדולות מטשטשות גם בסעיף הרווח התפעולי, בדומה להתפתחות במכירות וברווח הגולמי, את מצבן של יתר חברות התעשייה הישראליות בבורסה. מהניתוח עולה כי ל־146 החברות האחרות יש השפעה מעטה על המגמה גם בסעיף זה.

שמונה החברות הגדולות אחראיות ל־90% מהרווח התפעולי ורשמו עלייה חדה של 22% ברווח התפעולי לעומת הרבעון המקביל ב־2008. מנגד, 146 חברות התעשייה האחרות רשמו ירידה משמעותית של 34% באותו פרק זמן.

הירידה ברווח התפעולי שבלטה במיוחד היתה שייכת לענף האופנה וההלבשה, וזאת בגלל ביצועיהן של שלוש חברות: אבגול, פמס וקסטרו. הירידה החדה ביותר ברווח התפעולי שייכת לענף הגומי והפלסטיק שעבר להפסד תפעולי מצרפי בבחינת כלל החברות המשתייכות אליו.

מינוף פיננסי - החברות הקטנות מתקשות לגייס

רמת המינוף הפיננסי (התחייבויות שוטפות והתחייבויות לזמן ארוך ביחס לסך המאזן) עמדה ברבעון הראשון של 2009 על 56.5% לעומת 54.6% ברבעון המקביל ב־2008, ובדומה לרבעון הקודם.

במרבית החברות חלה עלייה במינוף הפיננסי מהרבעון השני של 2008, שנבלמה, כאמור, ברבעון האחרון. אחד ההסברים למגמה הזו הוא הקושי של החברות הקטנות לגייס אשראי.

המינוף הגבוה ביותר נרשם בענף העץ הנייר והדפוס כאשר הונו הזר היווה 63.3% מסך כל המאזן הענפי. המינוף הפיננסי הנמוך יחסית נרשם בענף מוצרי הבנייה.

מדד נזילות - ברבעון הראשון חלה הרעה ביכולת הפירעון של החברות

היחס השוטף (נכסים שוטפים חלקי התחייבויות שוטפות) של החברות התעשייה עמד ברבעון הראשון של 2009 על 1.48, זאת לעומת 1.66 ברבעון המקביל של 2008 ולעומת 1.51 ברבעון הקודם.

הירידה ברבעון הראשון מלמדת על הרעה ביכולת הפירעון ואולי משקפת יותר מכל את השלכות המשבר. מבין ענפי התעשייה הציג ענף החשמל את היחס השוטף הגבוה ביותר - 1.99.

יחס זה מעלה ספקות באשר לניצול האופטימלי של נכסי הענף. מנגד, נרשמה נזילות נמוכה יחסית בענף המזון - 1.4.