כך מצמצמים את דמי הניהול בפנסיה

המפקח על שוק ההון הורה לגופים הפנסיוניים להשיב מדי חודש דמי ניהול שנגבו בעודף ללקוחות שזכאים להחזר. כלכליסט מסביר מי זכאי לקבלם, וכיצד לחשב את ההחזרים כדי לחסוך הרבה מאוד כסף

לפני כשבועיים פרסם המפקח על שוק ההון, ביטוח וחיסכון במשרד האוצר, ידין ענתבי, טיוטת חוזר שמטרתה להסדיר את מנגנון גביית דמי הניהול בקופות הפנסיה השונות. הרעיון שעומד מאחורי ההוראה, שתיכנס לתוקף ב־1 באוקטובר, הוא כי מעתה הגוף שבו מתנהלים כספי הפנסיה שלנו יהיה חייב להחזיר בתוך חודש דמי ניהול שנגבו בעודף - כלומר דמי ניהול שנגבו לפי התעריף המקסימלי, ולא לפי התעריף ללקוח הספציפי, שעשוי להיות נמוך יותר. לפיכך "כלכליסט" מסביר כיצד לברר זכאות להחזר דמי ניהול, מה היקף ההחזר המגיע ללקוח, ואיך לוודא שמלוא ההנחה התקבלה בזמן.

הנחה מראש לעומת הנחה בדיעבד

גובה דמי הניהול נקבע לפי סוג קופת הפנסיה ולפי ההסכם שעליו חתם הלקוח (או מעסיקו).

בכמה מהקופות הפנסיוניות, כאשר ישנה הנחה בדמי הניהול, תגבה הקופה את דמי הניהול אחרי הנחה. קופות אחרות

גובות במהלך השנה את דמי הניהול המקסימליים, ונותנות החזר רק בסוף השנה.

קשישים צילום: דוד הכהן

קשישים צילום: דוד הכהן

השיטה השנייה יוצרת כמה בעיות: ראשית, היא כובלת את הלקוח לקופה. היות שהלקוח צריך לחכות עד סוף השנה כדי לקבל החזר על ההנחות שמגיעות לו, הוא לא יכול לעזוב את הקופה לטובת קופה אחרת שמציעה דמי ניהול נמוכים יותר, תשואה גבוהה יותר או שירות טוב יותר. מי שעוזב באמצע השנה נאלץ להפסיד את ההנחה בדמי הניהול. "הממונה על שוק ההון, בחוזר שלו, אומר בעצם לגופים המנהלים 'אל תפתו את הלקוחות באמתלה של דמי ניהול נמוכים, אף שמבחינת תשואה או שירות אולי כדאי להם לעבור למתחרה", מסביר איציק אסטרייכר, מנכ"ל מיטב גמל ופנסיה.

עוד בעיה בהסדר סוף־שנתי הוא שהוא מונע התניה של הקופה לקבל הנחה לתקופה מסוימת. קופות רבות התנו קבלת הנחה בדמי הניהול בהצטרפות של הלקוח לתקופה מסוימת.

בעיה שלישית, וקשה במיוחד, היא שמדובר בכר פורה למניפולציות מספריות: כאשר דמי הניהול נגבים בסוף השנה, קשה יותר לבדוק אם חישוב ההנחה היה נכון, כיוון שהמבוטח אינו מקבל ריבית על דמי הניהול בזמן. בסוף השנה אפשר לעשות מניפולציות מספריות, וללקוח יהיה קשה מאוד להוכיח את הטעות.

כך מבררים זכאות להנחה בדמי הניהול

1. בודקים בפוליסת הפנסיה. זו אמורה לכלול את גובה דמי הניהול, כולל ההנחות שניתנו.

2. בודקים מול המעסיק אם יש הסכם עם הגופים המבטחים. הסכם כזה יכלול גם את ההנחות בדמי הניהול.

3. במפעלים גדולים אפשר לברר בהסתדרות. נוסף על כך אפשר לברר זכאות להנחה גם באמצעות הסכמים מפעליים.

"רצוי גם לבדוק אם ההטבה שאתם זכאים לה מגיעה גם לבן זוגכם", ממליץ אסטרייכר, "או להפך: אם הנחה בדמי ניהול חלה גם עליכם בגלל הטבות שלהם זכאי קרוב משפחה או בן זוג שלכם".

חשוב לזכור: אין מדיניות אחידה בנוגע ללקוח שקיבל הטבה ואחר כך הלך לייעוץ פנסיוני, ושעקב כך בוטלה לו ההטבה, וכדאי לשים לב שלא קרה דבר כזה. במקרים מסוימים, כאשר ירכוש הלקוח מוצר פנסיוני היישר מהגוף המנהל, הוא יוכל ליהנות מדמי ניהול מופחתים.

איך מוודאים קבלה של מלוא ההנחה

1. הדו"ח השנתי מפרט את גובה דמי הניהול באחוזים. בדו"ח זה גם אמורים להופיע תנאי ההנחה: מתי היא עומדת, ובאילו תנאים היא מתבטלת.

2. הדו"ח הרבעוני יכלול, מעתה, פירוט של גובה דמי הניהול בהיבט של אחוזים מהפרמיה — ולא, כפי שהופיע עד כה, בשקלים בלבד.

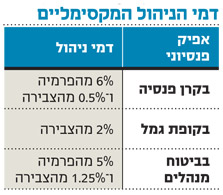

3. השוואה של דמי הניהול המקסימליים שגובה הקופה לדמי הניהול שמשלם הלקוח. בקרן פנסיה דמי הניהול המקסימליים הם 6% מדמי הגמולים ו־0.5% מהצבירה השנתית. בקופת גמל דמי הניהול המקסימליים הם 2% מהצבירה. "בכמה מקופות הגמל נקבע בתקנון שעל דמי הניהול להיות נמוכים מ־2%", מסביר אסטרייכר. "במקרה הזה חשוב שהלקוח יידע מהם דמי הניהול המקסימליים בקופה".

בביטוח מנהלים דמי הניהול הם 5% מהפרמיה ו־1.25% מהצבירה. "ישנם הסדרים שקובעים את תקרת דמי הניהול בשקלים", אומר שחר לוי, מנכ"ל משותף ברול ייעוץ פנסיוני, "וחשוב לבדוק שהסכום אינו עולה על המקסימום".

4. חישוב גביית דמי הניהול: יש הבדל בין חישוב דמי ניהול מצבירה לדמי ניהול מהפרמיה. הקושי הגדול קיים בחישוב דמי הניהול מהצבירה. לכן כדאי להכיר את הנוסחה לחישוב דמי הניהול, המוצגת במסגרת מימין. עם זאת מבהיר לוי: "התדפיסים שהקופות נותנות אינן מאפשרות לצרכן לחשב במדויק את גובה ההנחה, בשל הקושי לדעת את יתרת הכספים המדויקת בסוף החודש" .

לקוח שיש לו, למשל, 500 אלף שקל בקופת גמל, ומשלם את דמי הניהול המקסימליים (2%), יידרש לשלם 10,000 שקל דמי ניהול בשנה. לעומת זאת, אם מגיעה לו הנחה של 50% על דמי הניהול, הוא יידרש לשלם רק 5,000 שקל בשנה - אבל בזמן הזה הוא יפסיד את התשואה שיכול היה לקבל על 5,000 השקל הנוספים ששילם בינתיים. ככל שההנחה גדולה יותר, וככל שהסכום שיש ללקוח בחשבון גבוה יותר, כך יהיה ההפסד גבוה יותר. עמיתים שהפוליסה שלהם מוקפאת יכולים לראות בקלות יחסית אם קיבלו את ההנחה או לא.

5. חישוב דמי הניהול באופן יחסי לסכום ולתקופה: אם יש ללקוח כסף בקופת גמל או בקרן השתלמות נזילה, ובמהלך החודש הוא ביצע הפקדות או משיכות, חשוב שיוודא כי דמי הניהול חושבו נכון באופן יחסי לסכום הכסף שהיה בחשבון, ולפי מספר הימים שהכסף נוהל באותו חודש. למשל לקוח שהיו לו 100 אלף שקל ומשך מהחשבון 80 אלף שקל ב־28 בחודש, צריך לוודא שדמי הניהול שנגבו ממנו ביומיים שנותרו עד סוף החודש היו באופן יחסי לסכום של 20 אלף שקל שנותר בחשבון שלו.