ניתוח כלכליסט

קונים מוצרים מוזלים, משלמים עליהם ביוקר

נתונים של נילסן לסיכום 2013 חושפים תמונת מצב מדאיגה על שוק מוצרי הצריכה: אף שהצרכנים מתאמצים לקנות פחות וקונים בתדירות נמוכה יותר, בעיקר ברשתות דיסקאונט, הם משלמים יותר מפני שרוב המוצרים מתייקרים, כולל המותג הפרטי

אף על פי שחלפו כבר יותר משנתיים וחצי מאז המחאה החברתית, המודעות הצרכנית שנוצרה במהלכה ממשיכה להתקיים ונותנת את אותותיה בבחירות של הצרכן אילו מוצרים לקנות ואיפה לרכוש אותם. מגמה זו באה לידי ביטוי, בין היתר, בצמצום כמות המוצרים הנרכשים, בנטישת מוצרים זולים שהתייקרו ובזליגת לקוחות נוספים לרשתות הפרטיות הנתפסות כזולות יותר משופרסל וממגה.

- נילסן: 76% מסל הצריכה של הישראלים ב-2013 - התייקר

- "האיסור לסדר מדפים יגדיל עלויות לרשתות"

- משרד הבריאות יבחן מחירי המזון בבתי החולים

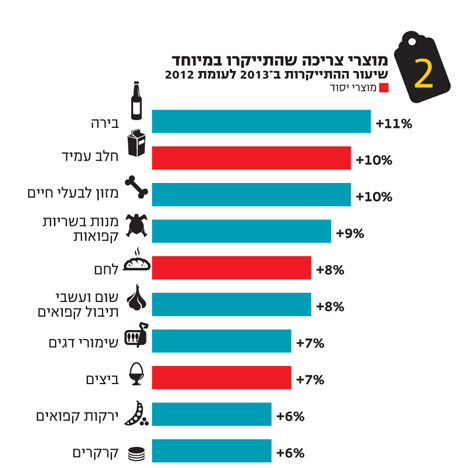

אלא שזה לא בדיוק עוזר לצרכן: על פי נתוני נילסן לסיכום 2013, מתוך כלל המכר הכמותי של מוצרי צריכה בשנה החולפת, 76% מהמוצרים התייקרו ורק 24% הוזלו. מגמה זו באה לידי ביטוי בעליית מחירים ממוצעת בשיעור של 3%, כאשר מרבית המוצרים המובילים התייקרו בכ־6%. בין המוצרים שהתייקרו בשיעור החד ביותר ניתן למצוא את הבירה שעלתה ב־11% ומשקאות אלכוהול שעלו ב־10% בעקבות הרפורמה שהביאה לעלייה במס על המוצר. מוצרי החלב התייקרו ב־10%, בין היתר בעקבות התייקרות החלב הגולמי.

קניות בסופרמרקט צילום: שאטרסטוק

קניות בסופרמרקט צילום: שאטרסטוק

"מאז המחאה החברתית הביטחון הכלכלי של הצרכנים נשאר נמוך, והשנה האחרונה מוכיחה שהם צודקים", אומרת מנכ"לית נילסן שגית עטר, "אם ב־2012 חברות וקמעונאים עדיין חששו להעלות מחירים ולחטוף תגובות שליליות מהציבור, ב־2013 נפרץ הסכר הזה וזיכרון המחאה החברתית נותר מאחור".

קונים פחות? זה לא עוזר

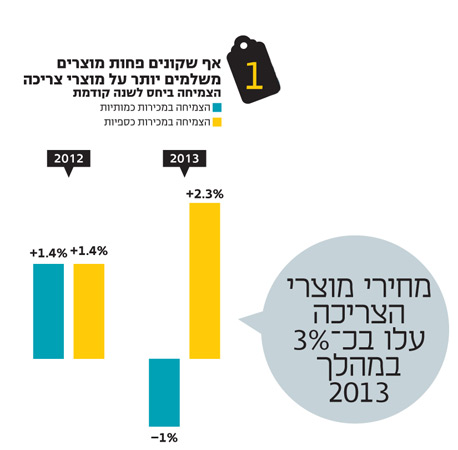

עליות המחירים שביצעו מרבית יצרני המזון לפני שנתיים תרמו לכך שהצמיחה הכספית במכירות מוצרי הצריכה ב־2013 עלו ב־2.3% ביחס לשנה הקודמת. אותן התייקרויות הובילו לכך שהצרכנים שנדרשו לשלם יותר על כל מוצר, נאלצו לצמצם את כמות המוצרים שרכשו בכ־1%.

הצורך לשלם יותר עבור פחות מוצרים בא לידי ביטוי בצורה הבולטת ביותר בקטגוריית המזון, שרשמה עליה של 2.1% במכירות הכספיות, לצד ירידה של 1.5% בכמות המוצרים שנמכרו בפועל. גם קטגוריית המשקאות התנהגה באופן דומה: "כאשר המכר הכספי עלה בעוד הכמותי ירד המשמעות היא ששילמנו יותר בקופה, אבל חזרנו הביתה עם פחות מוצרים", מסבירה עטר. "אם רצינו לשמר את רמת החיים שלנו בשנה האחרונה היינו צריכים לשלם על זה יותר".

קנייה ממוצעת עלתה ב־1.6% ביחס ל־2012 והסתכמה ב־139.3 שקל, אך כמות המוצרים בסל של הצרכן צנחה ב־2.3%. הצרכנים בחרו להגיע פחות לחנויות המזון וצמצמו את מספר הביקורים השנתי שלהם. צמצום תדירות ההגעה לחנויות מאפיינת גם את הצרכנים באנגליה, ספרד, איטליה ותאילנד.

מנכ"ל אסם איציק צאיג צילום: יוסי צבקר

מנכ"ל אסם איציק צאיג צילום: יוסי צבקר

אחרי שבשנים האחרונות זיהו היצרנים את מוצרי הפרמיום כמנוע צמיחה, נראה כי כעת תידרש מהם חשיבה מחודשת. בשנה החולפת מכירות מוצרי הפרמיום ירדו ב־2%, השיעור שבו צמחו מוצרי הבייסיק.

גם החדשנות כבר לא מהווה מנוע צמיחה, שכן רק 20% מהצרכנים מוכנים לשלם תוספת מחיר עבורה. זאת לעומת 39% מהצרכנים במדינות אחרות. המגמה מוכרת ליצרנים ובאה לידי ביטוי בירידה של 8% בכמות המוצרים החדשים שהושקו השנה.

מנכ"ל תנובה אריק שור צילום: עמית שעל

מנכ"ל תנובה אריק שור צילום: עמית שעל

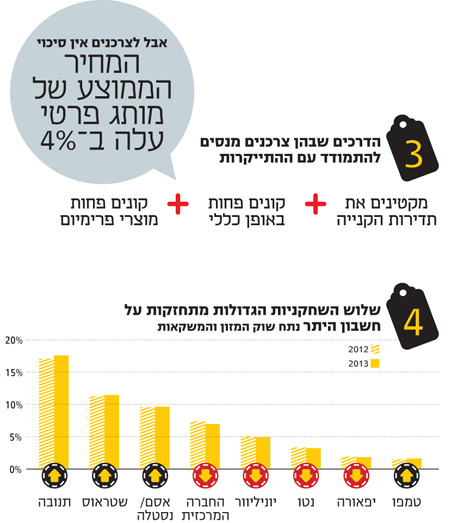

הנתונים מגלים התייקרות מפתיעה של כ־4% בקטגוריית המותג הפרטי, המביאה לצמצום פערי המחיר הקיימים בין המותג הפרטי למותגים המובילים. התייקרות זו גורמת לראשונה זה חמש שנים לירידה של 1.8% במכירות הכספיות של מותגים פרטיים ושל 5.9% בכמות מוצרי המותג הפרטי שנמכרו.

נתח השוק של המותג הפרטי ירד מ־7.1% ב־2012 ל־6.3% בשנה החולפת. מקור הירידה - ברשתות המזון. ברשת סופר־פארם המותג הפרטי דווקא התחזק מאוד ועלה מ־9% ב־2012 ל־13% ב־2013, בין היתר על רקע השקת מותג הניקיון סאנדיי.

לצד הירידה בעניין הצרכני במוצרי המותג הפרטי, גם הרשתות עצמן טיפחו פחות את הקטגוריה שאמורה להותיר בידיהן רווחיות גבוהה יותר. החדשנות במותג הפרטי מעוררת עניין צרכני וצמצום החדשנות נותן אותותיו בביצועי המותג, והדבר בא לידי ביטוי בירידה בכמות המוצרים החדשים שהושקו השנה. ב־2012 הושקו 872 מוצרים חדשים במותג הפרטי, ואילו השנה הושקו רק 630 מוצרים חדשים.

בעוד המותג הפרטי המיוצר על ידי יצרנים קטנים נחלש, התחזקו היצרניות הגדולות ובראשן תנובה, שעלתה מ־16.9% ב־2012 ל־17.4% בשנה החולפת, שטראוס שעלתה מ־11.1% ל־11.3% ואסם שעלתה מ־9.4% ל־9.5%. חריגה היא החברה המרכזית למשקאות (קוקה־קולה) שסבלה הן מהיחלשות מחלבת טרה שבבעלותה בעקבות המעבר למחלבה החדשה בנתיבות והן מהירידה בקטגוריית המשקאות כולה.

עוד במסגרת ההתמודדות עם עליות המחירים, חיפשו הצרכנים אחר ערוצי קנייה מוזלים, גם אם אינם תואמים את המגזר שאליו הם משתייכים. מנתוני המחקר עולה כי ברבעון הרביעי של 2013, נרשמה עלייה של 0.9% בנתח השוק של רשתות המשתייכות למגזר החרדי, זאת לצד ירידה בשיעור 0.66% בנתח השוק של הרשתות המוזלות האחרות. ניתן לייחס שינוי זה להתחזקות רשת אושר עד החרדית המוזלת, שפתחה סניפים חדשים ומשכה אליה צרכנים חילונים שביקשו לערוך קניות במחירים מוזלים.

בנוסף המשיכו הרשתות הפרטיות ובהן חצי חינם, רמי לוי וויקטורי לזכות בלקוחות שרכשו בעבר בשופרסל ובמגה. מאז הרבעון השלישי של 2011, שבמהלכו החלה המחאה החברתית, עלה נתח השוק של הרשתות הפרטיות ב־2.9% ל־41% לעומת ירידה בשיעור של 2.7% שרשמו הרשתות המאורגנות ובהן שופרסל, מגה וקו־אופ ישראל.

ניתן לייחס את המשך מעבר הלקוחות לרשתות הפרטיות למסר האחיד שמשדרות אותן רשתות, שעל פי רוב נושאות את שם בעל החברה ומקפידות להחזיק מטה מצומצם שמאפשר שליטה בהוצאות התפעול המובילה לתמחור נמוך יותר, לעומת הרשתות המאורגנות שמחליפות את שמות תת־הרשתות אחת לכמה חודשים ומקשות על הצרכן למצוא הבדל מהותי ביניהן.

בקטגוריות המשתייכות לתחום טיפוח הפרט והבית, שבו המעורבות הצרכנית ידועה כנמוכה יותר מאשר בתחום המזון, הצרכן הישראלי מושפע יותר מכל מהמחיר. כך, מוצרים שמחירם עלה במהלך השנה החולפת ננטשו, ואלו שמחירם ירד נרכשו יותר מבשנה הקודמת. כך לדוגמה, התחרות בתחום התכשירים לניקוי כלים במדיח הביאה לירידת מחירים שבאה לידי ביטוי בעלייה כמותית של 14%, לצד עלייה כספית זעומה של 2%. כניסת מותגים פרטים של שופרסל וסופר־פארם לקטגוריית תכשירי ההגנה מהשמש הובילה אף היא לירידת מחירים שהתבטאה בעלייה כמותית בשיעור 8% לצד עלייה כספית של 2% בלבד. עוד נראה מהדו"ח כי בתחום טיפוח הבית והפרט, מרבית הקטגוריות שסבלו מירידה כמותית במכירות היו אלו שבהן נרשמה עליית מחירים כמו חומרים לשטיפת רצפות שירדו כמותית ב־2% אך עלו כספית ב־1% או שקיות אשפה שירדו כמותית ב־3%, אך למרות זאת הצליחו לרשום עלייה כספית של 4%.

העתיד נעוץ בקשישים

בנילסן צופים כי מגמת הבריאות תבוא לידי ביטוי בצורה משמעותית בשנה הנוכחית, בעיקר בהגברת נוכחות מוצרי בריאות בענף המזון. 65% מהישראלים טוענים שהבריאות מהווה פרמטר חשוב בקנייה שלהם, לעומת 58% שהשיבו כך ב־2012. מנתונים שבידי נילסן עולה עוד כי יותר מ־50% מהישראלים סובלים מעודף משקל וכי 82% מנסים לרזות באמצעות שינוי התזונה. 68% יבצעו דיאטה על ידי הפחתת צריכת מוצרים ממותקים ו־40% הצהירו שיקנו יותר מוצרים בריאים.

נוכח זאת, צפויים יצרני המזון לתייג מוצרי מזון ככאלה בצורה ברורה יותר על האריזות ואילו הרשתות צפויות להקים מתחמי בריאות בחנויות. גם הגידול הצפוי באוכלוסיית הקשישים בעתיד מהווה פוטנציאל לצמיחה. זו תבוא לידי ביטוי בנראות ברורה יותר בחנויות ובתוויות ברורות יותר לקריאה על המוצרים. הזווית השלישית שבה יתמקדו הקמעונאיות תהיה הגברת הפעילות המקוונת. 10% מהצרכנים ציינו כי הם רוכשים מזון דרך אתרי הרשתות, והקנייה הממוצעת בדרך זו עומדת על 514 שקל לעומת 157 שקל בקנייה רגילה.