")

")

")

מצבו של הצרכן האמריקני מחמיר - רווחיות יצרני הסחורות תיפגע

מצבו של הצרכן האמריקני מחמיר - רווחיות יצרני הסחורות תיפגע

אחרי הלם האינפלציה מגיע הלם הריבית וההכנסה הפנויה של הצרכנים בארה"ב יורדת. את התוצאה ירגישו יצרני הסחורות ששולי הרווח שלהם ייפגעו בעוד שהמשקיעים מתמקדים בפוזיציות דפנסיביות

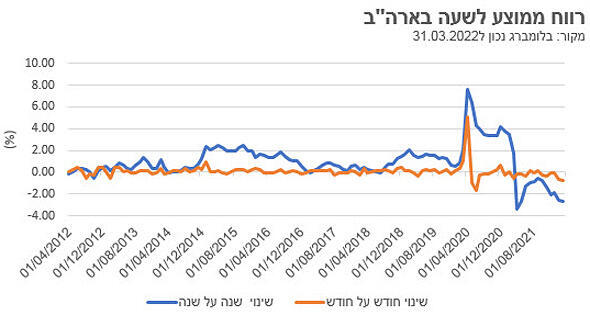

האינפלציה ושיעורי הריבית העולים מקשים על הצרכן ועל הכלכלה בארה"ב. ההכנסה הפנויה הריאלית בארה"ב נמצאת במגמת ירידה מאז אמצע 2021. על אף שהשכר הנומינלי עולה, מדד השכר הריאלי לשעה נמצא בתחום השלילי זה 12 חודשים. מגמות אלה מתחילות למצוא ביטוי במכירות הריאליות של החברות.

לאור העובדה שהצריכה מהווה כ-68.7% מהתמ"ג הנומינלי בארה"ב, הרי שלמצבו של הצרכן האמריקני יש השפעה על תחומים רבים מעבר למגזרים ממוקדי הצריכה, היות שצמיחת הכלכלה קשורה באופן הדוק לביקוש לחומרים ולאנרגיה ומשפיעה על מגזרי התעשייה, הפיננסים והנדל"ן.

סוף עידן הכסף הקל

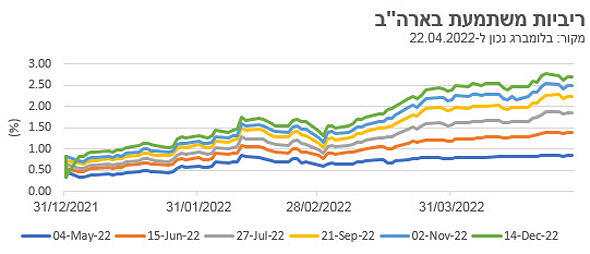

בחודש שעבר הפכו סיכוני הזנב הכלכליים ממלחמת רוסיה-אוקראינה לחששות מפני מיתון גלובלי ומדיניות ניצית יותר של הבנקים המרכזיים. לדברי Michael Harnett מ"בנק אוף אמריקה", "הלם האינפלציה מחריף בשעה שהלם שיעורי הריבית רק מתחיל". חלפו הימים של כסף בחינם. התשואות של אגרות החוב הממשלתיות עלו במהירות בתגובה להתחייבות נחושה יותר של הבנק הפדרלי להשתלט על האינפלציה. שיעור הריבית המשתמע לאחר מפגש FOMC בדצמבר עלה ל- 2.8%, לאחר שעמד על 0.8% בתחילת השנה. בנוסף, התשואה הריאלית של אגרות החוב הממשלתיות לעשר שנים קרובה ל-0%, לאחר שנתיים בתחום השלילי.

דפוסי ההוצאה הצרכנית מושפעים מעלויות ההלוואות, והבנק הפדרלי משתמש בתשואות גבוהות יותר על מנת לנסות להקטין את הביקוש. השפעה זו תגבר כנראה בשל הירידה המתמשכת בשכר הריאלי לשעה, מפני שעליית השכר מפגרת אחר האינפלציה.

מדד המחירים לצרכן היה צפוי תחילה להגיע לשיא בסביבות מרץ 2022. אנו מצפים שמדד המחירים לצרכן יישאר גבוה בחודשים הבאים עקב הימשכות המלחמה באוקראינה, סגרים הדוקים מהצפוי בסין ועלייה גבוהה מהצפוי במדד המחירים ליצרן (PPI). על רקע ביקוש צרכני גבוה, הצליחו רוב החברות להעלות את המחירים. בסה"כ, החברות מצפות לעליות מחיר נוספות בחודשים הבאים עם העלייה בעלות התשומות. אולם, במצב שבו ההכנסה הפנויה הריאלית הקטנה ועלויות ההלוואות הגדלות מכבידות על הצריכה, ייתכן שחברות יצטרכו להתמודד עם לחצים גדולים יותר על שולי הרווח. כרגע, ההוצאות הצרכניות מכוונות לסחורות. כאשר הביקוש יתיישר בחזרה לכיוון הוצאות על שירותים, הביקוש לסחורות עשוי להיחלש, בדיוק כשהחברות משלימות מלאים והפקקים בשרשראות האספקה מתחילים להשתחרר. מצב זה עלול לפגוע ברווחיות של חברות המייצרות סחורות.

הקטנת החיסכון + עלייה בחוב = הקטנת הצריכה הנוכחית

תמריצים ממשלתיים סיפקו "כרית חיסכון" והגבירו את הצריכה ואת ההוצאות הקמעונאיות בשנה האחרונה, אם כי יש לציין ששיעור החסכונות האישיים ירד ל-5.4%, רמתם הנמוכה ביותר מאז 2013. על רקע עובדות אלה, אין זה מפתיע שהצמיחה במכירות הקמעונאיות הואטה, וגדלה בחודש מרץ ב-0.5% על בסיס נומינלי לעומת החודש המקביל בשנה שעברה, אך ירדה ב-0.7% בהתאמה למדד המחירים לצרכן.

נתוני ההוצאות בכרטיסי אשראי של "בנק אוף אמריקה" משקפים את העובדה שהצריכה ממשיכה להיות איתנה בכל קבוצות ההכנסה, וצמחה ב-23.2% בשלוש שנים. למרות העלייה במחירי האנרגיה והירידה בהכנסות, הצרכנים מפגינים עמידות בהוצאות. אם כי זה עשוי לשקף "שחרור" קצר טווח לאחר סגרי המגפה. ראוי גם לציין, שרכישות בכרטיסי אשראי עלו בשנה שעברה, בשעה שהרכישות בכרטיסי הדביט ירדו. בסה"כ, החיובים בכרטיסי אשראי הגיעו לשפל בינואר 2021 ורק עכשיו עברו את הרמות של לפני המגפה. לפי ספר הבז', התנאים הפיננסיים אכן נחלשו; אך עם זאת, הביקוש להלוואות נשאר חזק. בעקבות היחלשות התנאים הפיננסיים, התחילו בנקים מסוימים להגדיל את ההפרשות להפסדי הלוואות בעונת הרווחים של הרבעון הראשון. עובדה זו עשויה לשקף את האתגרים הכלכליים שעימם מתמודדים מגזרים מחזוריים לנוכח ההאטה בצמיחה הכלכלית.

עם חזרת התנודתיות, עוברים לדפנסיביות

עלייה בתשואות אגרות החוב הממשלתיות, גידול באינפלציה והאטה בצמיחה הכלכלית הריאלית, הם גורמים שמשקיעים בניירות ערך עוקבים אחריהם. אלא שעד כה, רמות התנודתיות בשוקי המניות מספרות סיפור שונה מזה של אגרות החוב בארה"ב, על אף ששניהם מגיבים לגורמים דומים. התנודתיות בשיעורי הריבית קרובה לשיאי 2020, בעוד שהתנודתיות בשוקי המניות הייתה מרוסנת יותר.

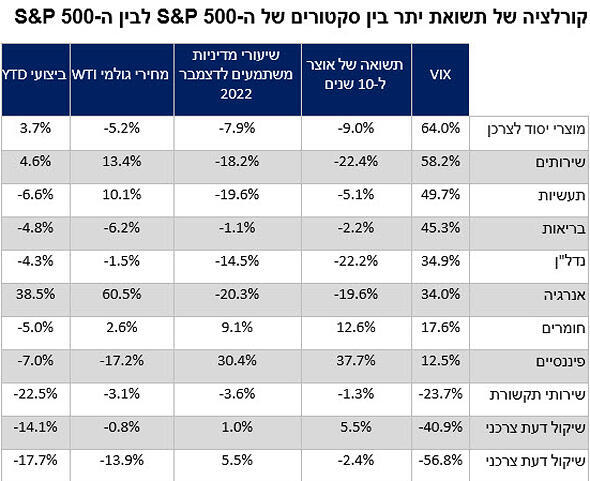

מתחילת השנה הגיעה התנודתיות בשוק המניות לשיאה על רקע ציפיות לתשואות גבוהות יותר באגרות החוב הממשלתיות ומלחמת רוסיה-אוקראינה, אך באופן כללי שרר בשוקי המניות שקט מתוח. ההתאמה בעניין עודף התשואות בין מדד S&P 500 לבין המגזרים השונים, משקפת את התמקדות השוק בפוזיציות דפנסיביות, הגנה מפני אינפלציה וחששות בנוגע לעלייה בשיעורי הריבית.