")

")

")

")

אב־גד מספקת לשוק את כל הסיבות לא להאמין לתחזיות שלה, אך הוא לא מתרגש

אב־גד מספקת לשוק את כל הסיבות לא להאמין לתחזיות שלה, אך הוא לא מתרגש

חברת ההתחדשות העירונית מנמיכה את התחזיות שלה ככל שמתקרבים לפרסום הדו"חות, ומתקשה גם בהן. אך בניגוד לחו"ל, בישראל המשקיעים לא מענישים על כך. אב־גד: "עיכובים בפרויקטים משפיעים על התחזית"

האמרה שלפיה שוק ההון הישראלי הוא לא וול סטריט זה אנדרסטייטמנט. בין שני השווקים ישנם הבדלים משמעותיים, הן מבחינת רגולציה והן מבחינת תרבות. אחד ההבדלים האלו נוגע ליחס של שני השווקים לתחזיות. בעוד בוול סטריט תחזיות הן לעתים חזות הכל, ואין חברה שלא מספקת תחזיות, בישראל המצב שונה עד מאוד: אין חובה לפרסם תחזיות בעונת הדו"חות, רק חלק מהחברות עושות זאת, והשוק לא מייחס להן את אותו המשקל שמשקיעי וול סטריט מייחסים לנושא. כדוגמה לכך אפשר לבחון את המתרחש בחברת הנדל"ן היזמי אב־גד, שבשליטת המנכ"ל ראם רצון (50%), בנו של חבר הכנסת לשעבר מיכאל רצון, שגם מכהן כיו"ר אב־גד.

אב־גד, שנסחרת בבורסת תל אביב לפי שווי של 332 מיליון שקל, נוהגת לפרסם מדי רבעון, בסמוך לפרסום דו"חותיה הכספיים, מצגת למשקיעים, שבה היא מפרטת על אודות פועלה במהלך התקופה שחלפה, וכן מספקת פרטים בנוגע לתוכניות שלה להמשך. בין היתר, החברה, שפועלת בתחום ההתחדשות העירונית, מפרטת בכל מצגת רבעונית את ההכנסות הצפויות ואת הרווח הגולמי הצפוי מפעילות הנדל"ן למגורים שלה בשנים הקרובות.

אב־גד מדגישה בתחילת כל מצגת כי היא כוללת מידע ונתונים המבוססים בחלקם על אומדנים והערכות שלה, ושתחזיותיה עשויות שלא להתממש או להיות שונות בצורה דרמטית. מדובר בדיסקליימר סטנדרטי, שנועד לגלות אחריות כלפי המשקיעים, אך גם למנוע מהחברה להיכנס לתסבוכות משפטיות בשל התחזיות שלה.

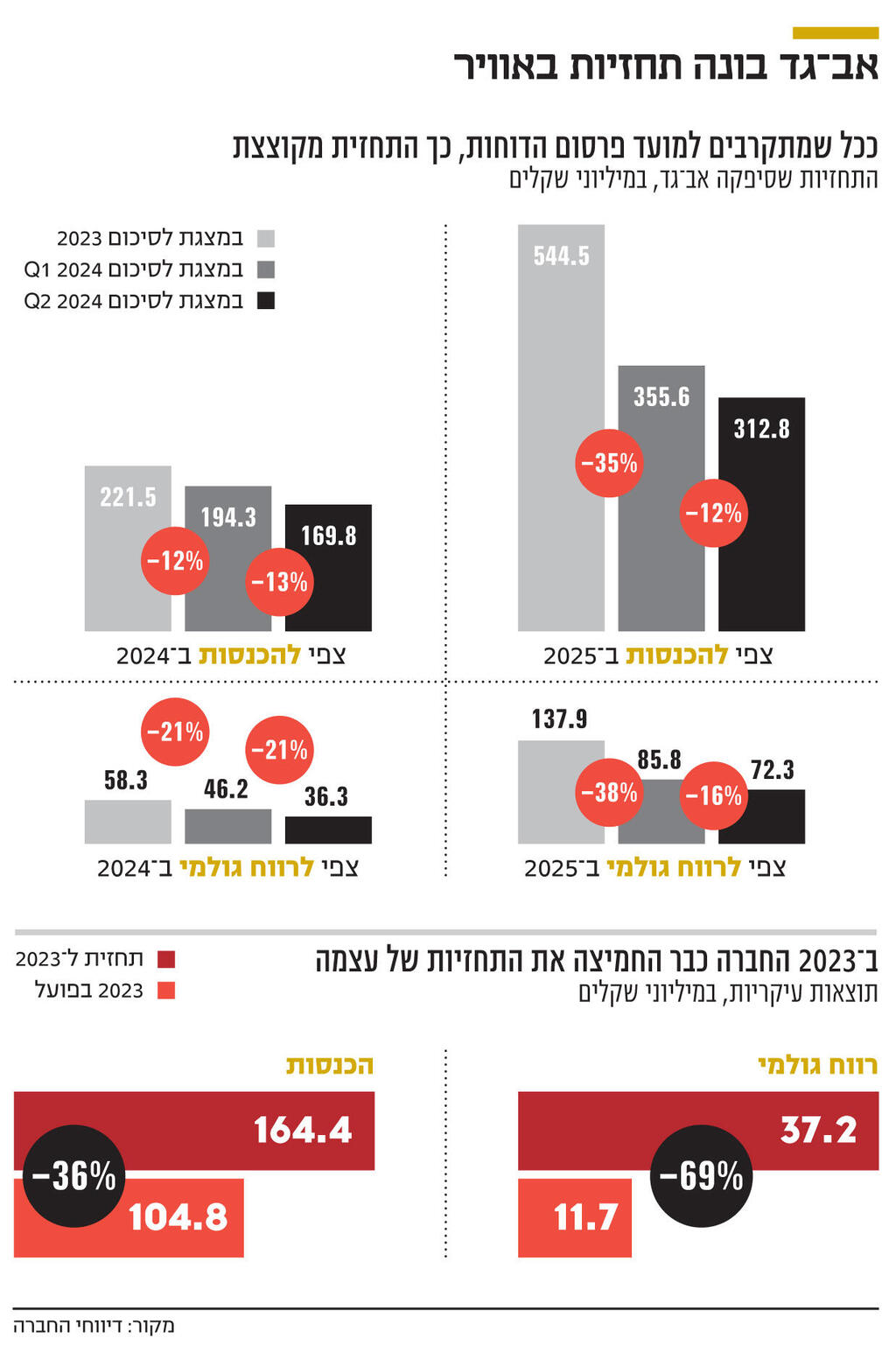

אך האזהרה הזו נראית מעט פורמלית ובגדר "מעט מדי", שכן, שכשבוחנים את המצגות האחרונות שפרסמה החברה — החל בזו שסיכמה את שנת 2021 ועד לאחרונה שפורסמה, זו שמסכמת את הרבעון השני של 2024 — ניתן לראות שהתחזיות ביחס לאותם פרקי זמן השתנו בצורה דרמטית, לעיתים בעשרות אחוזים, כשהשינוי היה בעיקרו שלילי. כלומר, הנמכת תחזיות. בנוסף, גם התוצאות בפועל בשנים 2022 ו־2023 היו רחוקות מהתחזיות שסופקו ביחס אליהן.

תחום קשה לחיזוי

כך, בעוד שבמצגת שסיכמה את 2023 צפתה החברה כי הכנסותיה ב־2024 יגיעו ל־221.5 מיליון שקל, במצגת הבאה הסכום ירד ב־12% ובסיכום הרבעון השני של 2024 הצפי התכווץ ב־13% נוספים, כך שכעת החברה צופה שתסיים את השנה הנוכחית עם הכנסות של כ־170 מיליון שקל. במקביל, ההכנסות הצפויות ל־2025 ירדו בין שלוש התחזיות ב־43% בסה"כ, מרמה של 544.5 מיליון שקל ל־313 מיליון.

באופן דומה, בסיכום שנת 2022 צפתה החברה שהכנסותיה בסוף 2023 יגיעו ל־164 מיליון שקל, וכבר בסיכום הרבעון השני של 2023 היא העריכה שההכנסות בשנה המלאה יהיו נמוכות משמעותית ויעמדו על 111 מיליון שקל, ובסופו של דבר את אותה שנה סיימה עם הכנסות של 105 מיליון שקל — 36% פחות מהתחזית המקורית.

בשנה שקדמה לה, 2022, התרחש דבר הפוך. בסוף 2021 אב־גד דיווחה למשקיעים שלפי הצפי שלה שבשנת 2022 ההכנסות של יסתכמו ב־105 מיליון שקל, ואילו בפועל באותה שנה ההכנסות הסתכמו ב־137 מיליון שקל — פער חיובי של 30.5%.

כמו כן, מאז המחצית הראשונה של 2022, תחזית ההכנסות והרווח הגולמי של אב־גד לשנים הקרובות מצויה במגמת ירידה. לעומת זאת, בנוגע לטווח הארוך אב־גד אופטימית, והתחזית שלה להכנסות בשנים 2029—2031 עומדת, נכון לסוף המחצית הראשונה של 2024, על 4.6 מיליארד שקל, בעוד בסוף שנת 2023 החברה הציגה תחזית להכנסות של 2.1 מיליארד שקל.

לדברי יוטב קוסטיקה, מנכ"ל משותף ומנהל השקעות ראשי במור קרנות נאמנות, "בתחום של התחדשות עירונית הרבה חברות אוהבות להציג תחזיות לשנים הבאות, אבל בפועל התחזיות לרוב לא ריאליות ואינן עומדות בציפיות שהן בעצמן קבעו, לא תמיד בהכרח באשמתן - פשוט מדובר בתחום שמאוד קשה להעריך מה יהיו לוחות הזמנים של הפרויקטים שמהם נגזרים ההכנסות והרווחים. יש הרבה שלבים שעשויים להתעכב ולקחת זמן רב, ואלה גורמים לעיכובים — שינוי תב"ע, ועדות התכנון בעירייה, הקשר עם הדיירים והחתמתם, ובטח ובטח גורמים שהתעכבו בשנה האחרונה בשל המלחמה".

בנוסף, קוסטיקה לא מייחס לתחזיות חשיבות גבוהה במיוחד. לדבריו, "כשאנחנו מנתחים חברות בתחום ההתחדשות העירונית, אנחנו בוחנים קודם כל פרויקטים בשלבי ייזום מתקדמים או פרויקטים שנמצאים כבר עם היתר או בבניה, ומתייחסים בספקנות לפרויקטים בשלבים מוקדמים. לאור סביבת הריבית הגבוהה והמלחמה, יותר חשוב לנו לראות חברות שהשכילו לייצר שיתופי פעולה עם גופים פיננסיים חזקים שיעמדו מאחוריהן, מתוך הנחה שהחברות המנצחות בשלב הזה של הסייקל יהיו אלה עם הגב הפיננסי החזק, כמובן שבשילוב של הנהלה רעבה ויצירתית".

בניגוד לאב־גד, חברות אחרות שפועלות בתחום התחדשות העירונית נמנעות מלפרסם תחזיות שנתיות להכנסות ולרווח הגולמי הצפויים. אאורה, אזורים ואשדר מציגות את הרווח הגולמי הצפוי המצטבר בכמה שנים, ומצלאוי סוכמת את ההכנסות והרווח הגולמי הצפויים מכלל הפרויקטים.

המניה זינקה

נראה שהמשקיעים לא מתרגשים משינויי התחזית התכופים של אב־גד וממגמת הירידה בהם, ומתחילת 2022 ועד היום מנייתה עלתה ב־91%, בעוד מדד ת"א בנייה שבו היא נכללת ירד ב־27%, כשמבין החברות שנבדקו, רק מניית אאורה עלתה בשיעור גבוה יותר. גם בחינת תנועת המניה במועדי פרסום המצגות לא מאפשרת לגזור מסקנה חתותכת בנוגע להשפעת שינוי התחזית על המשקיעים, כשבחלק מהמועדים המניה ירדה , אך באחרים עלתה, אף שהתחזית עודכנה כלפי מטה.

העובדה שאב־גד משנה באופן תדיר את תחזיותיה ואף לא עומדת בהן אך לא נענשת על כך בידי המשקיעים מצביעה על סלחנות בשוק ההון המקומי ביחס לכך. זאת בשונה מהנעשה בוול סטריט, שם השוק מעניש חברות על סטייה מהתחזית שלהן, היבט שמביא לזהירות של החברות בפרסום תחזיות שכאלה.

מאב־גד נמסר: "הדיווחים צופי פני עתיד המופיעים במצגות באשר להכנסות והרווחים העתידיים מבוססים על צבר הפרויקטים הידוע והערכת מועד כניסתם לביצוע ולשיווק. תחזית זו מתבססת על צפי לקידום ההליכים הסטטוטוריים על ידי הרשויות, השלבים הבירוקרטיים הרבים והערכות לזמן שידרש עד שתב"ע תאושר. החברה, כמו כלל החברות בשוק, מתבססת בהערכותיה על מדדים מקובלים בניסיון להעריך מתי הרשויות יעניקו את האישורים הנדרשים. ברור כי כל עיכוב, הוא בעל השפעה על התחזית, והשינויים במצגת משקפים את הדחייה על בסיס ההערכה העדכנית באופן המהימן ביותר האפשרי".