המוסדיים מגששים דרכם חזרה לבורסה, הפרטיים והזרים ממתינים לסוף המלחמה

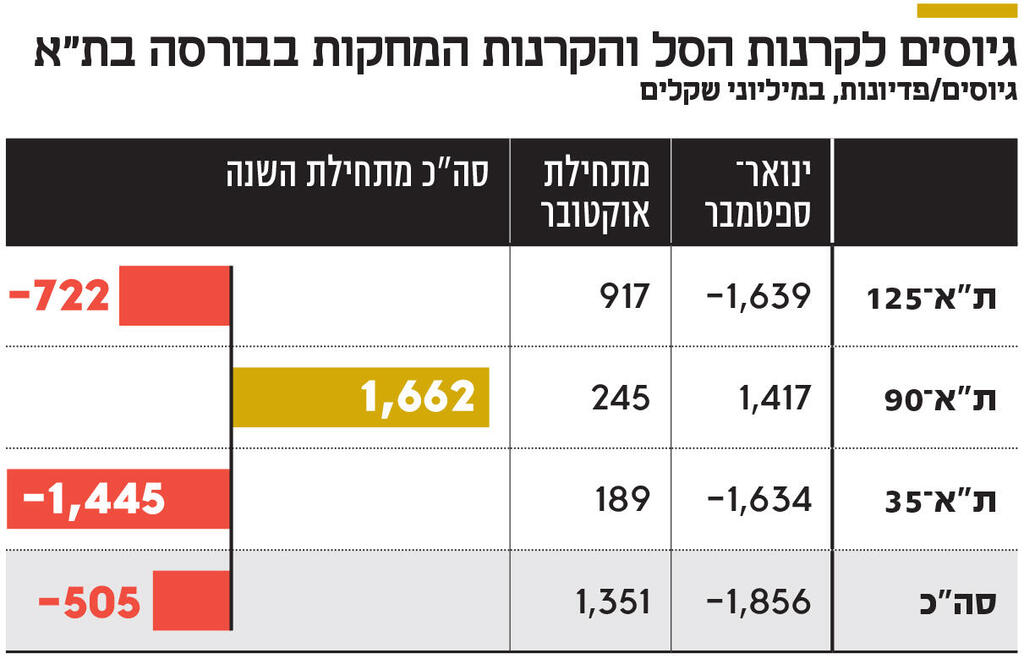

מתחילת אוקטובר זרמו לקרנות הסל ולקרנות המחקות על המדדים המובילים 1.3 מיליארד שקל, שמחקו את רוב הפדיונות השנה — מרביתם של מוסדיים, שלא רוצים לפספס תיקון אפשרי במקרה שהמלחמה תיגמר

האם המשקיעים המוסדיים מתחילים לחזור בזהירות לבורסה בת"א? ביום ראשון נסגר המסחר באחוזת בית בעליות שערים בולטות — בעקבות הזינוקים שנרשמו בוול סטריט על רקע ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב — ומדד ת"א־35 הגיע לשיא כל הזמנים. מנתונים שהעבירה הבורסה לבקשת כלכליסט עולה כי בשבועות האחרונים ניכרת מגמה של כניסת כספים, בעיקר למדדים המובילים, ומרבית הפעילות נעשית בידי הגופים המוסדיים המקומיים.

תשעת החודשים הראשונים של 2024 היו חלשים למדי, וקרוב ל־1.9 מיליארד שקל יצאו מקרנות הסל ומהקרנות המחקות על המדדים המובילים, ת"א־35, ת"א־90 ות"א־125. אולם מתחילת אוקטובר חל שינוי במגמה, ובתוך פחות מחודש וחצי נמחקו מרבית הפדיונות שהיו בחודשים ינואר־ספטמבר, ולקרנות הסל על שלושת המדדים המובילים בבורסה זרמו 1.3 מיליארד שקל.

המגמה בולטת במיוחד בקרנות הסל שעל מדד ת"א־125. בתשעת החודשים הראשונים של השנה יצאו מהן 1.6 מיליארד שקל בקצב איטי אך עקבי, ואילו מתחילת אוקטובר נכנסו לקרנות אלה יותר מ־900 מיליון שקל. בקרנות על מדד ת"א־35 התנועה מתונה יותר, ולאחר פדיונות של 1.6 מיליארד שקל בתשעת החודשים הראשונים, נכנסו לקרנות על מדד זה קרוב ל־200 מיליון שקל בתוך חודש וחצי.

העדפה למדד ת"א־90

עוד מסתמן, שהמשקיעים המקומיים מעדיפים את מדדי מניות השורה השנייה, שכן למדד ת"א־90 נכנסו כספים גם בחודשים הראשונים של השנה. הקצב התגבר מתחילת אוקטובר, ובסך הכל נכנסו לקרנות הסל על מדד זה 1.6 מיליארד שקל מתחילת השנה.

"הקרנות על מדד ת"א־90 מנהלות באופן די חריג נכסים בהיקף של יותר מ־50% לעומת הקרנות על מדד ת"א־35, אומר סמנכ"ל מסחר ומדדים בבורסה בת"א יניב פגוט. "נראה כי ת"א־90 נתפס כמדד שמייצג יותר את הכלכלה הישראלית, כך שמי שרוצה להגדיל חשיפה ישירה לכלכלת ישראל עושה זאת באמצעות השקעה בו. המוסדיים מעדיפים להיחשף ישירות למניות הבנקים ולוותר על שאר מניות ת"א־35, ובמקום זאת להיחשף לחברות בת"א־90", הוא מעריך.

עם זאת, הכספים שנכנסו לקרנות הסל בשבועות האחרונים אינם בהיקף אדיר, אולם בהתחשב בפעילות קודם לכן השנה, זה עשוי להיות ניצן ראשון של שינוי מגמה. נראה כי הגורם המרכזי לשינוי קשור במצב הגיאו־פוליטי. אומנם יש עדיין לא מעט אי־ודאות, ולא ברור אם אכן המלחמה קרובה לסיומה, אבל הסבירות לכך גבוהה היום מכפי שהיה נראה לפני כמה חודשים — לפני הכניסה הקרקעית ללבנון וחיסול מנהיגי חמאס וחזבאללה.

עידוד נוסף שואבים המשקיעים מבחירתו של דונלד טראמפ לנשיא ארה"ב ומהצהרותיו שבכוונתו לפעול לסיום המלחמות. "בסוף הגורם המרכזי שמשפיע על השוק המקומי הוא המלחמה וההתפתחויות שלה. מצב המאקרו והמצב הפוליטי הם משניים", אמר גורם בקרב המוסדיים.

מי שבעיקר מזרימים את הביקושים לקרנות הסל אלה המוסדיים. המשקיעים הפרטיים עדיין בחוץ ומעדיפים אפיקים בטוחים יותר כמו הקרנות הכספיות, שאליהן זורמים מיליארדי שקלים מדי חודש. גם המשקיעים הזרים לא מרגישים בנוח לחזור לשוק המקומי, שכן בעוד הישראלים כבר התרגלו לרצף האירועים הביטחוניים, מחו"ל ישראל עדיין נתפסת כמסוכנת וככזו שנמצאת בעיצומה של מלחמה. מבחינת הזרים יש אלטרנטיבות אחרות בעולם עם רמת סיכון נמוכה יותר.

אז מה, בעצם, גורם דווקא למוסדיים להתחיל להגדיל חשיפה לשוק המקומי. "השוק המקומי נמצא במשקל חסר אצל המוסדיים. מדי חודש זורמים אליהם כספים, אך הם לא שומרים על האלוקציה בחשיפה לשוק המקומי. הם אולי מבצעים נקודתית השקעה כזו או אחרת, אבל ראינו שמתחילת השנה הם לא קנו את המדדים עצמם, בעוד היקף הנכסים שלהם רק הולך וגדל", אמר פגוט.

"ברור למוסדיים שכאשר המלחמה באמת תסתיים, השוק כבר יהיה אחרי עלייה חדה, והם חוששים לפספס את המומנטום. לכן, בצורה זהירה ומדודה הם מגדילים חשיפה", הוא מוסיף. עוד מציין פגוט, שהמוסדיים שמתחרים ביניהם בתשואות שהם משיגים, גם בוחנים את היקף החשיפה של מתחריהם לשוק המקומי ומנסים להתאים את עצמם, כדי שלא ייפתח פער בתשואות שיניבו, במקרה שהשוק המקומי יעשה תיקון מהותי.

הפרטיים עדיין בכספיות

לעומת זאת, כאמור, בקרב המשקיעים הפרטיים אין שינוי מגמה, ונראה כי ברמת הריבית הנוכחית הקרנות הכספיות קורצות יותר. קרנות אלה מניבות תשואה של 4%–4.5% בשנה ברמת סיכון אפסית, בזמן שבשוק המקומי עדיין גלום סיכון לא קטן — לבטח בתרחיש שבו העימות מול איראן יסלים. העבר מלמד כי המשקיעים הפרטיים ייכנסו לשוק רק אחרי סיום המלחמה והעליות בשווקים, מתוך הנחה — שלרוב מתבררת כשגויה — שהעליות החדות שהיו רק יימשכו.