")

")

")

האינפלציה תשפיע על הבורסה יותר מהכאוס הפוליטי, בינתיים

האינפלציה תשפיע על הבורסה יותר מהכאוס הפוליטי, בינתיים

המדדים המובילים עלו אתמול בת"א ביותר מ־1% כאילו אין בחירות באוויר, כי השוק מתרגש בעיקר מהתרחשויות גלובליות. אבל חזרה על תסריט ממשלת הרוב הדחוק עלולה לגרום לאובדן היתרון, שמתבטא בנתוני הגירעון והאינפלציה – וזה יחלחל גם לשוק

אם זר היה רואה את ביצועי המדדים אתמול בבורסת תל אביב, הוא היה חושב שהמשקיעים מרוצים מכך שישראל הולכת לבחירות, שכן המדדים המובילים טיפסו ביותר מ־1%. אך האמת היא שהתנהגות הבורסה המקומית מושפעת בעיקר מהנעשה בעולם, והרבה פחות מאירוע כמו הליכה נוספת לקלפיות.

העליות בשוקי אירופה והציפייה לפתיחה חיובית בוול סטריט הקפיצו את המדדים המקומיים, והכאוס הפוליטי עדיין לא ניכר, לפחות לא לעת עתה, וזאת למרות העובדה שכלכלה ובורסות לא אוהבות חוסר ודאות — כמו התקופה שאנו נכנסים אליה.

"אין משמעות לבחירות על התנהגות הבורסה המקומית. הסיפור שמשפיע על השווקים הוא האינפלציה והריבית. זה מה שייתן את הטון", אמר גורם בכיר באחד הגופים המוסדיים. אותו גורם גם הדגיש שסוגיית האינפלציה והריבית היא בעיקר סיפור גלובלי ולא מקומי — נושאים כמו מחיר הנפט, החיטה ומחירי התובלה כלל לא נקבעים בישראל או מושפעים ממה שמתרחש בה, והם אלה שישפיעו על המצב בשוקי ההון בחודשים הקרובים. גם בעולם וגם בישראל. "אם מחיר הנפט יירד בחדות, בגלל שינוי גיאופוליטי, זה ישפיע על השוק המקומי בצורה דרמטית יותר מאשר מערכת הבחירות. הסיפור הגלובלי גדול יותר מהסיפור המקומי", הוא סיכם.

למערכות הבחירות האחרונות לא היתה כמעט השפעה על התנהלות הבורסה, וזאת למרות התכיפות שבה נערכו. נראה כי המשקיעים כבר התרגלו אליהן. מאז שישראל נכנסה לסחרור פוליטי, בדצמבר 2018, הניב מדד ת"א־125 תשואה על כ־40%, ומדד S&P 500 עלה באותה תקופה ב־32%. בסופו של דבר, נראה כי הגורם המרכזי שמשפיע על השוק המקומי הוא התנהגות שוקי העולם: ממגפת הקורונה, דרך המלחמה של נשיא ארה"ב לשעבר דונלד טראמפ מול הסינים ופלישת רוסיה לאוקראינה, וכמובן התפרצות האינפלציה העולמית — כל אלה נתנו את הטון בשווקים.

אך גם אם נראה, על פניו, שהבחירות לא צפויות להשפיע על הבורסה, אי אפשר להתעלם מהמצב ולקבוע שלא יהיו להן ולתוצאותיהן השפעות ארוכות טווח. אם היינו בתקופה נורמלית, שבה ברור שתקום ממשלה כמה חודשים לאחר ההחלטה על בחירות, הרי שאפשר היה לקבוע בוודאות כמעט שהמצב הפוליטי לא ישפיע על השווקים. אלא שאי־הוודאות שמביאה עמה הפעם תקופת הבחירות, היא גרועה יותר מכמה טעמים.

ראשית, קיים חשש שלאחריהן לא תצליח לקום ממשלה, וניקלע לעוד סבבי בחירות, שרק יאריכו את תקופת הכאוס הפוליטי, כפי שחווינו בשנים 2021-2019, ואולי אף גרוע יותר. כמו כן, גם אם תקום ממשלה, לא ברור עד כמה היא תחזיק מעמד, לאור העובדה ששתי הממשלות האחרונות שרדו בקושי שנה. שנית, אנחנו נכנסים לתקופה של אי־ודאות כשברקע מרחף משבר כלכלי עולמי של התפרצות אינפלציונית ועליית ריבית. כלומר, אנחנו נכנסים לאירוע, שאין לדעת מתי הוא ייגמר, ושבמהלכו אי אפשר יהיה לקבל החלטות מהותיות — כאלה הנדרשות לאור המצב הכלכלי הרגיש.

אז נכון, המדיניות המוניטרית ממשיכה לתפקד, והליכה לבחירות לא אמורה עקרונית להשפיע על בנק ישראל, שיכול להמשיך ולהעלות ריבית כדי להילחם באינפלציה. ועדיין, מדיניות שנלחמת באינפלציה צריכה לעבוד בשני ראשים: מצד אחד המדיניות המוניטרית, ומצד שני מדיניות פיסקאלית משלימה, שעליה אחראית הממשלה. עבודה משולבת כזו מגבירה את אמון הציבור ומהווה צעד הכרחי לייעול תהליכי המלחמה באינפלציה, שכן ניהול נכון של מעגל ציפיות הציבור הוא קרדינלי לשבירת האינפלציה. אולם, המדיניות הפיסקאלית נכנסת כעת לשיתוק, ולכן המלחמה באינפלציה תהיה מעתה דומה לקרב שמנהל מטוס שאחד ממנועיו מושבת.

המשמעות היא, שבנק ישראל עלול למצוא עצמו פועל בצורה אגרסיבית יותר נגד האינפלציה, באמצעות העלאת ריבית — דבר שיעיק על הכלכלה ויגביר את הסיכון שהמשק ייקלע למיתון. כל זאת, כשהמדיניות הפיסקאלית כאמור משותקת, והממשלה אינה יכולה לבצע צעדים אנטי־מחזוריים לכלכלה, לריכוך אפקט ההאטה והמיתון.

מנגד, הממשלה כן יכולה לפצוח בתקופה זו בכלכלת בחירות ולנקוט צעדים פופוליסטיים שיקנו לה רווח פוליטי. הפיתוי לכלכלת בחירות גדול כיום במיוחד, לנוכח נתוני הגירעון הטובים. מדובר ב"ז'אנר" של כלכלה שאף פעם אינה טובה, אבל החשש הוא שבתקופה זו הנזק שלה עלול להיות גדול יותר. זאת מאחר שהיא נחשבת לגורם שיכול להאיץ התפרצות אינפלציונית, כמו במקרה של הסכמי שכר שכוללים תוספות משמעותיות. אולם יש המעריכים שדווקא כלכלת בחירות – המכוונת נגד יוקר המחיה בישראל — עשויה לתרום לריסון האינפלציה.

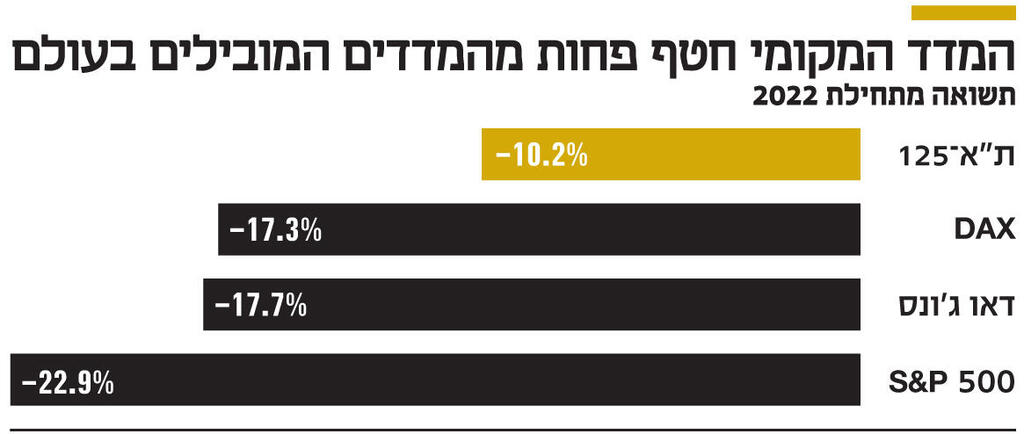

בשורה התחתונה, אסור להתעלם מכך שישראל נכנסת למשבר העולמי בנקודת פתיחה טובה, המשתקפת גם בביצועי שוק ההון: מדד ת"א־125 איבד 10.2% מינואר לעומת ירידות של 22.9% במדד S&P 500, של 17.7% בדאו ג'ונס ושל 17.3% במדד דאקס הגרמני. הסיבה לכך היא שישראל במצב כלכלי טוב לעומת מדינות רבות בנתוני הגירעון והאבטלה, וגם האינפלציה בה נמוכה בהשוואה לעולם — קצב שנתי של 4% בישראל לעומת 8%-7% בארה"ב ובאירופה.

אבל, אם ניקלע לסחרור פוליטי ולתקופה ארוכה נוספת ללא ממשלה, או עם ממשלת רוב דחוק, אנחנו בהחלט עלולים למצוא את עצמנו מאבדים את היתרון החשוב כל כך שהושג, וכשזה יקרה, הכישלון יחלחל מהר מאוד לשוק ההון.