")

")

")

בדיקהחצי מהישראליות הטריות בארה"ב נסחרות בשווי פעילות אפסי

בדיקה

חצי מהישראליות הטריות בארה"ב נסחרות בשווי פעילות אפסי

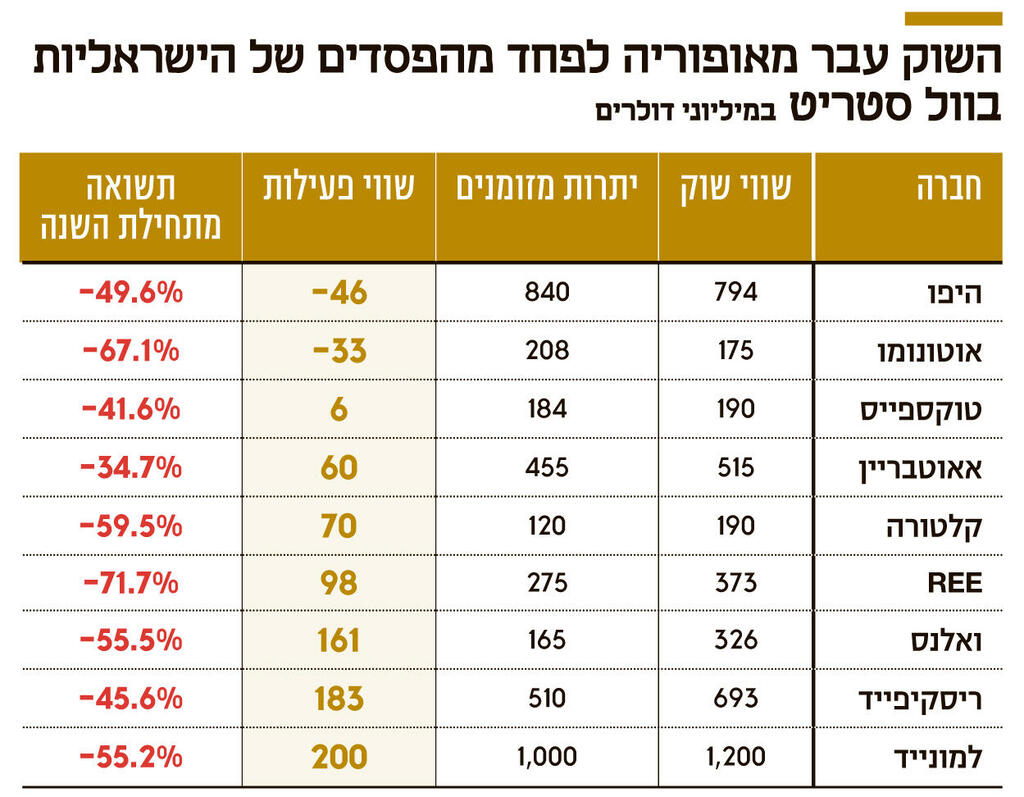

תשע חברות טכנולוגיה ישראליות שהונפקו בנאסד"ק בשנתיים האחרונות נסחרות כיום סביב שווי המזומנים שלהן. הדבר משקף ספקנות עמוקה ביחס למודל העסקי. אבל אם החברות ינהגו באחריות, המזומנים בקופתן יאפשרו להן לשרוד עוד כמה שנים

בעוד העולם ממשיך לספור חדי קרן, השוק הציבורי כבר מראה עד כמה השווי הוא עוגן פסיכולוגי ולא כלכלי במיוחד. חצי מחברות הטכנולוגיה הישראליות, שהונפקו בשנתיים האחרונות, נסחרות כמעט בשווי המזומנים שבקופתן, ובמקרה של היפו ואוטונומו אפילו מתחתיו.

מתי צדקו המשקיעים? כאשר אפשרו לחברות האלה לגייס מאות מיליוני דולרים לפי שווי של מיליארדי דולרים רבים על בסיס חלום - או עכשיו, כאשר משמעות המספרים היא שפעילותן מתומחרת כמעט באפס? סביר להניח כי גם אז וגם כעת אנחנו עדים לאירועי קיצון, שממחישים כי השווי הוא עוגן לא רלבנטי בבחינת יציבות או אופק של חברה.

בבורסת תל אביב, שבה יש משקל יתר לחברות ממונפות עם חוב כבד או לחברות אחזקה שסובלות מתמחור חסר כמעט מובנה, חברה שנסחרת מתחת לשווי המזומנים או בערך בשווי המזומנים אינה מחזה נדיר.

לעומת זאת, בקרב חברות טכנולוגיה, שבמאזניהן כמעט אף פעם אין חוב, מסחר סביב שווי המזומנים משקף חשש עמוק של המשקיעים מכך שהמודל העסקי של החברה לא בנוי נכון, וכי סיכויי התגשמות החלום שהיא מכרה להם שואפים לאפס.

מה שחריג כמובן הפעם הוא מהירות המעבר מאמונה מלאה בקצב צמיחה דו־ספרתי - ולעתים אף תלת־ספרתי עד אינסוף - לתרחיש שאפילו באווירה הפסימית של היום נראה מוגזם של התרסקות כללית. מה החברות עצמן צריכות להסיק מכך?

המקרים "הקלים" ביותר הם של שלוש החברות שפונות לשוק האוטומוטיב: REE, אוטונומו וואלנס. לשתי הראשונות עוד אין הכנסות, וכל ההנפקה שלהן התבססה על חלום, שעכשיו לא רק מתייקר מאוד יחד עם הכסף, אלא שגם מימושו עלול להידחות עוד, בעקבות הפגיעה בשרשראות האספקה - משבבים מהמזרח הרחוק ועד המתכות הדרושות לייצור סוללות חשמליות, שמגיעות מאוקראינה ורוסיה. חברות אלה שורפות מדי חודש מיליוני דולרים, והשאלה היא מה יקרה קודם: מימוש החזון או התרוקנות הקופה.

2 צפייה בגלריה

")

מימין: מייסד ומנכ"ל היפו אסף וונד, ומייסד ומנכ"ל אוטונומו בן וולקוב

(Hippo Insurance אוראל כהן )

שאלת המודל העסקי מרחפת מעל ענף האינשורטק עוד לפני שהחלה המפולת בוול סטריט. למונייד והיפו, החלוצות הישראליות של התחום והנציגות הבולטות שלו, עדיין לא מצליחות לשכנע את המשקיעים כי יצליחו להגיע לרווחיות בעתיד הנראה לעין, כל עוד יפנו ישירות ללקוח הקצה. הדו"חות הכספיים שלמונייד פרסמה שלשום הציגו צמיחה מהירה, עם שיפור בכמה מדדים כמו שימור לקוחות, אך המחיר של אלה הוא עדיין הפסדים עצומים.

המקרה של טוקספייס וריסקיפייד מורכב יותר, משום שמסתמן כי חל שינוי עמוק בשוק שלהן, שיקשה על שתיהן להציג את הצמיחה שהיתה בעבר. טוקספייס, שנסקה בתקופת הקורונה עם טיפול פסיכולוגי אונליין במקום פגישה פיזית, סובלת כעת משובו של העולם לנורמליות ולהעדפת ביקורים אצל פסיכולוגים, וזאת בנוסף לבעיות ניהול פנימיות שדחקו את המייסדים אל מחוץ לחברה.

קלטורה, שפיתחה פתרונות וידיאו ארגוני, הצליחה להנפיק רק בניסיון שני ובשווי מופחת, וגם אאוטבריין, שמספקת המלצות תוכן לגולשים, הונפקה בשווי נמוך מכפי שקיוותה במקור. מי שחרק בשיא הגאות סביר שיהיה הראשון לצנוח במפולת. עם זאת, קופתה של קלטורה עדיין מלאה במזומנים, מה שמאפשר לה אפילו לגייס את הכוכב ההוליוודי דיוויד דוכובני לקמפיין פרסומי, כפי שבישרה החברה אתמול.

אז מה צופן העתיד לחברות האלה? בתחומים שאינם טכנולוגיים הגעה לשווי המזומן היא איתות לקרנות השקעה או מתחרים גדולים להסתער ולהשתלט על החברה. הבונוס ברור - מקבלים גם את קופת המזומנים, גם את הביזנס וגם את עובדי החברה הנרכשת.

אלא שהפעם לא בטוח שהתסריט הזה יעבוד, משום שחברות טכנולוגיה גדולות או קרנות השקעה, שהן לכאורה המועמדות להיות בצד הרוכש, לא סובלות ממחסור במזומנים. להפך, המזומן בקופה רק מסבך ומייקר את העסקה, שמגיעה עם הפסדים גבוהים וצפי להמשך תזרים שלילי.

הנכס העיקרי במועמדות לרכישה הוא הצוותים שלהן, ובחלק מהמקרים גם טכנולוגיה ולקוחות. לא לכל החברות בטבלה יש טכנולוגיה ייחודית או לקוחות אסטרטגיים, אלא רק מודלים של שיווק אגרסיבי ויקר להרבה מאוד לקוחות פרטיים, שלא בטוח כי ישארו לאורך זמן.

כך, למשל, חלק גדול מהמיזוגים שנעשו לכאורה במחירי סוף עונה אחרי המפולת של 2000, לא הצליחו לייצר חברות ענק ישראליות. מה שכן שונה הפעם ומשחק לטובת חברות הטק הציבוריות שמניותיהן נמחקו, היא דווקא קופת המזומנים הגדולה שלהן.

בסוף 2000 מצאו עצמן רבות מחברות ההייטק המקומיות ללא מזומנים וללא אופק לגיוס, מה שיצר לחץ לפיטורים מסיביים. הפעם כמויות המזומן הן באמת חריגות, וייתכן שהתאמות לא כואבות במיוחד - כמו טיפול באבטלה הסמויה שחברות רבות לוקות בה וצמצום ב"פינוקים" - יצליחו להעניק להן אורך נשימה לצליחת השנה הקרובה ואפילו שנתיים ללא קושי מיוחד.

כאן דווקא בא לידי ביטוי יתרון היותן חברות ציבוריות, שכן למרות הנפילות החדות שספגו - הרי שבשנה האחרונה הן הספיקו לצבור ולו מעט ניסיון בניהול קצת יותר אחראי של ההוצאות, לעומת החברות הפרטיות. ואולי הן אפילו יתחילו לבנות די.אן.איי חדש, כזה שיתאים לא רק לתקופות פריחה יוצאות דופן, אלא למחזוריות הכלכלית הרגילה.

צופות האטה בקצב הצמיחה על רקע המצב המאקרו כלכלי המאתגר

קורנית ופייבר צללו עם הנמכת התחזיות

מניית קורנית צללה אתמול ב־30% במהלך המסחר בוול סטריט ומניית פייבר ב־23%, לאחר ששתי חברות הטכנולוגיה הישראליות סיפקו תחזיות מאכזבות להמשך השנה. הדו"חות הכספיים של השתיים, שפועלות בתחומים שונים, מציגים מגמה של האטה בקצב הצמיחה, שממנה אפשר להתחיל להסיק מסקנות לגבי המצב המאקרו כלכלי בעולם וההשפעות של המלחמה בין רוסיה לאוקראינה.

פייבר, שהפלטפורמה שלה מחברת בין פרילנסרים לספקי עבודה, מציינת כי התנאים בשווקים שלה, בעיקר באירופה, היו תנודתיים במרץ ובאפריל. הכנסות החברה לא צפויות לצמוח לעומת הרבעון הראשון, שבו הסתכמו ההכנסות ב־86.7 מיליון דולר, וקצב הצמיחה השנתי יסתכם ב־16%–23%. אף שמדובר בצמיחה מהירה באופן אבסולוטי, שתביא את פייבר להכנסות של 345–365 מיליון דולר השנה, זה קצב נמוך מזה שהיא הרגילה את משקיעיה בשנתיים האחרונות. בנוסף, ההאטה תעכב גם הגעה ליעדי רווחיות שאליהם כיוונה פייבר. בינתיים החברה רשמה הפסד של 17 מיליון דולר ברבעון הראשון, בדומה למקביל, שבו ההכנסות היו נמוכות באופן משמעותי.

קורנית, שמוכרת מדפסות דיגיטליות להדפסה על טקסטיל, נמצאת בקצב הכנסות וצמיחה דומה לזה של פייבר, וסיימה את הרבעון הראשון עם הכנסות של 83.3 מיליון דולר והפסד של 5.2 מיליון דולר, לעומת רווח של 5.1 מיליון דולר בתקופה המקבילה.

בקורנית דווקא צופים עלייה בהכנסות ל־85–95 מיליון דולר ברבעון השני, ושיפור משמעותי יותר במחצית השנייה של 2022, אך המשקיעים ציפו לקצב צמיחה מהיר יותר — ובעיקר לא אהבו את המעבר להפסד, דווקא בתקופה שבה כולם מחפשים את הרווח. גם בקורנית ציינו את הסביבה המאקרו כלכלית המאתגרת ואת התנודתיות שמורגשת גם בשווקים שהחברה פעילה בהם.