בלעדי

ותודה לאלטשולר: מור צמחה פי 5 בהלוואות מקרן ההשתלמות

היקף ההלוואות מקרנות ההשתלמות עלה ב־10% מתחילת השנה. את הצמיחה בהיקף ההלוואות הוביל בית ההשקעות מור, שהיה שיאן הגיוסים השנה. מור נהנה מהפדיונות של אלטשולר שחם, שגם הפסיק להעמיד הלוואות

היקף ההלוואות שלקחו החוסכים מקרנות ההשתלמות במסלול הכללי עמד בסוף נובמבר האחרון על קרוב ל־11 מיליארד שקל - עלייה של 10% לעומת היקף ההלוואות בתחילת 2022, שהיה 10.1 מיליארד שקל. כך עולה מבדיקת "כלכליסט".

קרנות השתלמות הן אפיק ההשקעה הנזיל ביותר מבין החסכונות לטווח בינוני־ארוך. הענף מתאפיין במעבר לקוחות בהיקף של מיליארדי שקלים מדי חודש ועשרות מיליארדי שקלים בשנה - בעיקר במסלול הכללי.

ההלוואות עדיפות על הלוואות מהבנקים

בעקבות הנזילות הגבוהה, אפשרה הענקת ההלוואות לחוסכים את העמקת המחויבות בין הלקוח לחברה, ושימשה בעיקר ככלי לשימורו למשך זמן ההלוואה - בין 3 ל־7 שנים.

הריבית על ההלוואות הניטלות מקרנות ההשתלמות נעה סביב ריבית הפריים, שהיא כיום 4.75%, ואף פריים פחות 0.15% - כלומר 4.6%. לפיכך, מדובר בהלוואה שניתנת ללא מרווח אשראי ונחשבת עדיפה מההלוואות הניתנות בבנקים לאשראי צרכני, גם בתקופה של ריבית עולה.

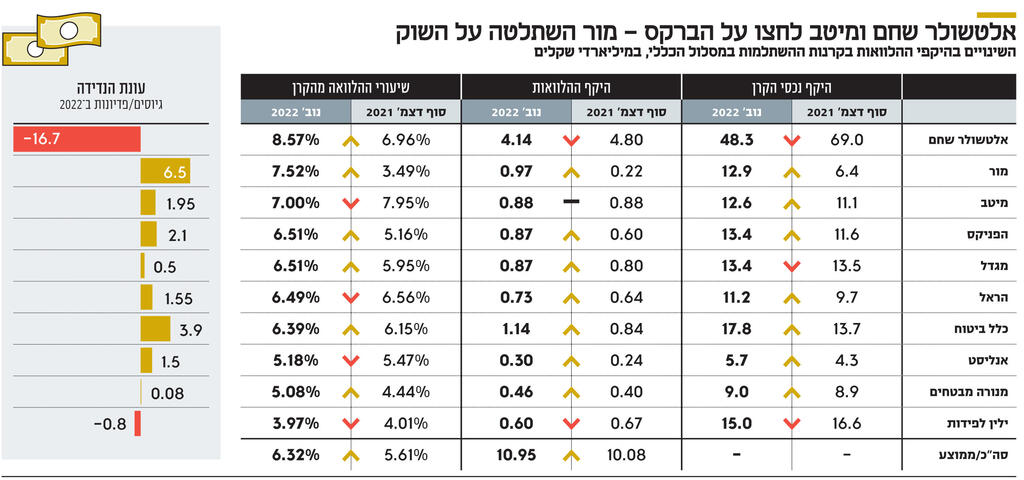

קרן ההשתלמות עם היקף ההלוואות הגבוה ביותר היא גם זו עם היקף הנכסים המנוהלים הגבוה ביותר, אלטשולר שחם. נכון לנובמבר מחזיקה הקרן בהלוואות שהיקפן 4.1 מיליארד שקל, זאת לעומת 4.8 מיליארד שקל בתחילת השנה. הלוואות אלה מהוות 8.57% מהיקף הנכסים המנוהל בקרן ההשתלמות הכללית של בית ההשקעות.

בכיר בענף הקרנות: "אין היגיון להיות ממונף במשק של ריבית עולה. כך שמהלך של השבת הלוואות ומניעה של לקיחת הלוואות נוספות הוא הגיוני"

אחרי אלטשולר שחם נמצאת הקרן של מור בית השקעות, הכוכב העולה של ענף הגמל, שכבר מנהל 49 מיליארד שקל, והעניק הלוואות בהיקף של כמעט מיליארד שקל - 7.52% מהונו המנוהל. בתחילת השנה היה היקף ההלוואות שניתנו במור 200 מיליון שקל בלבד, כך שבית ההשקעות הכפיל פי חמישה את היקף ההלוואות שהעניק ב־2022, ויצר אשראי בהיקף של 800 מיליון שקל. מהלך זה עזר לו, בין היתר, לגייס לקוחות חדשים, בעוד הקרן יותר ממכפילה את הונה המנוהל מ־6.4 מיליארד שקל בתחילת השנה ל־12.9 מיליארד שקל בנובמבר האחרון.

מעבר למור, גם הפניקס הגדילה את היקף ההלוואות שהעניקה ללקוחות על רקע הריבית העולה, ושיעור ההלוואות שלה עומד על 6.5%, שמהווים כמעט 900 מיליון שקל לעומת 600 מיליון שקל בתחילת השנה. גם כלל ביטוח הגדילה באופן משמעותי את ההלוואות שהעניקה ללקוחות לכדי 6.9% מהקרן, ובחודש נובמבר חצו ההלוואות האלה את גבול מיליארד השקלים - השני בגודלו בענף. כל הגופים שהגדילו את היקף ההלוואות שניתנו בקרן הם כאלה שנהנו מגיוסים גבוהים במהלך השנה הנוכחית וממעבר של לקוחות אליהם מהגופים המתחרים. מור נהנתה מגיוסים של 6.5 מיליארד שקל מהמתחרים, הפניקס גייסה 2.1 מיליארד שקל וכלל ביטוח עם גיוס של 3.9 מיליארד שקל מהמתחרים.

למעשה, הצמיחה בהיקף ההלוואות שהעמידו מור ומתחרותיה סייעה לכסות על עצירת ההלוואות שביצעו שניים מהגופים הגדולים בענף, שהיוו בשנים האחרונות את המנוע מאחורי צמיחת היקף ההלוואות - אלטשולר שחם ומיטב. מבין מנהלי קופות הגמל, שני הגופים הללו היו אלה שהשתמשו בתדירות הגבוהה ביותר בהלוואות ככלי לשימור לקוחות. כך, בעת ההודעה של מיטב על ביטול ההלוואות, באפריל השנה, ניתנו בקרן במסלול הכללי הלוואות בשיעור של 8.5% מכלל הנכסים, ובאלטשולר שחם, שעצרה את ההלוואות כחודש לאחר מכן, עמד שיעור ההלוואות על 7.8% מכלל הנכסים. שיעורים אלה היו באותה עת הגבוהים בענף.

אלטשולר שחם ומיטב התקרבו לשיעור המרבי

ההחלטה של אלטשולר שחם ושל מיטב נעשתה על רקע התקרבותן של ההלוואות לשיעור המקסימלי שמתירה רשות שוק ההון, שעומד נכון להיום על 10%. ההגבלה נקבעה כדי להגן מפני מינוף יתר של החוסכים. לקוח שנטל הלוואה וכספו עדיין מושקע בשוק ההון, כאשר חברת הגמל מכסה עבורו על ההון שהולווה, הוא בחזקת לקוח ממונף, שמשקיע הון שלא נמצא ברשותו. חציית המגבלה, כפי שקבעה אותה הרשות, עלולה לגרור עיצומים.

השינוי באלטשולר שחם היה כורח המציאות, מאחר שבשנה האחרונה נאלצה קרן ההשתלמות של בית ההשקעות לפדות מיליארדי שקלים מדי חודש, ועד כה מתחילת השנה היא פדתה 16.7 מיליארד שקל. הקטנת היקף הנכסים בקרן, לצד היקף ההלוואות שנותר כמעט קבוע, מגדילה את שיעורן של ההלוואות מתוך כלל נכסי הקרן ודוחקת אותה אל עבר המגבלה הרגולטורית. כך, למרות שבאלטשולר שחם עצרו את מתן ההלוואות בחצי הראשון של שנה, והיקפן הוקטן ב־660 מיליון שקל מתחילת השנה, שיעורן עדיין גבוה יותר מאשר ביום ההחלטה על עצירת הלוואות (8.57% לעומת 7.8%).

הפסקת מתן ההלוואות הציבה את אלטשולר שחם בעמדת נחיתות לעומת המתחרים מבחינת יכולת השיווק — דבר שעלול היה להגביר את העזיבה של הקרנות שלה

מעבר להגבלה של רשות שוק ההון, באלטשולר שחם הסבירו לסוכני הביטוח כי העלייה בריבית מייצרת הזדמנויות השקעה טובות יותר בענף, ועל כן החליטו לעצור את ברז האשראי שסיפקו ללקוחות. כך או אחרת, הפסקת מתן ההלוואות הציבה את אלטשולר שחם בעמדת נחיתות לעומת המתחרים מבחינת יכולת השיווק - דבר שעלול היה להגביר את העזיבה של הקרנות שלה.

בניגוד לאלטושלר שחם, מיטב אינו סובל כרגע מפדיונות, אך חצה בחודש מרץ את מגבלות הביניים בקרן ההשתלמות, כפי שקבעו ועדת ההשקעות של בית ההשקעות והדירקטוריון. מיטב היה במשך שנים גוף פודה, שסבל מנטישת לקוחות, ורק בשנה שעברה נהפך לגוף מגייס בהשתלמות - בין היתר בגלל עזיבת לקוחות את אלטשולר שחם.

ההלוואות מיצו עצמן ככלי שימור לקוחות

בשנים האחרונות גדל היקף ההלוואות מקרנות ההשתלמות, אך בחצי השנה האחרונה נרשמה יציבות בהיקפן, וזאת על רקע יציאת מיטב ואלטשולר שחם מהענף.

אולם, במבט קדימה נראה כי מנהלי קרנות ההשתלמות ככל הנראה מבינים שכלי השימור הזה הגיע לידי מיצוי. "הריביות פחות אטרקטיביות, מאחר שהן צמודות לפריים, וניכרת גם מגמה של סגירת הלוואות בידי בעלי הלוואות קיימים", אמר ל"כלכליסט" גורם בכיר בענף קרנות ההשתלמות.

אותו גורם גם מצביע על כך שכבר בחודש הקרוב יקטן היקף ההלוואות בענף הקרנות, מגמה שתימשך כל עוד הריבית תמשיך להיות בשיעורה הנוכחי, 4.75%, לאחר שעלתה ב־2.9% מתחילת השנה. "אין היגיון להיות ממונף במשק של ריבית עולה. כך שמהלך של השבת הלוואות ומניעה של לקיחת הלוואות נוספות הוא הגיוני".