")

")

")

")

")

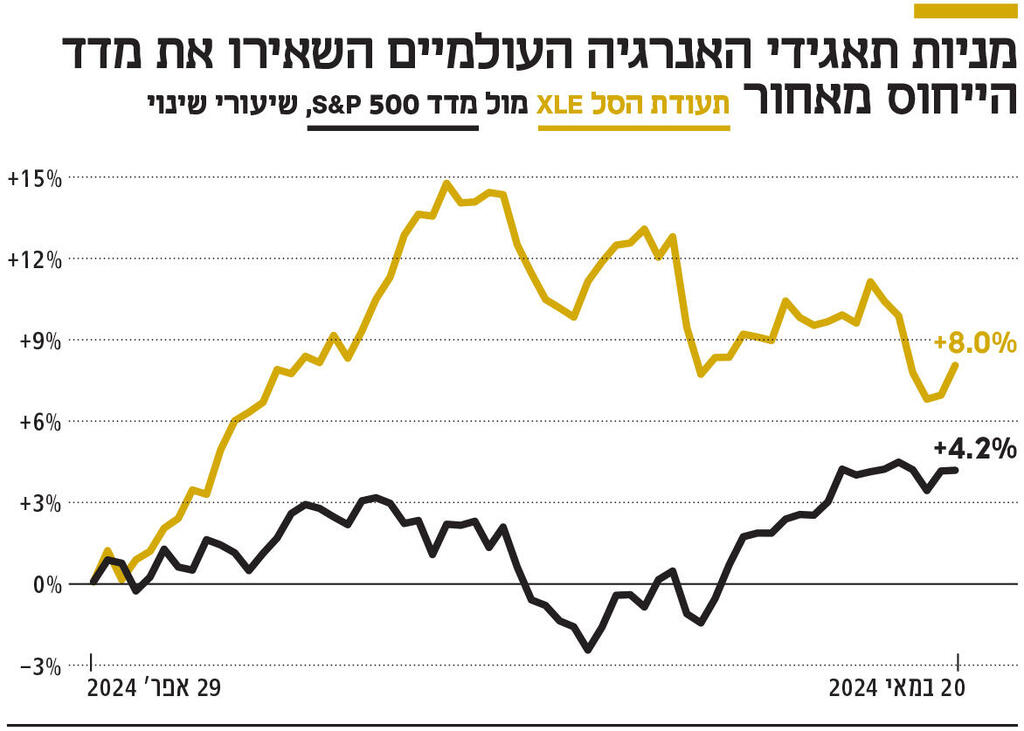

התמונה הגדולהמניות האנרגיה בעולם לא נרתעות מחרחורי הקרב של איראן ואופ"ק

התמונה הגדולה

מניות האנרגיה בעולם לא נרתעות מחרחורי הקרב של איראן ואופ"ק

בניגוד להערכות פסימיות, שעלייתן באחרונה היא קצרת טווח, הרי שהיערכות תאגידי הענק - בתוספת צמיחת התמ"ג בארה"ב, חוסנה של אירופה והצריכה היציבה בסין - מאותתת שהביקוש יעלה על התחזיות ויזניק את מחירי האנרגיה ורווחי החברות

האם התאוששות מניות האנרגיה אכן אמיתית? עלייתן באחרונה מזעזעת את המשקיעים הפסימיים, הסבורים שמדובר בהטעיה לטווח קצר, שניזונה מהקיצוץ שביצע OPEC+ ומהחששות להסלמה מול איראן. טעות. יסודות עמוקים יותר עומדים בבסיס הזינוק של הסקטור הזה - והם יניעו אותו לאורך 2024. אני אסביר.

לאחר שמניות האנרגיה רכבו על הזינוק במחירי הנפט והגיעו לביצועי יתר ב־2022, רבים חזו כי הזוועות של פוטין באוקראינה, ההאצה מחדש בכלכלה הסינית והקיצוצים של OPEC+ יובילו למחסור מתמשך באספקה. זה, כביכול, יתדלק את מחירי הנפט ויניע את מניות האנרגיה עד תום 2023.

אבל זה לא קרה. השנה שחלפה לא האירה פנים למשקיעים בתחום האנרגיה. הסקטור עלה בעולם רק ב־4.6%, בעוד כלל המניות בעולם זינקו ב־26.3%. גם העלייה שנרשמה לאחר 7 באוקטובר נגוזה, ומניות האנרגיה בעולם סיימו את 2023 מתחת לשוויין לפני המתקפה.

למה? מחירי הנפט צנחו מהשיאים הקיצוניים של 2022, התפוקה העולמית חיסלה את החששות למחסור, האיסור הזמני של נשיא ארה"ב ג'ו ביידן על חכירות קרקע פדרליות חדשות לא הזיז והתפוקה בארה"ב שברה שיאים. לפיכך, מחירי הנפט נעו בין 70 ל־95 דולר אמריקאי - דבר שעצר את רווחי ענף האנרגיה, שנגזרים ממחירי הנפט.

כעת, המשקיעים שהטילו ספק בשוק האנרגיה מבצעים אקסטרפולציה (הערכת נתונים לא ידועים על סמך נתונים ידועים) של הפיגור ב־2023 במהלך 2024. הם דוחים את הראלי שלה, בטענה שקיצוצי OPEC+ בתוספת המלחמה גרמו לעלייה שגויה ודועכת, וכי ירידת מחירי הנפט לאחר מתקפת הטילים של איראן באפריל היא, כביכול, הוכחה לכך. לא! המחירים צריכים לעלות, להעלות את הרווחים בסקטור ובמניות האנרגיה.

למה? זו אינה המלחמה או הקיצוצים הסמליים של OPEC+, וגם לא העובדה שביידן עצר את היתרי היצוא החדשים למסופי LNG (גז טבעי נוזלי) - מהלך שצפוי לפגוש מכה פוליטית ומשפטית אינסופית, ואינו יכול למנוע מהמסופים הקיימים לספק את תפוקתם בעולם. קיבולת יצוא ה־LNG בצפון אמריקה אמורה להכפיל את עצמה במהלך העשור הנוכחי - כאשר תפוקת אסדת לווייתן הישראלית עולה.

לא. מדובר בתמריצים. בשנת 2022 החברות הגבירו את התפוקה כדי להרוויח מהמחירים הגבוהים. ועכשיו? הן מסיימות את הליכי ההשמשה של בארות מהר יותר מאשר מתחילות לקדוח חדשות. מספר הבארות שנקדחו אך לא הושלמו בארה"ב ירד השנה ב־16.1% בהשוואה לשנה שעברה. פחות תפוקה תהיה זמינה בקצב מהיר.

שנים של איחוד תעשיות משמען שהמגה־קודחות העולמיות שולטות. עם יעדי הייצור הנבונים שלהם נמנית הורדת מספר האסדות בארה"ב מ־621 ב־2022 ל־499 כעת, ומספר הבארות שהושלמו ירד ב־15.5% לעומת 2022. התפוקה מפגרת אחרי הבארות החפורים בכשישה חודשים, וזה יאט בקרוב.

ביקוש? צמיחת התמ"ג האיתנה בארה"ב, חוסנה הצנוע של אירופה והצריכה היציבה של סין מאותתים שהביקוש יעלה על התחזיות, ומחירים גבוהים יותר - בתוספת משמעת עלויות - אמורים להניע את רווחי תעשיית האנרגיה. מניות האנרגיה בת"א־35 הן מעטות וקטנות, אז כוונו לתאגידי נפט גדולים בארה"ב ובבריטניה, שכן המאזנים החזקים והייצור הזול שלהם מבשרים טובות, כאשר מחירי הנפט יעלו אך לא יזנקו.

אבל האם הנפט היקר לא יצית מחדש את האינפלציה? אולי, אבל לזמן קצר. אך התמ"ג והצריכה העולמיים הוכיחו שוב ושוב כי מחירי הנפט והגז אינם גורמים לתנודה כלכלית. כלכלות ומניות צמחו גם בזמנים שבהם הנפט היה יקר בהרבה ממחירו הפוטנציאלי בשנה הנוכחית.עכשיו הזמן לרכוב על גל האנרגיה בשוק השורי הזה.

קן פישר הוא מייסד ויו"ר פישר השקעות - אחת מחברות ניהול הכספים העצמאיות הגדולות בעולם, שמנהלת מעל 236 מיליארד דולר עבור אינדיבידואלים, משפחות ומוסדות. לחברה יש כיום יותר מ־145 אלף לקוחות, כולל כמה מהמשקיעים הגדולים בעולם