")

")

")

")

מהכיס שלנו לחברות הביטוח: פרמיות ביטוחי הרכב קפצו ב־26% בתוך שנתיים

מהכיס שלנו לחברות הביטוח: פרמיות ביטוחי הרכב קפצו ב־26% בתוך שנתיים

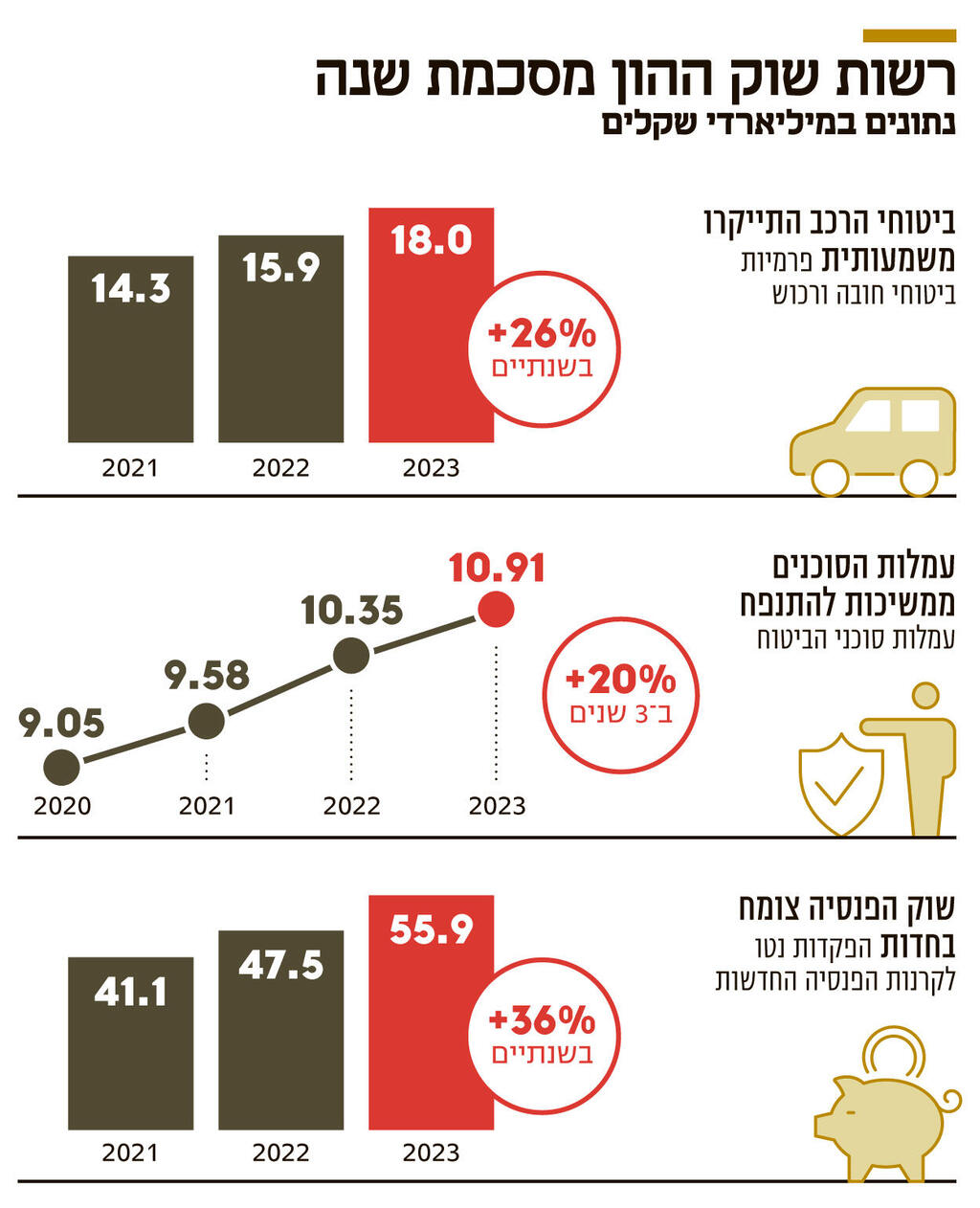

עוד עולה מהדו"ח של רשות שוק ההון כי אשתקד נרשמה צניחה של 30% בהיקף ההלוואות לעמיתים שניתנות ע"י המוסדיים; זרם ההפקדות לפנסיה צמח ב־17.7% והגיע ל־56 מיליארד שקל; וסוכני הביטוח קיבלו עמלות של 10.9 מיליארד שקל

1. ברור למה סמוטריץ' לוטש עיניים לפנסיות

טיוטת חוק ההסדרים שפורסמה בסוף השבוע האחרון כוללת הצעה של משרד האוצר להקים ועדה שתבחן את סוגיית ריכוזיות המוסדיים והשקעותיהם. החשש בשוק ההון הוא שהנוסח המעורפל של הוועדה ומטרותיה מסתיר כוונה של שר האוצר בצלאל סמוטריץ' לכפות על המוסדיים הגדלה של השקעות החוסכים שלהם בישראל על חשבון חו"ל. אתמול פרסמה רשות שוק ההון את הדו"ח השנתי שלה לשנת 2023, וממנו ניתן להבין על בסיס מה לוטש סמוטריץ' עיניים לכספי הפנסיה של הציבור.

ענף הפנסיה בישראל הוא אחד הענפים הצומחים ביותר בתחום הפיננסים. החובה להפריש לפנסיה, וגם העלייה בכמות האוכלוסייה וגדילת שוק העבודה, שממשיך לשמור על חוסן, מביאות לצמיחה חדה ועקבית בזרימת הכספים. מהדו"ח של הרשות עולה כי היקף ההפקדות נטו (קרי בנטרול משיכות ותביעות — ע"א) לקרנות הפנסיה החדשות הגיע ל־55.9 מיליארד שקל בשנת 2023, עלייה של 17.7% לעומת ההפקדות נטו בשנת 2022. סך הנכסים המנוהלים בקרנות הפנסיה, נכון לסוף שנת 2023, כבר נושק ל־1.2 טריליון שקל, וסך החסכונות ארוכי הטווח מגיע ל־2.51 טריליון שקל.

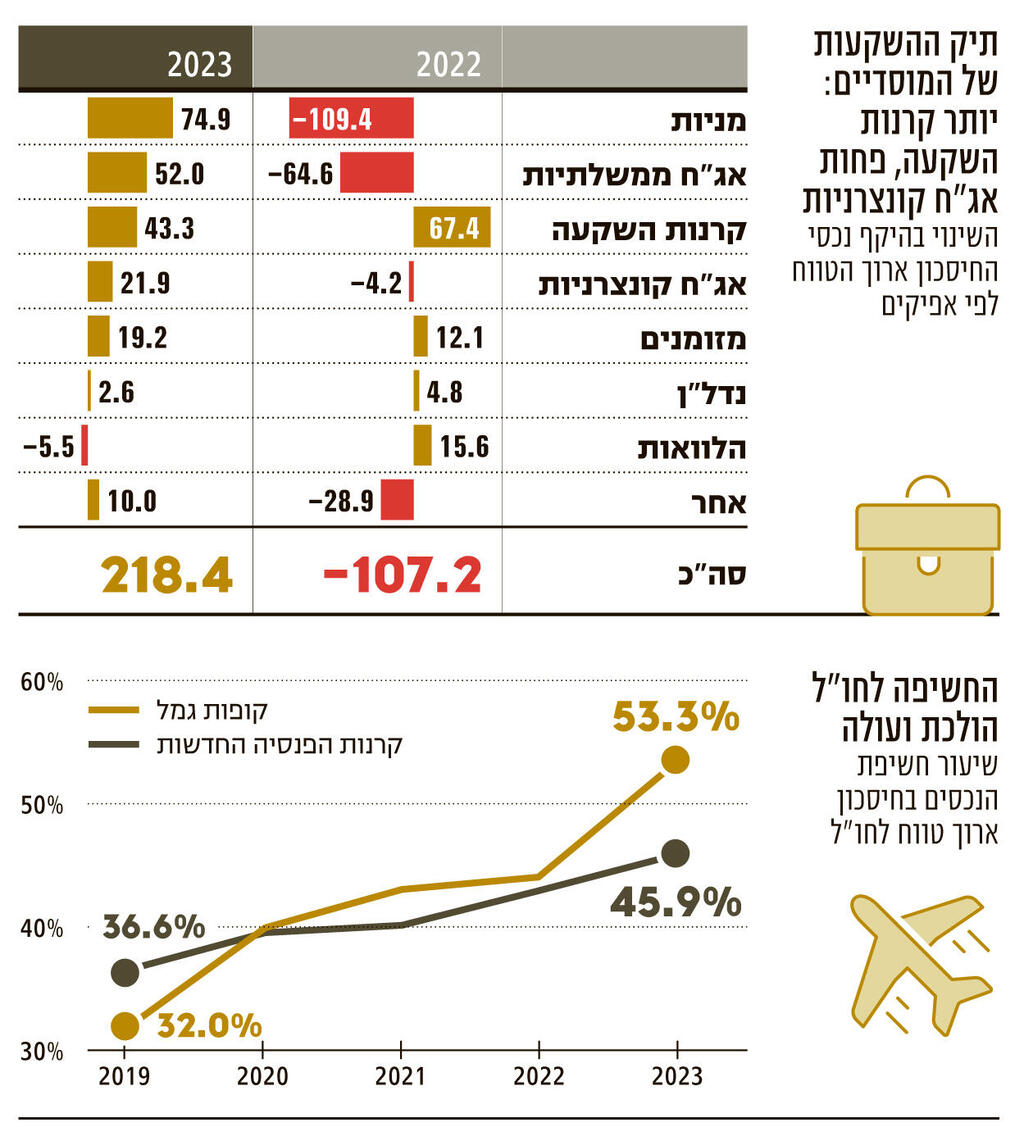

הנתון השני שמגיע ברקע היוזמה של סמוטריץ' הוא שחלק הולך וגדל מאותם כספים יוצא לחו"ל. דו"ח הרשות, שבראשות עמית גל, מספק הצצה לדרך שבה מנוהלים החסכונות של הציבור. מהנתונים רואים עלייה עקבית במשקל ההשקעות בחו"ל. כך, למשל, אם בשנת 2019 הושקעו בחו"ל 32% מהנכסים בקופות הגמל, הרי שאשתקד כבר מדובר היה ביותר ממחצית מהנכסים - 53.3%, וניתן להעריך שנתון זה רק ממשיך לעלות השנה. בקרנות הפנסיה החדשות, שבהן חלק גדול מהנכסים עדיין מושקע באג"ח מיועדות, העלייה מתונה יותר, אך קיימת. אם בשנת 2019 הושקעו בחו"ל 36.6% מהנכסים, הרי שנכון לסוף השנה שעברה מדובר כבר על 45.9% מהם.

העלייה החדה במעבר לחו"ל נובעת מירידה באטרקטיביות ההשקעה בישראל, שהחלה עוד בהפיכה המשטרית והתעצמה בשל המלחמה, שהגדילה את רמת הסיכון במשק הישראלי. הסטת הכספים לחו"ל נובעת גם מטרנד ההשקעות במדד S&P 500 האמריקאי, שמביא לכך שחוסכים רבים פשוט מבקשים להעביר את כספי החיסכון שלהם למסלולים המשקיעים בעיקר במדד זה.

2. המוסדיים: יותר קרנות השקעה, פחות אג"ח

דו"ח רשות שוק ההון מספק הצצה כיצד מנוהלים 2.5 טריליון שקל בחסכונות ארוכי הטווח של הציבור. כאשר בוחנים את תמהיל תיק ההשקעות, מגלים שהוא עבר לא מעט שינויים בעשור האחרון. השינוי הבולט ביותר הוא הזינוק החד בהיקף הנכסים בקרנות ההשקעה. אם בשנת 2014 קרנות אלו היוו רק 2.8% מתיק ההשקעות, הרי שאשתקד הן כבר היוו 11% ממנו. בשנתיים האחרונות בלטה במיוחד צמיחת קרנות ההשקעה. לפי הנתונים, סך הנכסים המושקעים בקרנות אלה עלה ב־43.3 מיליארד שקל אשתקד, ובסך הכל ביותר מ־110 מיליארד שקל בתוך שנתיים (הנתונים כוללים גם את התשואה — ע"א).

עלייה מתונה יותר נרשמה בהלוואות, שהיוו 4.5% מתיק ההשקעות של המוסדיים לפני עשור לעומת 6.3% היום. תמונת הראי היא באפיק החוב הסחיר: משקל האג"ח הממשלתיות ירד בעשור מ־45.8% לשליש מהתיק, וגם האג"ח הקונצרניות כבר פחות אטרקטיביות בעיני המוסדיים לעומת האלטרנטיבה של החוב הלא סחיר, ומשקלן בתיק ירד מ־16.7% בשנת 2014 ל־11.5%, נכון לסוף שנת 2023.

עם זאת, ברשות שוק ההון מציינים כי "בעקבות העלייה בשיעור הריבית, שהחלה בשנת 2022, נצפה שינוי במגמה בקרנות הפנסיה החדשות ובקופות הגמל, שכן בחלק מהמקרים העלייה בריבית משקפת יותר אטרקטיביות לשוקי החוב הסחירים".

3. העלייה העקבית בהיקף ההלוואות נעצרה

אחרי עשור של עלייה עקבית בהיקף ההלוואות שהגופים המוסדיים נותנים לחוסכים שלהם, בשנה שעברה המגמה הזו נפסקה בבת אחת. מהנתונים עולה כי היקף ההלוואות לעמיתים בקופ"ג צנח אשתקד בכמעט 30%, ל־15.5 מיליארד שקל. בביטוחי החיים צנחו ההלוואות ב־35%, ל־6.4 מיליארד שקל. רק בפנסיה עלה היקף ההלוואות ב־30%, ל־2.3 מיליארד שקל. נומינלית מדובר בעלייה קטנה יחסית, בהיקף של כחצי מיליארד שקל.

הצניחה הזו מגיעה לאחר שההלוואות שמעניקים המוסדיים למשקי בית הפכו לפופולריות מאוד לאורך השנים האחרונות. כך, למשל, רק בשנת 2021 לבדה היקפן של ההלוואות מהמוסדיים זינק בקרוב ל־50%. ההלוואות שמציעים המוסדיים מיועדות לעמיתים שהם מנהלים את חסכונותיהם. הריבית בהלוואות הללו נמוכה ועומדת על ריבית הפריים, ולעתים אף למטה מכך. היכולת של המוסדיים להציע את ההלוואות בריבית נמוכה נובעת מכך שמול ההלוואה משועבדים כספי החיסכון של העמית, כך שהסיכון למלווה בהלוואה מסוג זה הוא נמוך.

הירידה החדה נובעת מעליית הריבית הגבוהה, שעד אפריל 2022 עמדה על 0.1% וכיום עומדת כבר על 4.5%. ההערכות הן שחלק מהלווים העדיפו לבצע פירעון מוקדם להלוואות קיימות, בעקבות התייקרות ההחזר החודשי. כמו כן, הלוואות אלה משמשות לעתים כמקור להשלמת הון עצמי לדירה, וההאטה בשוק הדיור שהיתה אשתקד גרמה גם היא לירידה בביקוש להן.

4. הפרמיות קפצו וסוכני הביטוח חוגגים

כל בעל רכב שם לב היטב להתייקרות ביטוחי הרכב בשנתיים האחרונות. נתוני רשות שוק ההון מדגימים היטב את ההתייקרות הזו. לפי דו"ח הרשות, סך הפרמיות ששולמו על ביטוחי רכב הגיע אשתקד לכמעט 18 מיליארד שקל, מדובר בזינוק של 25% בתוך כשנתיים. עיקר העלייה היא בביטוח רכב רכוש (מקיף וצד ג'), שם הפרמיות זינקו בקרוב ל־40% בתוך שנתיים.

אז אומנם לפי הרשות חלה עלייה של 4% במספר הרכבים המבוטחים בשנה שעברה, אבל זה כמובן הסבר חלקי ביותר לזינוק החד בפרמיות. ברשות מציינים שסיבות נוספות הן התייקרות מחירי החלפים ושווי הרכבים וכן העלייה הגדולה במספר גניֵבות הרכב. השאלה היא האם אכן הסברים אלה מניחים את הדעת, או שהגיע הזמן של הרשות לבצע צעדים בתחום זה, שמסורתית נחשב בעבר לתחרותי.

מנתוני דו"ח הרשות עולה כי התייקרות הפרמיות אינה מנת חלקם של ביטוחי הרכב בלבד, וכי היא בולטת בענפי ביטוח אלמנטריים נוספים. סך הפרמיות ששילם הציבור בביטוח האלמנטרי (ללא ביטוחי חיים ובריאות) הגיע בשנת 2023 ל־31.5 מיליארד שקל, קפיצה של 14.5% לעומת שנת 2022.

"ניתן להסביר חלק מהגידול הזה בעלייה במדד המחירים לצרכן, וכן בעלייה בהיקף הנכסים המבוטחים בענף רכב רכוש ודירות", מסבירים ברשות שוק ההון.

מי שמרוויחים מהצמיחה בפרמיות ומהצמיחה החדה בשוק הפנסיה הם כמובן סוכני הביטוח. סך העמלות שקיבלו סוכני הביטוח הגיע בשנה שעברה ל־10.9 מיליארד שקל, עלייה של 5% לעומת שנת 2022, וזינוק של 20% בתוך 3 שנים. לפי דו"ח הרשות, מדובר ב־10.2% מסך הפרמיות של חברות הביטוח, ירידה קלה לעומת שנת 2022, אז העמלות היוו 10.6% מסך הפרמיות.

בעבר נעשו ניסיונות לשיפור הרגולציה על סוכני הביטוח, כמו קביעת מנגנון של סוכן אובייקטיבי, אך הלובי החזק של סוכני הביטוח בלם ניסיונות שונים להתערבות בפעילותם. נכון לעכשיו, בטיוטת חוק ההסדרים לשנת 2025, אפילו לא נעשה ניסיון להתערב בפעילותם.