")

")

")

ניתוחהגבלות הפיקוח הוסרו - והבנקים בדרך לשנת שיא של דיבידנדים

ניתוח

הגבלות הפיקוח הוסרו - והבנקים בדרך לשנת שיא של דיבידנדים

עוצר הדיבידנדים, שהוטל בשיא מגפת הקורונה, הוסר בהדרגה עם אימוץ אסטרטגיית "החיים לצד הקורונה". חמשת הבנקים הגדולים חילקו כבר סכום מצרפי של כ־3.5 מיליארד שקל עבור שלושת הרבעונים הראשונים השנה — וצפויים לחלק 2.7 מיליארד שקל נוספים

זן האומיקרון, שמתפשט בקצב מוגבר בעולם, מוכיח שהקורונה עוד פה. עם זאת, נדמה כי מאז שהיא פרצה לחיינו, לפני שנתיים כמעט, למדו במדינות רבות בעולם, בעיקר במערב, לחיות לצדה — הן בזכות החיסונים והן בשל עייפות פנדמית וסתגלנות טבעית. ישראל, שהחלה לחסן בשלב מוקדם מאוד, היתה גם מהראשונות לחזור לשגרה פחות או יותר מלאה לצד המחלה.

מצב זה הוא שהביא את הפיקוח על הבנקים להסיר את המגבלות לחלוקת דיבידנדים שהציב במרץ 2020, כשישראל נכנסה לסגר הראשון. הפיקוח, בראשות יאיר אבידן, אסר על המפוקחים לחלק דיבידנדים, כדי לשמור על יציבות המערכת הבנקאית ועל כספי הציבור נוכח טלטלות המגפה.

רווחי שיא בשלושת הרבעונים הראשונים

בעקבות התמונה שהלכה והתבהרה, הודיע הפיקוח ביולי האחרון כי מספטמבר יוכלו הבנקים לחלק דיבידנדים בהיקף של עד 30% מהרווח הנקי שלהם. אמנם מדובר בשיעור נמוך לעומת המדיניות המוצהרת של חלקם טרום משבר הקורונה, אך מבחינת בעלי המניות מדובר בשיפור. בהתחשב בכך שבתשעת החודשים הראשונים של השנה רשמו הבנקים רווחי שיא — גם לעומת שנים שלמות — מדובר בהרבה כסף.

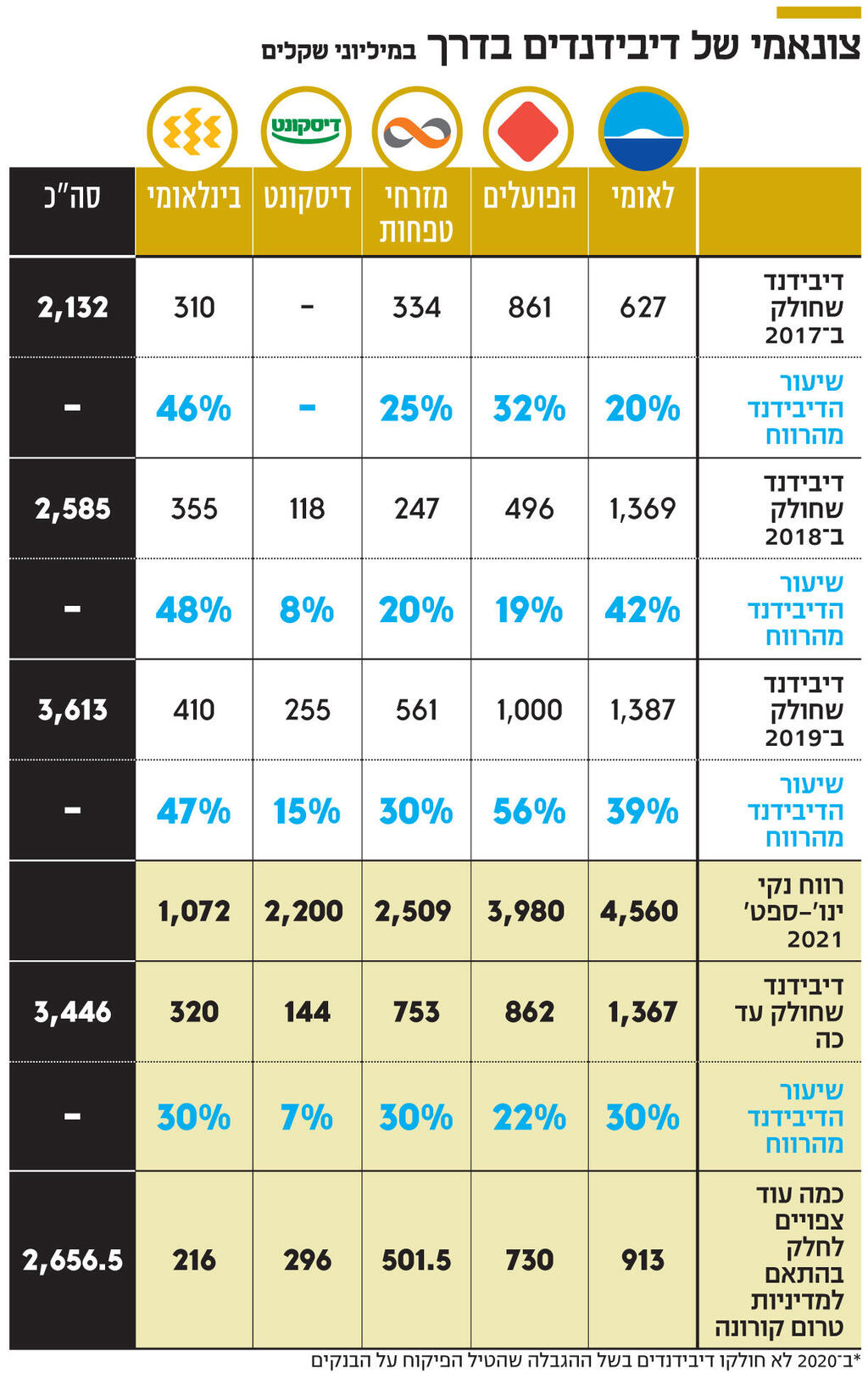

עבור שלושת הרבעונים הראשונים של 2021 חילקו חמשת הבנקים הגדולים — לאומי, הפועלים, מזרחי־טפחות, דיסקונט והבינלאומי — דיבידנדים בהיקף מצטבר של 3.4 מיליארד שקל. לאומי חילק את הדיבידנד הגדול ביותר, 1.37 מיליארד שקל, הפועלים חילק 862 מיליון שקל, מזרחי־טפחות חילק 753 מיליון שקל, הבינלאומי חילק 320 מיליון שקל ודיסקונט חילק 144 מיליון שקל. מדובר בסכומים שמהווים 7%–30% מהרווח הנקי בתקופה.

השבוע הסיר הפיקוח את כל המגבלות, והדבר עתיד להתבטא בדיבידנדים של 2.7 מיליארד שקל לפחות. המספר הזה נגזר משיעור הדיבידנד מתוך הרווח הנקי בשנים שקדמו למשבר הקורונה, בהנחה שיחולק על בסיס תוצאות תשעת החודשים הראשונים של השנה. בתקופה זו הציגו הבנקים רווח נקי מצרפי של 14.3 מיליארד שקל. כדי להבין עד כמה הנתון הזה גבוה, אפשר להשוות אותו לרווח המצרפי שלהם ב־2019, שעמד על 9.7 מיליארד שקל. כלומר, בתשעת החודשים הראשונים של השנה הנוכחית רשמו הבנקים רווח נקי מצרפי גבוה ב־47%. אם הבנקים יחזרו לחלק דיבידנד בשיעור של 15%–56% מהרווח הנקי בתקופה, או בהתאם למדיניות המוצהרת שלהם, הרי שמדובר בצונאמי של דיבידנדים שעושה דרכו לעבר בעלי המניות, שישבור את שיא כל הזמנים.

מדיניות הדיבידנד של הבנקים היא נדיבה, ולכל תשעת הבנקים הפעילים בישראל יש כיום מדיניות מוצהרת. שיעור חלוקת הדיבידנד מתוך הרווח הנקי בבנקים לאומי והבינלאומי הוא עד 50%, והשנה גם מזרחי־טפחות אימץ מדיניות כזו. הפועלים מחזיק במדיניות חלוקה של 40% מהרווח הנקי כדיבידנד, אם כי יש חריגות מהכלל הזה באישור הגורמים המוסמכים בבנק, ואילו בדיסקונט מדובר במדיניות חלוקה של עד 20%. שחרור המגבלה עתיד להפגיש את בעלי המניות של הבנקים עם דיבידנדים של 2.7 מיליארד שקל נוספים לפחות, וזאת עוד לפני שפורסמו והובאו בחשבון תוצאות הרבעון הרביעי, שצפויות גם הן להיות חזקות ולהכתיר את 2021 שוב כשנת שיא.

עם זאת, הפיקוח על הבנקים דרש מהבנקים לנהוג משנה זהירות בכל הנוגע לחלוקת דיבידנד גם לאחר הסרת המגבלות, וזאת בשל אי־הוודאות השוררת בשווקים באשר לקורונה. ועדיין, ההערכות בשוק הן שהבנקים צפויים לחלק דיבידנד תוך יישור קו עם המדיניות שלהם, כך שרק בעבור תשעת החודשים הראשונים של השנה הם צפויים לחלק 6 מיליארד שקל — שיא כל הזמנים מבחינתם. לאומי צפוי לחלק 913 מיליון שקל נוספים עבור תשעת החודשים הראשונים של השנה, הפועלים 730 מיליון שקל, מזרחי טפחות 500 מיליון שקל, דיסקונט כמעט 300 מיליון שקל והבינלאומי 216 מיליון שקל.

2 צפייה בגלריה

: חנן פרידמן, לאומי; דב קוטלר, הפועלים; משה לארי, מזרחי־טפחות; אורי לוין, דיסקונט; סמדר ברבר צדיק, הבינלאומי (צילומים: אוראל כהן, אבשלום ששוני, גדי דגון, אורן דאי)")

מנכ"לי הבנקים (מימין): חנן פרידמן, לאומי; דב קוטלר, הפועלים; משה לארי, מזרחי־טפחות; אורי לוין, דיסקונט; סמדר ברבר צדיק, הבינלאומי

(צילומים: אוראל כהן, אבשלום ששוני, גדי דגון, אורן דאי)

החשיפה המותרת לענף הנדל"ן הועלתה ל־26%

החזרה לשגרה לא מתבטאת רק בהסרת המגבלות על חלוקת דיבידנדים. במקביל, התיר הפיקוח לבנקים להגדיל את שיעור החשיפה המקסימלי לענף הנדל"ן הרותח. באוקטובר האחרון הגיע היקף המשכנתאות שניתנו מתחילת השנה ל־93 מיליארד שקל, ובכך נקבע שיא שנתי של כל הזמנים עוד בטרם נגמרה השנה. בהשוואה לאוקטובר הקודם, היקף המשכנתאות זינק ב־48%. השגשוג של הענף תרם בצורה משמעותית לתוצאות השיא של הבנקים בתשעת החודשים הראשונים של השנה.

באפריל 2020 איפשר הפיקוח על הבנקים להגדיל את האשראי לענף הבינוי והנדל"ן, כולל תשתיות, ל־24% מתיק האשראי שלהם לעומת 22% קודם לכן. החשיפה למשכנתאות פרטיות נקבעה על 22% לעומת 20% לפני השינוי, דבר שהזרים 15 מיליארד שקל נוספים לשוק המשכנתאות. כעת העלה הפיקוח את תקרת החשיפה לענף כולו ל־26%, בעוד החשיפה למשכנתאות פרטיות נותרה על כנה. כל עוד ימשיך ענף הנדל"ן לשגשג, עתיד הדבר להתבטא גם בשורת הרווח של הבנקים ובדיבידנדים שיזרמו לבעלי המניות.