")

")

")

פרשנותלא טובים השניים מן האחד - על דוחות גב-ים בפרט ונדל"ן מניב בכלל

פרשנות

לא טובים השניים מן האחד - על דוחות גב-ים בפרט ונדל"ן מניב בכלל

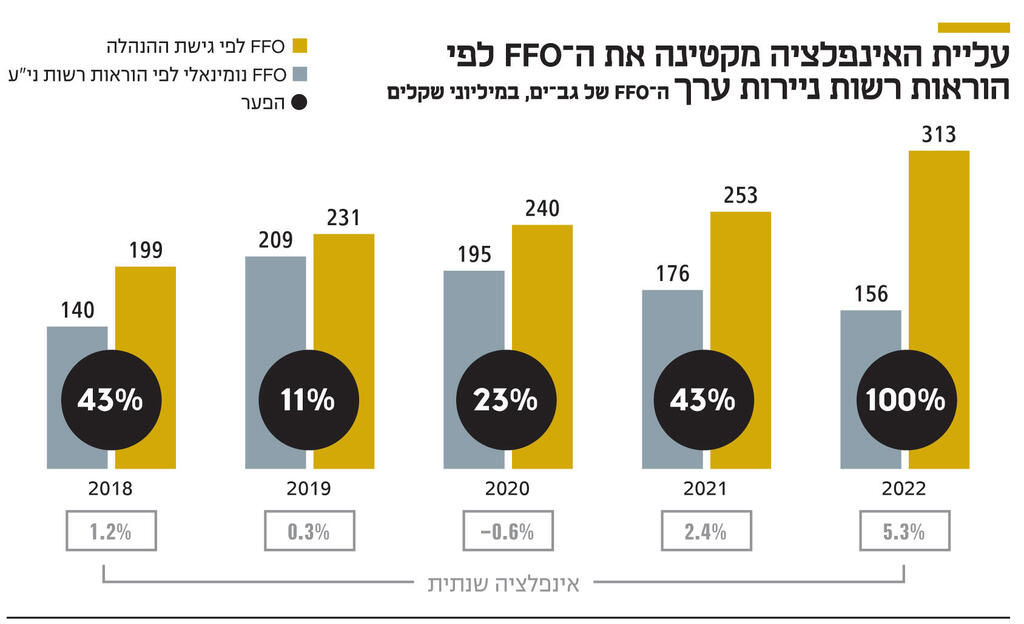

דו"חות גב־ים העלו תופעה מוכרת: ה־FFO, החיוני להבנת תוצאות חברות הנדל"ן המניב, מופיע פעמיים. לפי שיטת רשות ני"ע, הוא ירד ב־11%. לפי חישוב החברה, הוא קפץ ב־24%. המציאות הזאת חייבת להיפסק

אנליסטים, מנהלי השקעות, משקיעים מנוסים – כולם מבינים שאין מלוכלך יותר מסעיף הרווח הנקי של חברות הנדל"ן המניב. לדוגמה דו"חות גב־ים, שפורסמו אתמול. הרווח הנקי הסתכם ב־930 מיליון שקל, אבל רובו ככולו נובע הודות לעלייה של 1.2 מיליארד שקל בשווי ההוגן של הנדל"ן להשקעה. שיערוך חיובי עדיף על שלילי, אבל שניהם מעוותים את הרווח.

אי לכך ובהתאם לזאת, קוראי הדו"חות של חברות הנדל"ן המניב מרפרפים על פני סעיף הרווח הנקי ועוברים היישר למדד ה־FFO. מדד זה בא לבטא את הרווח הנקי החשבונאי של החברה, בנטרול רווחים או הפסדים ממכירת נכסים, שינויים בשווי הוגן של נכסים, פחת והפחתות שונות, הוצאות והכנסות ממסים נדחים, והכנסות או הוצאות אחרות נוספות, שאינן תזרימיות באופיין. אם תרצו, רווח בניכוי רעשים.

העניין הוא שה־FFO הוא לא מדד פיננסי שמבוסס על כללי חשבונאות מקובלים, ולכן רשות ני"ע פרסמה, לפני יותר מעשור, הנחיות ביחס לאופן החישוב שלו. ואמנם, בדו"ח גב־ים ל־2022 מופיעה טבלה שמציגה את ההתאמות שבוצעו לרווח הנקי כדי להגיע ל־FFO לפי הוראות הרשות.

אלא שכאן לא תם האירוע, ואותה טבלה מפורטת ממשיכה עם "התאמות נוספות", שבסופן מצפה לקורא הדו"חות הנבוך מדד FFO נוסף, הפעם לפי גישת ההנהלה. לא זאת בלבד שה־FFO לפי גישת ההנהלה גדול פי שניים מזה שמחושב לפי הוראות רשות ני"ע (313 מיליון שקל לעומת 156 מיליון שקל), אלא שכל מדד מצביע על מגמה שונה.

לפי החישוב שמבוצע לפי הוראות רשות ני"ע, ה־FFO של גב־ים ב־2022 התכווץ ב־11% לעומת 2021; ואילו לפי הנתון של גישת ההנהלה, ה־FFO דווקא זינק ב־24% ב־2022. הגורם המשמעותי ביותר בין שתי הגישות הוא הוצאות המימון כתוצאה מעליית מדד המחירים לצרכן. הוצאות אלו מקטינות את ה־FFO לפי הוראות רשות ני"ע, וביטולן מגדיל את ה־FFO לפי גישת ההנהלה.

גב־ים מממנת את הפעילות העסקית שלה בין היתר באמצעות אג"ח, כאשר כשני שלישים מהיקף החוב של החברה צמודים למדד, וכשליש ממנו הוא חוב שקלי. בשנת 2022 מדד המחירים לצרכן עלה ב־5.3% לעומת עלייה של 2.4% בשנת 2021. העלייה "תרמה" לכך שבשנה האחרונה גב־ים רשמה הוצאות מימון כבדות על הפרשי הצמדה, ואלו הקטינו את ה־FFO המחושב לפי הוראות רשות ני"ע. ביטול אותן הוצאות מימון מגדיל את ה־FFO לפי גישת ההנהלה, והוא זה שאחראי לחלק הארי של ההבדלים הגדולים בין שתי הגישות. יודגש שהחברות לא מנטרלות את הריבית הצמודה למדד, אלא רק את העלייה בהיקף החוב הצמוד.

גב־ים לא המציאה את הגלגל. רוב חברות הנדל"ן המניב שמציגות FFO בדו"חותיהן לא מסתפקות בזה שמחושב לפי הוראות רשות ני"ע ובוחרות להציג גם את ה־FFO לפי גישתן. הלוגיקה פשוטה. הוצאות המימון שנרשמות בדו"ח רווח והפסד בעקבות העלייה בהיקף החוב הצמוד למדד הן הוצאות לא תזרימיות, ולכן הן מנוטרלות בחישוב ה־FFO לפי גישת ההנהלה. לא זאת אף זאת, הסכמי השכירות בנכסים המניבים צמודים למדד המחירים לצרכן, ולכן עלייה באינפלציה תורמת גם לעלייה בשוויים. לכן, כפי שה־FFO מנטרל רווחי שיערוך, כך, לפי גישת ההנהלות, הוא צריך גם לנטרל את הוצאות המימון שנובעות מהפרשי הצמדה למדד.

הכפילות בנתוני ה־FFO מתחילה בדו"חות ועל פי רוב גם מסתיימת שם. כי כשעוברים למצגות של חברות הנדל"ן המניב, בדרך כלל ל־FFO לפי הוראות רשות ני"ע לא נותר זכר, ובכיפה שולט המדד שמחושב לפי גישת ההנהלה. זה לא צריך לעורר פליאה, שכן המצגות נערכות על ידי ההנהלה ואך טבעי שגישתן תהיה זאת שתעטר את השקפים הצבעוניים.

רשות ני"ע לא מתנגדת לכך שחברות יציגו בדו"חות שלהן את ה־FFO לפי גישת ההנהלה, ובלבד שיוצג לצד הגישה המחייבת לפי הנחיות הרשות. אולם הפער מצביע על אחת משתי אפשרויות: אחת, שברשות מקבלים את מתודולוגיית החישוב של ההנהלות. בתרחיש כזה נדרש לשנות את ההנחיה המחייבת פרסום FFO בדו"חות לפי הוראות רשות ני"ע. השנייה, שחברות הנדל"ן המניב מרשות לעצמן לעשות במצגות מה שנמנע מהן להציג בדו"חות. בתרחיש כזה, הרשות צריכה לפרסם הנחיה ברורה לפרסום שני המדדים במקביל. כך או אחרת, צריך להפסיק את המציאות של FFO אחד במצגות ושניים בדו"חות.