")

"השוק מתמחר ש־2025 תהיה שנת ריבאונד, אבל הסיכונים עדיין לא חלפו"

ההתפתחויות הגיאופוליטיות החזירו את המשקיעים לבורסה בתל אביב, שמציגה ביצועי יתר על רוב שוקי העולם ב־2024, אף שזו היתה שנת מלחמה. הסיכונים: הפסקת ההזרמות מהממשלה או ברבור שחור בארה"ב

קצב האירועים הגיאופוליטיים במזרח התיכון בשבועות האחרונים היה מהיר במיוחד. ממצב שבו רק לפני 3 חודשים היה חשש למתקפה הרסנית של חיזבאללה על מדינת ישראל, עברנו למצב שבו חיזבאללה נחלש משמעותית, משטר אסד נפל וישראל השמידה את מרבית צבא סוריה, אירוע שלא היה אפילו בתרחישים האופטימיים של המלחמה.

המשקיעים הגיבו במהירות לאירועים הללו, מה שבא לידי ביטוי בחודש האחרון במדדי המניות (ת"א־125 עלה בכ־5%), בירידת תשואות בשוק האג"ח ובהתחזקות השקל ב־5% מול הדולר.

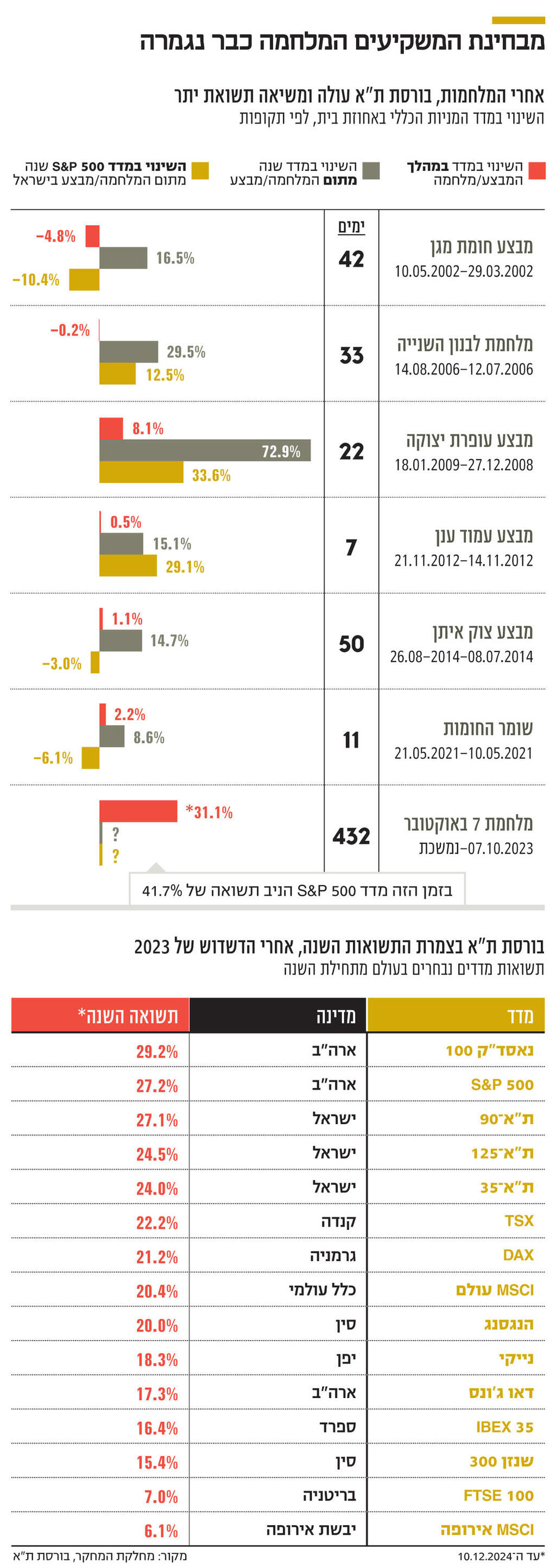

אם לא יחולו דרמות חריגות בשבועות הקרובים, הרי שאת 2024 צפויה הבורסה בתל אביב לסיים עם תשואה מהטובות בעולם. מדד ת"א־125 זינק בכ־27% מתחילת השנה, תשואה דומה למדי לזו של מדד P&S 500 האמריקאי, וטובה יותר ממרבית המדדים באירופה (מדד ה־MSCI אירופה עלה ב־6% בלבד), ואף מסין ומיפן, חרף שנה מוצלחת שהיתה גם בהן, עם עלייה של 20% ושל 18% מתחילת השנה.

הסנטימנט החיובי בשוק המקומי מתבטא גם בניצני חזרה של משקיעים זרים לשוק. לפי נתוני הבורסה, משקיעים זרים רכשו מניות ישראליות ב־1.2 מיליארד שקל נטו בנובמבר, לאחר שבאוקטובר עוד נמשכה מג הפוכה עם מכירות נטו של חצי מיליארד שקל. גם משקיעים פרטיים ישראלים היו מעודדים מההתפתחויות, הגדילו חשיפה למניות וביצעו רכישות נטו של 1.4 מיליארד שקל בנובמבר.

"לקוחות מגדילים יותר סיכון", אומר אבישי קרוואני מנכ"ל פעילים, "בשבועות האחרונים אנחנו מקבלים פניות מצד משקיעים לחזור לשוק ההון ולהגדיל חשיפה לישראל".

ייתכן שהחזרה לבורסה המקומית גם נובעת מציפייה לריבאונד, שיקרה בה בדומה לכפי שאירע במלחמות קודמות. מבדיקה שערכה בעבר הבורסה להתנהגות שוק המניות בזמן מלחמה ולאחריה, עולה כי למעט אחרי מבצע שומר חומות, שהיה קצר יחסית, שוק המניות המקומי הציג תשואה דו־ספרתית בשנה שלאחר תום המלחמה, וכמעט תמיד התשואה הזו היתה גבוהה לעומת מדד S&P 500.

"התנופה בביצועי הבורסה נובעת מהירידה בפרמיית סיכון, ותחזית ל־2025 שהיא תהיה שנת התאוששות, וציפייה שתהיה שנה כלכלית טובה, כי הרבה דברים שהיו בהקפאה ונדחו יוצאים לפועל. הציפייה היא שזו תהיה שנת ריבאונד עם צמיחה של יותר מ־4%. זה יוצר תשתית חיובית לבורסה, וזה סביר לצפות לביצועים טובים אצלנו", אומר אלכס זבז'ינסקי, הכלכלן הראשי של מיטב.

"המצב האסטרטגי של מדינת ישראל השתפר מהותית. עכשיו השאלה היא מה יהיה ב־2025, והאם הממשלה תסייע למשק לצאת מהקשיים שהוא נמצא בהם עכשיו", מוסיף קרוואני.

אפשר להבין את האופטימיות של המשקיעים, השאלה היא האם היא אינה מוגזמת. האם התשואות הגבוהות של השנה האחרונה לא מגלמות אופוריה ומתעלמות מהסיכונים שעדיין קיימים. ראשית, לגבי מצב המשק - מצד אחד הציפייה היא ש־2025 תהיה שנת ריבאונד והתאוששות. אבל מנגד, כלל לא ודאי שזה יהיה התרחיש.

עד כה ראינו את המשק צולח את התקופה הקשה בין היתר בזכות הזרמות שעשתה הממשלה לנפגעי מהמלחמה.

ב־2025 ההזרמות הללו ייפסקו במדורג, ואז השאלה האם העסקים ומשקי הבית שהסתמכו עליהן יצליחו להתאושש או יקרסו. בקורונה אומנם הגמילה מההזרמות של המדינה עברה יחסית בצורה חלקה, אך אין ביטחון שכך יהיה גם הפעם. בנוסף, ישנה אי־ודאות גבוהה לגבי ההתפתחויות בסוריה. כיצד המשטר החדש שיקום יתייחס אלינו ואל אירן. גם המלחמה בעזה עדיין לא הסתיימה, וממשיכה לגבות מחיר כבד, שמתבטא גם ברמה הכלכלית.

כמו כן, רמת הגירעון עודנה גבוהה, והאינפלציה עוד לא אמרה את המילה האחרונה. בינואר 2025 ייכנסו לתוקף הגזירות מהתקציב, בהן העלאת המע"מ ב־1%, שישפיעו על האינפלציה. אמנם הדעה המקובלת בשוק היא שהאינפלציה תתמתן במהלך 2025, מה שיאפשר הפחתה של הריבית, אך גם בתחילת 2024 ההערכה היתה שהריבית תרד, מה שלא אירע.

"אם מסתכלים על תשואות הבורסה בשנתיים האחרונות, התמונה פחות ורודה. התשואות הגבוהות השנה מגיעות אחרי ביצועים חלשים ב־2023, שכן פרמיית הסיכון של מדינת ישראל ירדה משמעותית", אומר זבז'ינסקי. אז איפה בכל זאת יש סיכונים? הן קרוואני והן זבז'ינסקי מעריכים שמוקד מרכזי לסיכון שעלול להעיב על השוק המקומי עשוי להגיע ממצב השווקים בחו"ל. "יש סיכון לירידות שיכול להגיע מ'ברבור שחור' בארה"ב. יש חוסר ודאות לגבי ההתפתחויות הכלכליות שם ועלול להיות אירוע בלתי צפוי שיקרין גם על השוק המקומי", אומר קרוואני.

גם זבז'ינסקי סבור ש"השוק האמריקאי עלול לספק הפתעות פחות טובות. המשק שם מראה סימני התקררות, וגם לממשל טראמפ יש הרבה תוכניות שעלולות לייצר המון רעש וחוסר ודאות, שיקרין גם על השוק הישראלי". באשר לזירה המקומית, הוא מציין כי יש כרגע שני גורמי סיכון מרכזיים: החיכוכים הפנימיים בישראל, והחשש שיחזרו בעוצמה כמו שראינו בתחילת 2023. "סיכון נוסף, שקשה כרגע להעריך אותו הוא ההשפעה בירידה במעמדה המדיני של ישראל. פגיעה בקשרים העסקיים וכדומה. קשה להעריך את השפעת הסיכון הזה, אבל כנראה שמעמדה של ישראל לא יהיה כשם שהיה", אמר זבז'ינסקי.